相続税における土地の評価方法:路線価方式と倍率方式

相続税や贈与税では、土地の評価額は売買金額ではなく相続税評価額と呼ばれる特殊な計算方法によって決まります。ここでは、…[続きを読む]

共同住宅が増えている現在、親のマンションや配偶者名義のマンションを相続するというケースも少なくはないでしょう。

一戸建ての場合は、土地と建物それぞれの相続税評価額を計算して合計すれば良いですが、分譲マンションなどの集合住宅の場合は、少し計算方法が複雑になりますので、マンションの相続税評価額の計算方法を解説します。

また、タワマンをはじめとしたマンションの相続税評価額が見直され、節税ができなくなる予定です。

目次

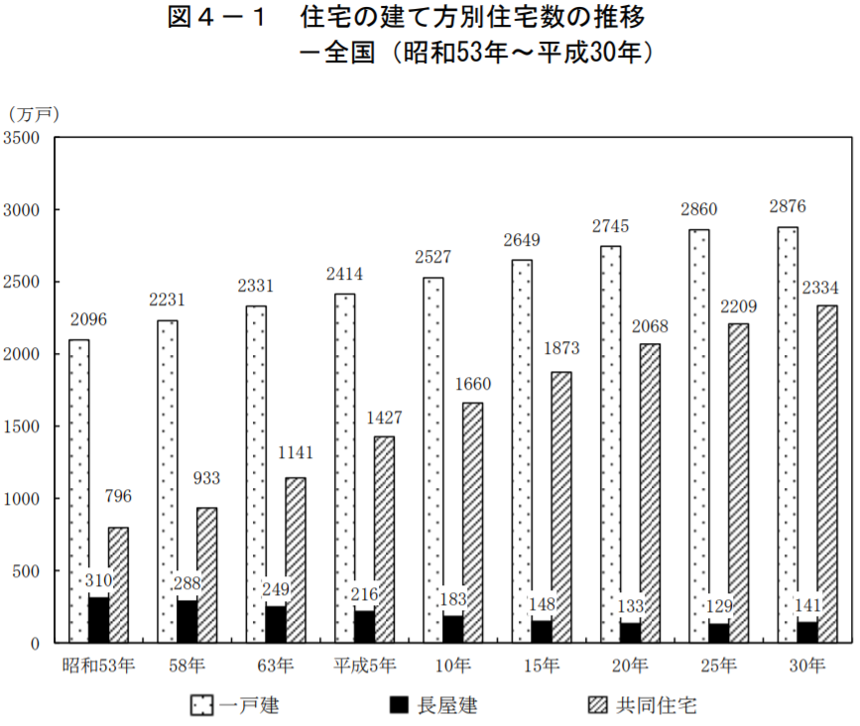

近年、日本では戸建住宅よりもマンション(賃貸マンション)の共同住宅の割合が増加しており、相続財産としてもマンションが多くなると予想されます。

平成30年住宅・土地統計調査によれば、建て方別に住宅の状況を見ると、総数5,366万戸に対して以下のようになっています。

平成25年と比べると,それぞれ,一戸建てが16万戸(0.6%)、長屋建が12万戸(9.2%)、共同住宅が126万戸(5.7%)の増加となっています。

若い世代を中心に郊外から市街地または都心への回帰が進んでおり、今後もマンションの建設が増加すると考えられます。

【出典】総務省統計局 平成 30 年住宅・土地統計調査住宅数概数集計

分譲マンションには専有部分(自分が専用で利用する部屋)と共有部分(廊下、庭など)があります。日常的には自分が暮らしている専有部分しか意識しないかもしれませんが、マンションの相続税を評価する際には、共有部分も含めて考えます。

まず、土地と建物に分けてマンション全体の相続税評価額を計算し、それに持分割合をかけることで、マンション各戸の評価額を計算します。

持分割合とは、マンション全体に対して自分が所有する専有部分の割合のことです。

持分割合は土地の登記簿を取得することで確認可能ですが、通常、マンションの売買契約書にも記載されています。

管理費や修繕積立金の各戸毎の割り当てを決めるのにも利用されますし、マンション管理組合の総会での議決権の割合にも適用されますので、普段から意識しておくと良いでしょう。

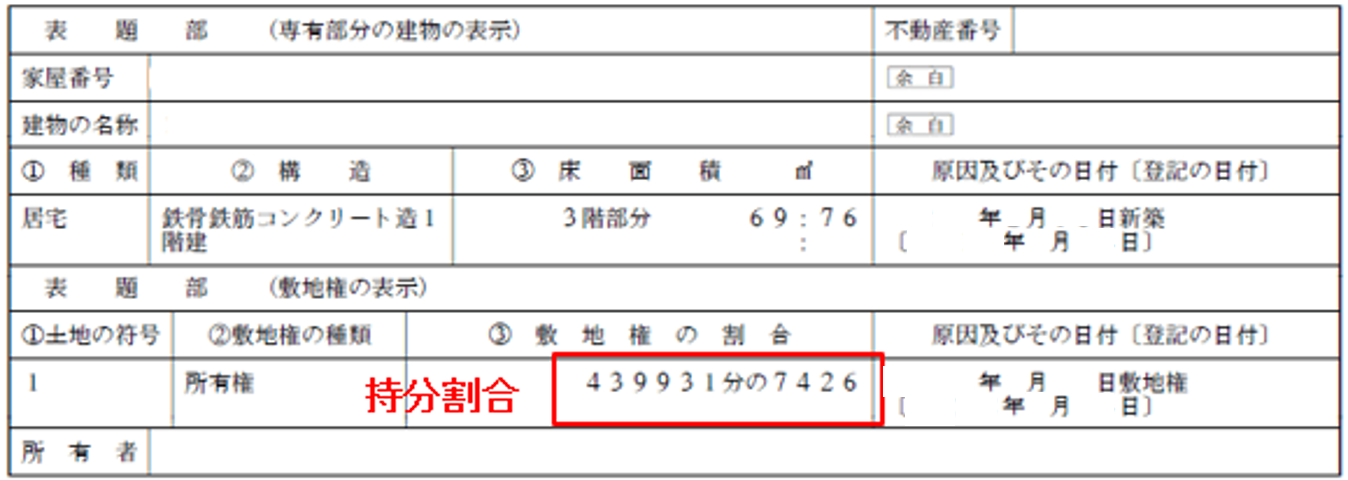

持分割合は建物の登記簿の「表題部」という箇所に記されています。下図は建物の登記簿の例ですが、一部の項目を非表示にしています。

「敷地権の割合」という欄に、各戸の持分割合が記載されています。

この不動産登記簿は法務局で誰でも取得できます。インターネットでも「登記情報提供サービス」というサイトから取得可能です。ただし、どちらにしても、そのマンションの正確な地番が必要です。

【参考外部サイト】登記情報提供サービス

まず、マンションが建っている土地全体の相続税評価額を計算します。宅地の計算方式には、次の2つがあります

市街地の宅地の場合は、「路線価方式」で計算します。計算式は次のようになります。

また、郊外にある宅地の場合は、「倍率方式」で計算します。計算式は次のようになります。

計算方法の詳細は下記を参照ください。

マンション全体の土地の相続税評価額に持分割合をかけて、マンション各戸の土地の相続税評価額を計算します。

マンションの建物の相続税評価額は固定資産税評価額と同じになります。

通常、マンション各戸の建物の固定資産税評価額がすでに算出されています。

固定資産税評価額を確認するには、次の2つの方法があります。

それぞれについて詳しく見ていきます。

毎年、固定資産の所有者宛に、都税事務所や市区町村役場から固定資産税の納税通知書が送られてきますが、この中に「令和○○年度 固定資産税・都市計画税課税明細書」という明細書が同封されています。

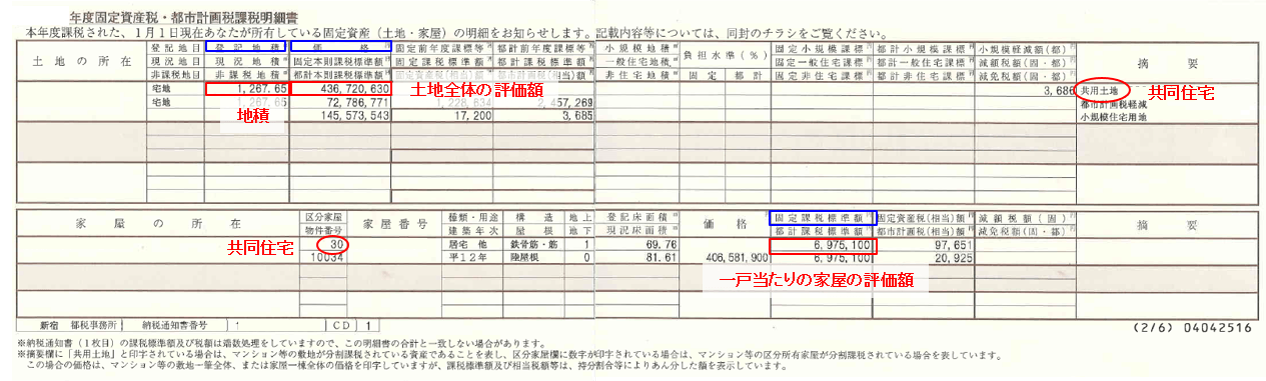

市区町村によってやや書式は異なりますが、だいたいは同じですので、課税証明書の見方を説明します。下図は東京都の課税証明書の例ですが、一部の項目を非表示にしています。

(図をクリックすると、拡大図が表示されます。)

表の上部を参照ください。

「価格」がマンション敷地全体の固定資産税評価額、「登記地積」がマンション敷地全体の面積を表しています。マンションなどの共同住宅の場合、右端に「共用土地」と表示されています。

以下の計算式で、マンション各戸の固定資産税評価額をもとめます。

なお、価格の下に「固定本則課税標準額」「都計本則課税標準額」という欄があり、それぞれ金額が記載されていますが、これは固定資産税における特例を適用した場合の金額であり、相続税評価額とは異なりますので、ご注意ください。

表の下部を参照ください。「価格」がマンション全体の建物(家屋)の固定資産税評価額、そして、「固定課税標準額」がマンション各戸の建物(家屋)の固定資産税評価額を表しています。この金額には、各戸の専有部分に対する評価額と共有部分に持分割合を乗じたものに対する評価額が含まれています。

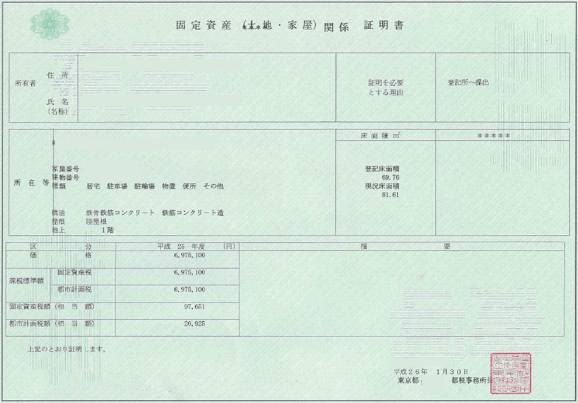

都税事務所や市区町村役場で、固定資産の金額を記した「固定資産評価証明書」を取得します。この書類は、その不動産の所有者や抵当権者など関係する人だけが取得できますが、司法書士に取得を依頼することもできます。

なお、相続・贈与や売買で不動産の名義変更をする際には、この「固定資産評価証明書」が添付書類として必要になります。

(注:下記の図は、「固定資産関係証明書」ですが、「固定資産評価証明書」もだいたい同様の書類です。)

それでは、最後に、実際にマンションの相続税評価額を計算してみましょう。

上記の不動産登記簿と課税証明書に出てくるマンションを例にします。なお、計算を簡単にするため、いくつかの過程を省略していますので、正確な計算ではなく概算となります。わかりやすくするため、1万円以下を四捨五入しています。

正面路線価:50万円/㎡とします。課税証明書から、マンション全体の地積:1,267.65㎡

奥行補正や側方路線の影響などは全く考慮しないとします。

マンション全体の土地の相続税評価額の計算は、次のようになります。

50万円 × 1,267.65㎡ ≒ 6億3383万円(万円以下を四捨五入)

↓ 持分割合439931分の7426をかけると、

6億3383万円 × 7426/439931 = 1,070万円

よって、マンションの土地の相続税評価額は、1,070万円になります。

続いて、建物全体の相続税評価額についてです。

課税証明書から、各戸の家屋の固定資産税評価額:698万円(万円以下を四捨五入)

以上の結果から、土地と建物の評価額を足すと

つまり、このマンションの相続税評価額は概算で約1,768万円となります。

ちなみに、このマンションの市場売買価格は約6,000万円(2020年時点)ですので、現金の場合に比べてだいたい30%の評価額になっていることがわかります。相続での節税対策として、現金をマンションに変えることは有効な対策だといえます。

330㎡までの宅地の評価額を80%減額できる、「小規模宅地等の特例」があります。これはマンションの土地部分に適用可能ですので、もし要件が合えば利用することで、評価額をさらに減額し、大きな相続税対策につながるでしょう。

実際にどのくらいマンションの評価額が減額されるのか計算してみましょう。被相続人と同居している相続人がマンションを相続するなど、小規模宅地等の特例の要件は満たしているものとします。

小規模宅地等の特例の要件として、「面積330㎡まで適用可能」という要件がありますが、これを満たしているか確認します。マンションの土地は1,267.65㎡、それに持分割合439931分の7426をかけると、

ですので、面積要件はOKです。超高級マンションでない限り、通常、1部屋だけであれば、持分割合をかけた面積が330㎡を超えることはほぼないと思われます。

そして、先ほどの計算で、マンションの土地部分の評価額は、1,070万円でしたが、これが80%減額されますので、土地部分の評価額は次のようになります。

建物部分には小規模宅地等の特例の適用はありませんので、最終的に、土地と建物の評価額を足すと

購入価格は6,000万円なので、なんと、約6分の1の金額になります。

子供が相続する場合は、一般的に、親と同居しているという要件が必要ですが、マンションはどちらかというと一世帯向けがほとんどですので、親子二世帯同居というケースはあまりないかもしれません。それでも、高級マンションのように不動産の評価額が高額になる場合は、評価額80%減は魅力的ですので、小規模宅地等の特例を使いこなすための施策を検討するという手もあります。

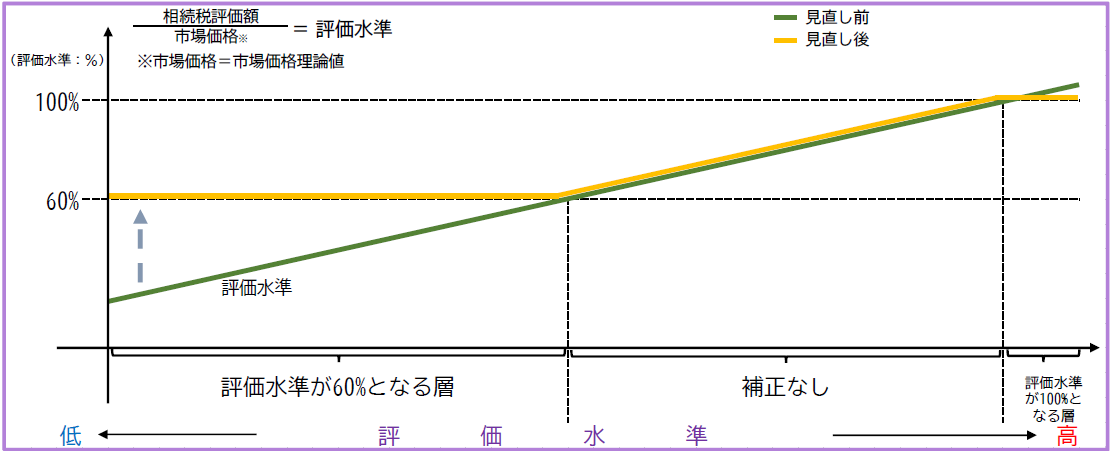

ここまで、マンションの相続税評価額が購入価格と比較して非常に低く、節税メリットがあることを説明してきましたが、このことは以前から問題視されており、ついにメスが入りそうです。

2023年7月21日、国税庁は相続税評価の見直し案について公表しました。評価額が市場価格と乖離している場合には、市場価格の6割に補正されることになります。

補正のイメージをお伝えしますと、今まで低すぎた評価額を市場価格の60%に見直します。

市場価格の60%というのは、乖離率でいうと約1.67であり、一戸建ての乖離率と同じです。

一方で、評価額が市場価格より高いケース(乖離率1未満)については、市場価格で評価をするようにします。

評価乖離率は、次の4つの要素で計算します。

具体的な計算式です。

評価乖離率=①+②+③+④+3.220

※1 築年数は、建物の建築のときから課税時期までの期間、1年未満の端数があるときは、その端数は1年とする

※2 総階数に地階は含まない

※3 専有部分が複数階にまたがる場合は、階数が低い方の階を「所在階」とする

※4 専有部分が地階である場合は、零階とし、③の値を0とする

そして、評価水準を計算します。

評価水準が0.6未満(乖離率が1と3分の2より大きい)ということは、評価額が市場価格より低い状態ですので、乖離率を乗じて、0.6をかけます。

市場価格の60%から100%の範囲にあり、適正な水準ですので、そのままの評価額とします。

評価水準が1を超えている(乖離率が1未満)ということは、評価額が市場価格より高い状態ですので、乖離率を乗じて、市場価格と同額にします。

さきほどのマンション評価額について、補正の計算をしてみます。

評価乖離率=-0.660+0.101+0.054-0.367+3.220=2.349

評価水準=1÷2.349=0.4257

評価水準<0.6のため、補正後の評価額=1,768万円×2.349×0.6=2,491万円

補正前より、723万円、評価額が多くなりました。

ご紹介した計算が簡単にできるツールを用意しましたので、ご自由にご利用ください。

マンション・アパートなどの区分所有建物については、土地と建物にわけてそれぞれ評価額を計算し、合計します。

詳しくは、こちらをご覧ください。

マンションは多数の区分で敷地を共有するため、一つの部屋の敷地面積が、戸建てと比較して狭くなり、土地の相続税評価額が低くなります。

タワーマンションなど高層になればなるほど、この傾向が高まります。また、高層階の市場価格は高いですが、相続税評価額はどの階でも同じであるため、市場価格と比べて相続税評価額が低くなります。

ただし、見直しが検討されており、補正後は相続税評価額は市場価格の6割になります。