遺産相続の分け前・取り分(法定相続分の計算方法)

おじさん

おじさん

「ところで、おじいちゃんが亡くなったら、俺たち、いくらもらえるんだい。」

おばあちゃん

おばあちゃん

「あれま、お前はお金のことは、いつも話が早いわねえ。」

お父さん

お父さん

「家族同士でお金の話なんて、なんか気がめいりそうだなあ・・・。」

相続おじいちゃん

「いやいや、後になってもめないように、誰がいくら相続するのか、よく話し合っておくことは大切なことなんじゃ。」

さて一番気になる、相続の分け前:誰がどのくらいの割合を相続するかについてです。

遺言があればその遺言に従って分けるのですが、遺言がなければ法律に従って分けます。

相続の分け前(相続分)も法律で決められていて、専門用語では法定相続分といいます。

亡くなった人が生前持っていた財産を遺産といい、その遺産をどういう計算でどういう割合で分けるかです。

今まで、配偶者がいる場合といない場合のパターンに分けて見てきましたが、配偶者がいる場合のパターンがやや複雑になりますので、一つずつ見ていきましょう。

1.法定相続分の計算、遺産の分け方・取り分パターン

1-1.パターンA:配偶者がいる場合

配偶者は必ず相続人となる。というのは覚えていますね。あとは、子供、親、兄弟姉妹の誰かと一緒に相続しますが、それぞれの場合で、分け前が異なってきます。

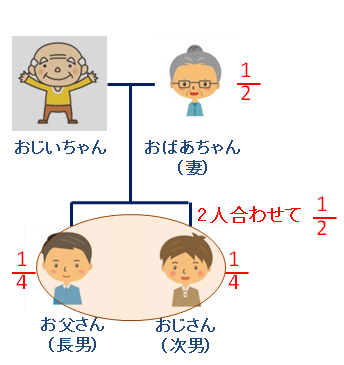

パターンA-1:配偶者と子供

配偶者と子供が一緒に相続する場合です。

配偶者と子供が一緒に相続する場合です。

相続の分け前(法定相続分)は、配偶者が2分の1、子供が2分の1となります。子供が何人かいる場合は、計算して人数分で割ります。

相続一家では、おじいちゃんの子供が二人(長男、次男)ですので、子供の分け前分2分の1を二人で分けて、長男、次男それぞれ、4分の1ずつの割合となります。

おじいちゃんの遺産が1200万円だったとすると、おばあちゃん(妻)が、1200×1/2=600万円、お父さん(長男)とおじさん(次男)がそれぞれ、1200×1/4=300万円ずつと計算になります。

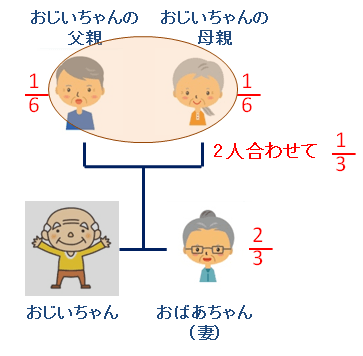

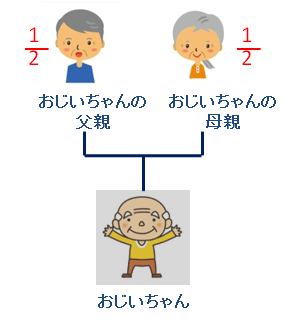

パターンA-2:配偶者と親

配偶者と親が一緒に相続する場合です。

配偶者と親が一緒に相続する場合です。

相続の分け前は、配偶者が3分の2、親が3分の1となります。親が何人かいる場合は、計算して人数分で割ります。

相続一家では、おじいちゃんの親が二人(父親、母親)ですので、親の分け前分3分の1を二人で分けて、父親、母親それぞれ、6分の1ずつとなります。

おじいちゃんの遺産が1200万円だったとすると、おばあちゃん(妻)が、1200×2/3=800万円、父親と母親がそれぞれ、1200×1/6=200万円ずつとなります。

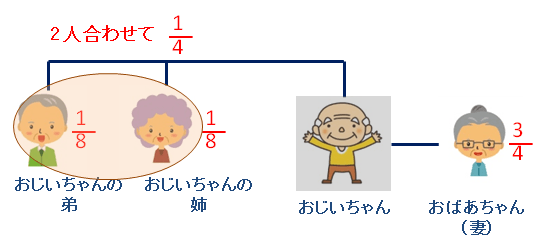

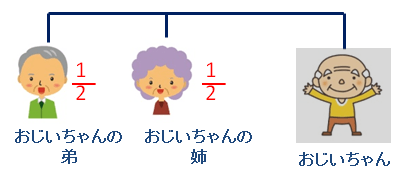

パターンA-3:配偶者と兄弟姉妹

配偶者と兄弟姉妹が一緒に相続する場合です。

配偶者と兄弟姉妹が一緒に相続する場合です。

相続の分け前は、配偶者が4分の3、兄弟姉妹が4分の1となります。兄弟姉妹が何人かいる場合は、人数分で割ります。

相続一家では、おじいちゃんの兄弟姉妹(姉、弟)が二人ですので、兄弟姉妹の分け前分4分の1を二人で分けて、姉、弟それぞれ、8分の1ずつという割合になります。

おじいちゃんの遺産が1200万円だったとすると、おばあちゃん(妻)が、1200×3/4=900万円、おじいちゃんの弟とおじいちゃんの姉がそれぞれ、1200×1/8=150万円ずつとなります。

パターンA-4:配偶者のみ

配偶者のみが相続人となる場合です。

分ける人がいないので、計算せずに配偶者が全部もらいます。

1-2.パターンB:配偶者がいない場合(配偶者なし)

配偶者がいない場合、子供、親、兄弟姉妹がそれぞれ全部もらいます。

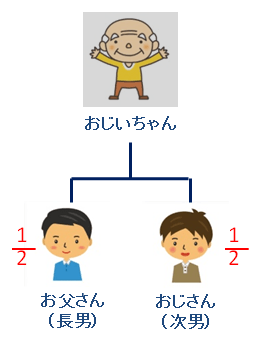

パターンB-1:子供のみ

子供のみ相続する場合です。

子供のみ相続する場合です。

子供が全部もらいます。子供が何人かいる場合は、人数分で割ります。

相続一家では、おじいちゃんの子供が二人(長男、次男)ですので、二人で分けて、長男、次男それぞれ、2分の1ずつとなります。

配偶者なしの場合に、おじいちゃんの遺産が1200万円だったとすると、お父さん(長男)とおじさん(次男)がそれぞれ、1200×1/2=600万円ずつとなります。

パターンB-2:親のみ

親のみ相続する場合です。

親のみ相続する場合です。

親が全部もらいます。親が何人かいる場合は、人数分で割ります。

相続一家では、おじいちゃんの親が二人(父親、母親)ですので、二人で分けて、父親、母親それぞれ、2分の1ずつとなります。

おじいちゃんの遺産が1200万円だったとすると、おじいちゃんの父親とおじいちゃんの母親がそれぞれ、1200×1/6=200万円ずつとなります。

パターンB-3:兄弟姉妹のみ

配偶者なしで、兄弟姉妹のみ相続する場合です。

配偶者なしで、兄弟姉妹のみ相続する場合です。

兄弟姉妹が全部もらいます。兄弟姉妹が何人かいる場合は、人数分で割ります。

相続一家では、おじいちゃんの兄弟姉妹(姉、弟)が二人ですので、二人で分けて、姉、弟それぞれ、2分の1ずつとなります。

おじいちゃんの遺産が1200万円だったとすると、おじいちゃんの弟とおじいちゃんの姉がそれぞれ、1200×1/2=600万円となります。

2.法定相続分パターンまとめ

以上、それぞれのパターンの遺産の分け方でしたが、表にまとめます。

| パターン | 配偶者 | 子 | 親 | 兄弟姉妹 |

| A-1:配偶者と子供 | 1/2 | 1/2 | - | - |

| A-2:配偶者と親 | 2/3 | - | 1/3 | - |

| A-3:配偶者と兄弟姉妹 | 3/4 | - | - | 1/4 |

| A-4:配偶者のみ | 全部 | - | - | - |

| B-1:子供のみ | - | 全部 | - | - |

| B-2:親のみ | - | - | 全部 | - |

| B-3:兄弟姉妹のみ | - | - | - | 全部 |

実際には法定相続分の計算は、もう少し細かいことがありますが、まずはこれだけ覚えておけば良いでしょう。

服部 貞昭(はっとり さだあき)

CFP(日本FP協会認定)、2級ファイナンシャル・プランニング技能士(国家資格)

ベンチャーIT企業のCTOおよび会計・経理を担当。

税金やお金に関する記事を2000本以上、執筆・監修。

「新宿・はっとりFP事務所」を開設し、随時ご相談を受付中。