生命保険を使った相続税対策を契約パターン別に解説

生命保険は誰でも比較的簡単に活用できる相続対策の1つです。計画的に賢く利用できれば、相続争いを防ぐことができ、更には…[続きを読む]

生命保険と一口に言っても、生命保険には様々な種類と商品があります。何のために生命保険に加入するのか目的を明確にし、それに合った適切な保険に加入しないと、せっかく保険契約をしても、ただ保険料だけ払って無駄になってしまうこともあります。

生命保険の種類とそれぞれの特徴を解説するとともに、相続対策の観点から加入すべき保険を探っていきます。

目次

生命保険は大きく分けて、「死亡保険」「生存保険」「生死混合保険」の3種類があります。

契約で定めた期間に被保険者が死亡または高度障害になった場合に保険金が支払われます。

「定期保険」「終身保険」「収入保障保険」が該当します。

主な目的は、被保険者が亡くなった場合に遺族の生活を保障することです。終身保険では解約すると戻ってくるお金(解約返戻金)があり、老後の資金としても利用されます。

契約で定めた期間まで生存していた場合に保険金が支払われます。

「個人年金保険」「学資保険」が該当します。

主な目的は、老後の資金と、子供・孫の学費です。

死亡保険と生存保険を組み合わせた保険です。

「養老保険」が該当します。

主な目的は、遺族の生活保障と、老後の資金です。

| 保険の種類 | 保障条件 | 該当の保険 | 主な目的 |

|---|---|---|---|

| 死亡保険 | 一定期間内に死亡 | 定期保険 終身保険 収入保障保険 | 遺族の生活保障 (老後の資金) |

| 生存保険 | 一定期間まで生存 | 個人年金保険 学資保険 | 老後の資金 子供の学費 |

| 生死混合保険 | 両方 | 養老保険 | 遺族の生活保障 老後の資金 |

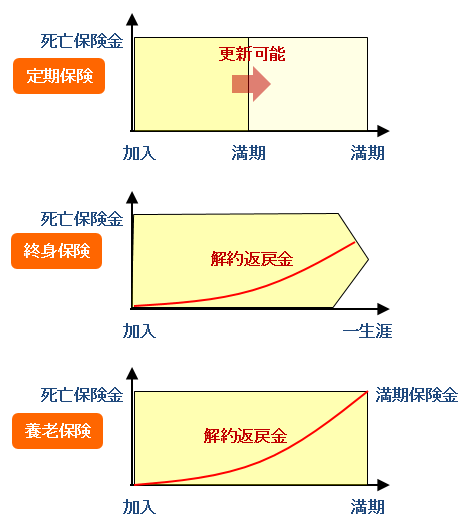

このうち、相続対策として関連してくるのは、被相続人が死亡した際に一括で保険金を受け取れる「①定期保険」「②終身保険」「③養老保険」です。

定期保険は、一定の期間内に死亡した場合、死亡保険金が支払われます。保障が一定期間であることと、保険料は掛け捨てであり満期保険金がないことから、保険料が割安になっています。

保険期間は、5年、10年、20年などの年数で満期を定める場合(年満期)と、60歳、70歳、80歳など年齢で満期を定める場合(歳満期)があります。年満期のものには、保険期間が満了すると、健康状態にかかわらず更新可能なものもありますが、保険料は更新時点の年齢で再計算されるため高くなります。

また、たばこを吸わない、血圧が一定範囲内など、病気のリスクの低い健康な人は保険料が割り引かれる保険が増えています。

終身保険は、保障が一生涯続きますので、いつ亡くなっても死亡保険金が支払われます。必ず死亡保険金が払われますので、保険料は定期保険よりも割高になります。

保険料の払い込み方法には、払い込みが一生涯続くもの(終身払込)と、払い込みが一定期間で終了するもの(有期払込)、そして契約時に一括して払い込むもの(一時払込)があります。終身払込は中高齢で加入する場合に、保険料の負担を軽減するために利用することが多く、また一時払込は退職金等まとまったお金がある場合に資産運用や相続対策として利用されます。

満期保険金はありませんが、解約すると加入期間に応じた解約返戻金が戻ってきますので、老後資金の貯蓄の目的でも利用できます。ただし、一時払終身保険の場合、契約してから短期間で解約すると、解約返戻金が払込保険料よりも少なくなりますので、注意が必要です。

死亡しても生存していても保険金が支払われるが特徴です。一定期間内に死亡した場合は死亡保険金が支払われ、満期まで生存していた場合は満期保険金が支払われます。死亡保険金と満期保険金は同額になります。必ずどちらかの保険金が支払われますので、保険料は定期保険よりも割高になります。

満期保険金が支払われることから、貯蓄性の高い保険ですが、低金利が長引いていることから最近では貯蓄性が低下しており、貯蓄目的で加入するケースは少なくなっています。

| 定期保険 | 終身保険 | 養老保険 | |

|---|---|---|---|

| 保険期間 | 一定期間 | 一生 | 一定期間 |

| 保険料 | 安め | 高め | 高め |

| 解約返戻金 | 基本はなし | あり | あり |

| 満期金 | なし | なし | あり |

| 目的 | 遺族の生活保障 | 老後の資金 相続対策 | 遺族の生活保障 老後の資金 |

以上を総合しますと、これら3つの生命保険の中で、特に相続対策として有効な保険は「終身保険」になります。終身保険は一生涯に渡り保障が続くため、相続発生時(被相続人が亡くなって時)に必ず死亡保険を受け取ることができるからです。

死亡保険金を確実に受け取れることが分かっていますので、生命保険の非課税枠を使った節税対策を立てることができますし、相続税の納税資金として備えることも可能です。

生命保険には確かに相続税の節税効果がありますが、正しく契約をしないとその恩恵を受けることができません。生命保険の契約者や受取人、加入時期や保険金額など加入する際の注意点について確認します。なお、加入する保険は、保障が一生涯続く終身保険とします。

生命保険の契約をする上で、「契約者(保険料支払者)」「被保険者」「受取人」をそれぞれ誰にするかは非常に重要なポイントです。これを間違えると、保険金を受け取った際に贈与税や所得税が発生し、生命保険の非課税枠を使えなくなってしまうからです。

相続税における「生命保険の非課税枠」を利用するのであれば、契約者、被保険者が被相続人、受取人が相続人というパターンで契約する必要があります。例えば、被保険者が「父」で、受取人が「子供」と言った具合です。

ただし、場合によっては、わざと契約者や受取人を違うように設定をして節税対策を立てることもあります。自分にはどのような対策が向いているのか、税理士等の専門家に聞いてみるのが良いでしょう。

生命保険の用語には「保険料」と「保険金」という似た言葉があります。「保険料」とは、加入者が保険会社に支払うお金のことであり、「保険金」とは、保険会社から受取れるお金のことを言います。「保険金額」は生命保険の加入時に設定しますが、その保険金額や保険料の払込方法によって、「保険料」が決まります。

保険金額の設定のポイントは「非課税枠内」、つまり「法定相続人の人数×500万円」に納めることです。そうすれば、受け取った保険金の全額を非課税対象にでき、相続税の節税をすることが可能になります。

ただし、特定の相続人に現金を多く渡したいのであれば、非課税枠にこだわらずに保険金額を多めに設定することもあります。それぞれの状況によって異なりますので、よく検討したうえで保険金額を設定しましょう。

生命保険の特徴として、早く加入した方が保険料を安く抑えることができますので、加入するのであれば、なるべく若いうちに生命保険に加入するのが良いです。

終身保険の保険料の払い込み方法には、「終身払込」「有期払込」「一時払込」があり、最終的に支払う保険料の総額は通常、終身払込>有期払込>一時払込、という順番になります。

一時払込は契約時に一括で保険料を支払うため、総支払額は他の方法よりも安くなりますが、まとまったお金がないと難しいかもしれません。定年前後で終身保険に加入するのであれば、定年退職で退職金を受け取ったタイミングで加入するのがオススメといえます。

30代、40代くらいの若いうちから終身保険に加入するのであれば、最も一般的な有期払込にするのがオススメです。払込満了は定年の60歳または65歳とするケースが多いです。払い込む期間が短いほど総支払額は少なくてすみますが月々の保険料は高くなります。一方、払い込む期間を80歳までと長くすれば、月々の保険料は安くなりますが、総支払額は多くなってしまいます。自分の現在および将来の収支を予測して、どのくらいの金額であれば払っていけるのかを考えて、加入しましょう。

終身払込では一生涯にわたり払い込みが続きます。月々の保険料は安くてすみますが、定年後も支払いが発生しますし、長生きすればするほど総支払額が増えてしまいますので、あまりオススメできません。

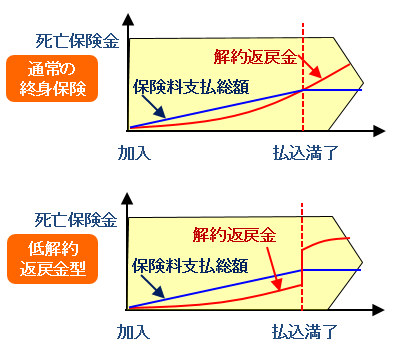

終身保険は、解約すると、加入していた期間に応じたお金(解約返戻金)が戻ってきます。通常、払込満了(払い込みが完了する)までに解約してしまうと、今まで払い込んだ保険料の総支払額より解約返戻金は少なくなってしまいますが、払込満了後に解約すると保険料の総支払額より少し多くなるケースが多いです。どのくらい多くなるかは保険会社や商品によって異なりますが、通常、数%~10数%くらいの範囲です。何十年も加入して増えるのは数%ですので決して利回りが良いとはいえませんが、銀行の口座に普通預金で貯めておくよりは、多少良いというところでしょうか。

さて、最近人気な終身保険として、「低解約返戻金型」という保険があります。払込満了までの期間に解約した場合の解約返戻金を通常の70%程度と低くするかわりに月々の保険料を安くします。払込満了後は、通常の解約返戻金と同じか、もしくは少し高くなります。

一度加入したら途中解約しない前提であれば、月々の保険料が安い低解約返戻金型がオススメです。相続対策として終身保険に加入するのであれば、基本的には被保険者が亡くなるまで解約しませんので低解約返戻金型終身保険が良いでしょう。ただし、途中で解約すると解約返戻金が少なくなってしまいます。また、加入してから短期間で解約すると全く解約返戻金がない場合もあることにご注意ください。

生命保険の保障内容は死亡もしくは高度障害時の保険金ですが、病気やケガをしたときの保障などもプラスαでつけることができます。これを「特約」といい、通常の保険料に特約分の保険料を上乗せして払います。病気やケガの保障については、別途、医療保険、傷害保険などがありますが、これらに個別に加入するよりも、特約をつけたほうが一般的に保険料は安くなります。

ただし、注意点ですが、特約は単独では契約することはできず、主契約に付加して契約します。よって、主契約を解約すると特約も自動的に解約されてしまいます。

主な特約をまとめます。付加できる特約の種類は保険会社や商品によって異なりますので、保険会社にご確認ください。

| 傷害特約 | 不慮の事故が原因で、180日以内に死亡または所定の身体障害状態になったとき、保険金または給付金が支払われます。 |

|---|---|

| 災害入院特約 | 災害や事故によるケガで180日以内に入院したとき、給付金が支払われます。 |

| 疾病入院特約 | 病気で入院したとき、給付金が支払われます。 |

| 通院特約 | 病気やケガで入院し、退院後も治療のために通院したとき、給付金が支払われます。 |

| 特定疾病保障保険特約 (三大疾病保障保険特約) | がん、急性心不全、脳卒中により所定の状態になったとき、生存中に保険金が支払われます。また、保険金を受け取らずに死亡した場合は、原因を問わず保険金が支払われます。 |

| リビングニーズ特約 | 被保険者が余命6ヶ月以内と診断されたとき、生存中に死亡保険金が(前倒しで)支払われます。 |

| 先進医療特約 | 公的医療保険の対象となっていない先進的な医療技術のうち、厚生労働大臣の定める施設で、厚生労働大臣の定める先進医療を受けたとき、給付金が支払われます。 |

最後に、相続対策として生命保険に加入する場合のオススメのパターンを整理しておきます。

| 保険の種類 | 終身保険 |

|---|---|

| 契約パターン | 契約者:被相続人 被保険者:被相続人 受取人:相続人 |

| 保険金額 | 生命保険の非課税枠内 (500万円×法定相続人の数) |

| 払込方法 | 有期払込または 一時払込(まとまったお金がある場合) |

| 払込期間 | 定年(60歳または65歳)まで |

| 特約 | 必要に応じて |

| 解約返戻金 | 低解約返戻金型 (解約しない前提) |

月々の保険料、特約の種類、解約返戻金の金額は、保険会社および保険商品によって異なりますので、十分に検討したうえで生命保険に加入するようにしましょう。

また、終身保険の契約は一生涯続くものですので、信頼できる保険会社を選びたいものです。保険会社に言われたままに加入するのではなく、疑問点があれば必ず質問し、十分に納得した形で加入するのがベストです。

保険会社の営業担当者は基本的に自社の商品を勧めてきますが、どの保険会社が自分に本当に合う保険かよくわからない場合は、ファイナンシャルプランナー(FP)など、中立的な立場の専門家にアドバイスを求めることもオススメです。