なぜ相続税の土地評価は相続税路線価を使用するのか

土地の価格(評価額)を算定する場合には、公示地価、相続税路線価、基準地価、固定資産税評価額の4つの指標が存在します。…[続きを読む]

相続税や贈与税では、土地の評価額は売買金額ではなく相続税評価額と呼ばれる特殊な計算方法によって決まります。

ここでは、土地の評価に使われる路線価方式と倍率方式という2つの評価方法について解説します。

目次

相続税や贈与税の算定基礎となる土地の評価額は、以下3つの要素で決定されます。

土地の使用目的や状況による分類のことを「地目」と呼びます。

宅地・田・畑・山林・雑種地など23種類の地目があり(不動産登記規則99条)、その土地ごとに登記もされます。

一般人が相続や贈与で手に入れる土地は、多くが「宅地」という地目になっています。「宅地」といっても個人向け住宅が建っている土地という意味ではありません。定義としては「建物の敷地及びその維持もしくは効用を果たすために必要な土地」が宅地に分類されます。

このため、事業用の土地や家庭菜園として利用している土地も含みます。地目における「宅地」は一般にイメージする「宅地」よりも広い概念であると理解してください。

農家の方が相続や贈与に関われば「田」「畑」といった農地にかかわる地目が設定された土地のやりとりが発生することがあります。

土地の評価方法は、地目に応じて異なるので、土地の贈与や相続の際には地目を確認するといいでしょう。

なお、地目は法務局で確認することができます。

地積は、相続や贈与が行われた当時の土地の面積のことを指します。

当たり前ですが、土地の大きさに応じて評価額が変動するため、地積の大きさの把握も大切です。

もし登記簿上の地積と実際の土地面積が異なるときは、実測して登記し直す必要があります。誤って登記された土地の面積を正しいものに直す登記を「地積更正の登記」と呼びます。

路線価(相続税評価額)は、主に市街地における宅地の評価額です。路線価による土地の評価方法を「路線価方式」と呼びます。

路線価は「道路に面した土地に設定された1㎡あたりの評価額」です。路線価は、市場価格のだいたい70~80%、公示地価の8割程度とされています。

なお、路線とは鉄道の線路ではなく「道路」のことを指します。宅地が面している道路ごとに「路線価」が割り振られているのです。

路線価は毎年変動し、国税庁が毎年7月初旬に「財産評価基準書」で路線価を公表しています。気になる人は国税庁のホームページで確認してみましょう。

【参考外部サイト】国税庁:路線価図・評価倍率表

宅地は市街地と農村部などの郊外では当然その価値も変わってくるため同じ評価方法で評価することはできません。

一般的に、市街地にある宅地は「路線価方式」により、それ以外の地域では「倍率方式」により評価します。どちらの方式で評価するかは、それぞれの地域ごとに決められています。

宅地の評価は、「1画地の宅地」ごとに評価します。「1画地の宅地」とは、その宅地の利用の単位となっている1区画の宅地のことです。つまり、2つの隣り合わせの土地があったとして、登記簿上は別々に登記されていても、利用用途が同じであれば、一つの区画として評価します。

【出典】国税庁:路線価図の説明

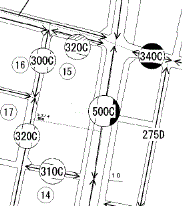

路線価は、図のように地図の形式で公開されています。地図には基本的に道路しか示されていません。

各道路には「300C」や「275D」といった数字とアルファベットを組み合わせた記号が記載されています。

記号には丸や四角、八角形などで囲まれているものがあります。

この記号の中の数字が路線価にあたります。「300C」であれば、300千円=30万円ということです。

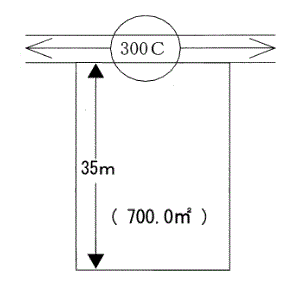

例を見てみましょう。

路線価が「300C」の道路に700.0㎡の土地が接しています。

路線価は1㎡あたりの価格なので、この土地の評価額は次の通りとなります(実際には、この土地は道路からの奥行きが35mあるため、後述する「奥行価格補正」と言う処理が入ります)。

300千円(30万円)× 700.0㎡ = 210,000千円(2億1000万円)

なお、「300C」のアルファベットの部分は「借地権割合」を指します。アルファベットはそれぞれ以下の借地権割合を表します。

| 記号 | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

「300C」であれば、路線価300千円かつ借地権割合70%と言う意味です。

路線価は基本的に「正方形の土地」を想定して設定されています。しかし、土地の形は長方形、台形、三角形、多角形、さらには角がないものまで様々です。

そこで、土地の形状や道路との位置関係を考慮して路線価を調整する必要があります。これを「画地補正」と言います。

具体的には、以下の8つの土地に対して画地補正を行います。

| 種類 | 宅地の特徴 |

|---|---|

| 奥行価格補正 | 道路からの奥行が平均より短い、または長い土地 |

| 側方路線影響加算 | 角地にある土地 |

| 二方路線影響加算 | 反対側も道路に面した土地 |

| 間口狭小補正 | 道路に面する部分が小さい土地 |

| 奥行長大補正 | 道路に面する部分が小さいが、道路からの奥行きがある土地 |

| 不整形地補正 | 形状が長方形や正方形でない土地 |

| 無道路地補正 | 道路に面していない土地 |

| がけ地補正 | 崖になっている土地 |

これらを一つまたは複数組み合わせて、路線価の調整を行います。それぞれの調整内容に応じた画地補正率(0.0~1.0の値)をかけて、土地の相続税評価額が計算されます。

画地補正率は、その宅地が存在する宅地区分(ビル街地区、高度商業地区、繁華街地区など)により設定されます(※)。

土地の相続税評価額 = 路線価 × 地積 × 画地補正率

※ 宅地区分による画地補正率については、国税庁「奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外改正)」をご覧ください。

先の例で取り上げた「300C」が繁華街地区に存在し奥行35mの土地であれば、奥行価格補正が「0.98」と定められているので、評価額は以下のように算出されます。

1㎡あたりの価額

路線価300千円(30万円)× 奥行価格補正率0.98= 294千円

「300C」の評価額294千円 × 700㎡ = 205,800千円(2億580万円)

さらに借地権の価額を借地権割合(70%)から計算すると以下のようになります。

借地権割合を含む「300C」の評価額

205,800千円×70%=144,060千円(1億4406万円)

以上のように、路線価・地積・画地補正・地目を用いて土地の相続(または贈与)税評価額が算出されますが、土地の形状や位置などによっては画地補正を複数組み合わせて使う場合があります。

土地の評価は、これら以外にも多くの要素が複雑に絡み合うため、一般人が完全に理解するのは難しいでしょう。相続税に精通した税理士などの専門家に相談した方が無難です。

他方、市街地以外の場所では「倍率方式」という方法で土地を評価します。市街地と郊外の土地を同じ方法で評価しては却って問題が生じるため、別々の方法を採用しているわけです。

各地域には「評価倍率」というものが設定されています。この評価倍率と固定資産税評価額をかけ合わせて、評価額を算定します。

例えばある土地の固定資産税評価額が500万円で、その土地に設定された評価倍率が1.1倍であれば、相続税や贈与税におけるその土地の評価額は550万円になります。

評価倍率は先述の「財産評価基準書」で公表されています。国税庁のホームページからアクセスしてみましょう。

固定資産税評価額は、固定資産税評価証明書に記載されています。各市町村役場や都税事務所で発行してもらえるので、気になる人は問い合わせてみましょう。窓口に行くことができない場合でも郵送で対応してくれます。

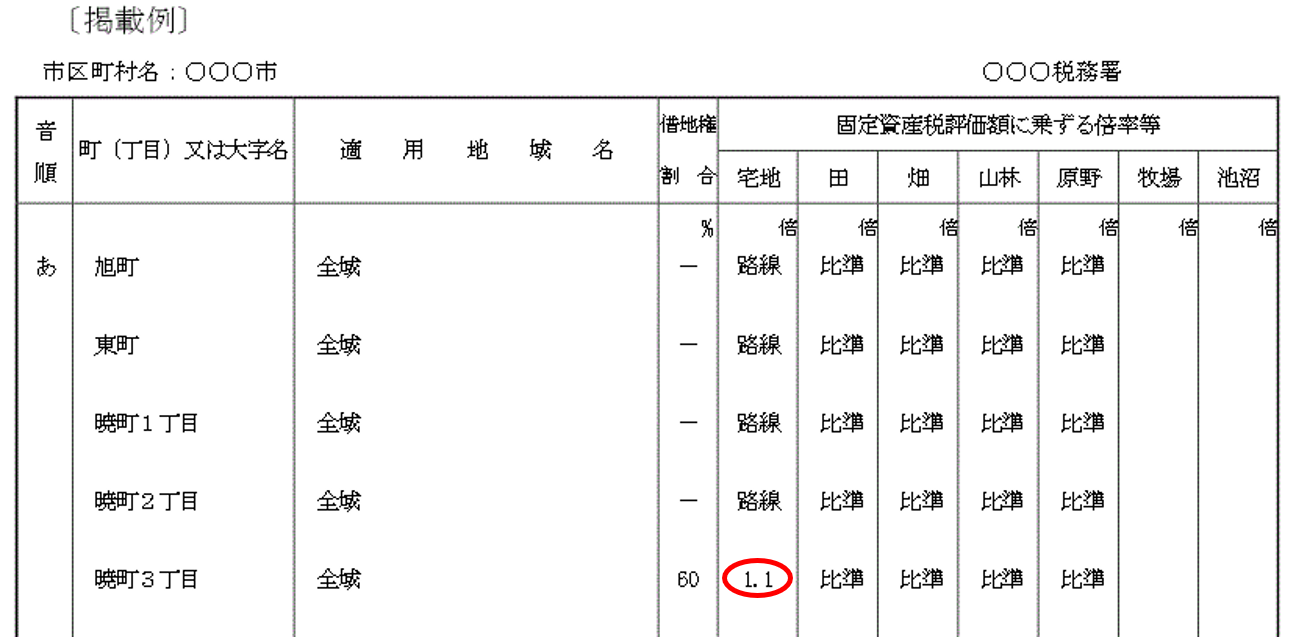

【出典】国税庁:評価倍率表の説明

評価倍率は図のように表の形で公開されています。

市区町村ごとに、町(丁目)または大字ごとに倍率が定められています。

例として、暁町3丁目を見てみましょう。暁町3丁目は全域について、宅地であれば1.1の評価倍率が定められています。この倍率を固定資産税評価額にかければ、評価額が算出できます。

仮に固定資産税評価額が1,000万円であれば、相続(または贈与)税の評価額となります。

1,000万円×1.1=1,100万円

なお、宅地の欄の「路線」と書かれている地域については路線価方式が適用されます。「比準」と書かれた地域は、付近の宅地の価額に比準して評価されます。

ここまでは、一般的な宅地の評価方法を述べてきました。

しかし、宅地の利用状況や形状は様々なパターンがあります。

従って、例えば以下のような土地では評価方法にも違いがあり、その種類は10種類以上あります。

| 貸宅地 | 他人に貸している土地 |

|---|---|

| 貸家建付地 | 自己の土地の上に自己所有の建物を建て他人に貸している状態 |

| 借地権 | 他人から借りている土地。いわゆる借地 |

| 貸家建付借地権 | 借地上に自己所有の建物を建て建物を他人に貸している状態 |

| 定期借地権 | 一定期間後に借地権が消滅する土地 |

| 私道 | |

| 造成中の宅地 | |

| 道路との間に水路がある宅地 | |

| マンション用地 | |

| 道路より高い(低い)位置にある宅地 | |

| セットバックを必要とする宅地 | |

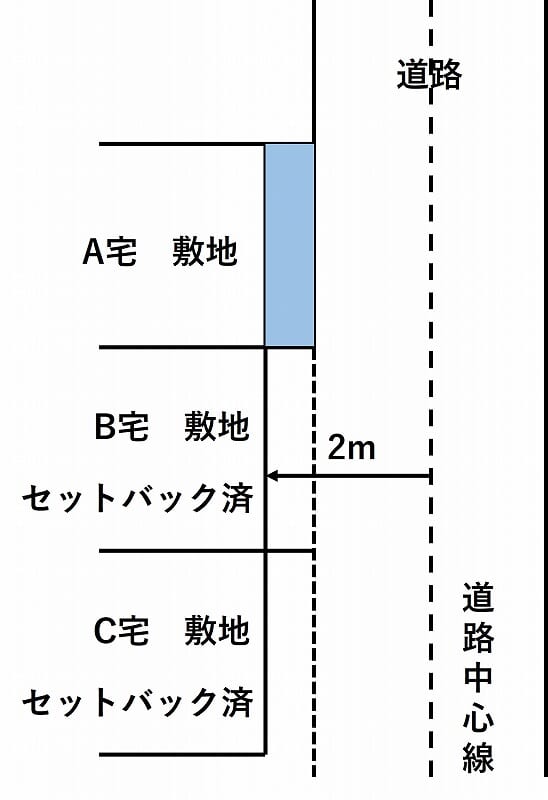

セットバックとは、宅地に接する道路の幅が4m未満の場合に、道路の中心線から2mの部分については自己の敷地内であっても建築物を建てられないと言う規定です(建築基準法42条2項)。

道路の中心線から2mの部分よりも外側に建造物をセットする必要があるため「セットバック」と呼ばれていると覚えておきましょう。以下の画像も参考にしてください。

相続税や贈与税における土地の評価は、一般人にとってわかり難いことばかりです。

しかし、相続税や贈与税の額を抑えるには正確な土地評価をしなければなりません。不動産にかかる相続税は、決して安くはありません。相続税に詳しい税理士の力を借りて、しっかり節税しましょう。