配偶者控除の改正?相続税と所得税の違い

配偶者控除が改正され、なくなってしまうかもしれないというニュースが2015年から世間を賑わしています。税金関係の法律の改正は頻繁に成されますので、何が何だかわからず混乱しそうですが、ニュースになっている「配偶者控除の改正」とは、所得税の内容であり、相続税の話ではありません。

確かに、相続税でも配偶者控除の改正は過去行われていますが、直近で改正されたのは平成6年(1994年)のことです。それから20年以上経っていますので、最近話題の「配偶者控除の改正」とは間違いなく所得税の配偶者控除についてです。

相続税と所得税の両方に配偶者控除という内容がありますが、全く別のものですので、それぞれの配偶者控除について解説します。

所得税における配偶者控除

趣旨

通常の労働収入がなく家事労働に従事している配偶者の経済効果を認め、その夫婦を税制的に優遇するものです。専業主婦の場合、家事や子育てをフルタイムで頑張っているわけですが、収入はありません。実際、家事や子育てを他人に依頼したらその仕事を引き受けた人は相当の給料をもらえるはずです。その分を考慮して、扶養しているパートナーの所得から一定額を控除します。

内容

配偶者控除の金額は一律で38万円です。

配偶者の合計所得金額が38万円以下(年間の給与収入が103万円以下)の場合に適用されます。

※所得と収入について

所得とは、収入から必要経費を差し引いた金額です。給与をもらっているサラリーマンの場合でも、仕事をするためには衣服、食事、交通費などの必要経費がかかるだろうという考え方の基に、収入に応じた一定金額(給与所得控除額)が差し引かれて、給与所得が計算されます。給与所得控除額は最低65万円ですので、給与収入103万円以下の場合は、所得は103‐65=38万円となります。

配偶者の合計所得金額が38万円(年間の給与収入が103万円)を1円でも上回ってしまうと配偶者控除は適用されませんが、その次には、配偶者特別控除という控除があります。

配偶者の合計所得金額が38万円超76万円未満(年間の給与収入が103万円超141万円未満)であり、かつ、扶養者の合計所得金額が1000万円以下である場合に適用されます。

配偶者特別控除の控除額は最高で38万円ですが、配偶者の合計所得金額に応じて控除額は、次の表のようになります。

| 配偶者の合計所得金額 | 配偶者特別控除の控除額 |

|---|---|

| 38万円を超え40万円未満 | 38万円 |

| 40万円以上45万円未満 | 36万円 |

| 45万円以上50万円未満 | 31万円 |

| 50万円以上55万円未満 | 26万円 |

| 55万円以上60万円未満 | 21万円 |

| 60万円以上65万円未満 | 16万円 |

| 65万円以上70万円未満 | 11万円 |

| 70万円以上75万円未満 | 6万円 |

| 75万円以上76万円未満 | 3万円 |

| 76万円以上 | 0円 |

控除の方法

サラリーマンの方は会社で年末調整をする際に、自営業の方は個人で確定申告をする際に、他の控除(扶養控除、社会保険料控除など)と合わせて、合計所得金額から控除されます。

配偶者控除の改正

2017年以降、配偶者控除が廃止される可能性があると予測されています。2016年度税制改正では、世帯によっては増税になると反対もあり配偶者控除の改正は見送られましたが、2017年以降には何らかの改正が行われる可能性があります。

配偶者控除を廃止する、もしくは、配偶者控除の金額を小さくすることの意図は2つあります。

1つ目の意図は、女性にももっと積極的に仕事をして社会で活躍してもらうことです。妻の年間の給与収入103万円以下であれば、夫の給与から配偶者控除が受けられることから、パートやアルバイトをしても年間収入103万円を超えないように働く女性が多くいました。これは「103万円の壁」とも呼ばれており、女性が社会に進出するための妨げになっているという指摘もあります。この「103万円の壁」を取り払うことで、女性にも収入金額を気にせずにもっと働いてもらおうというわけです。

2つ目の意図は、配偶者控除の適用を受けている労働者と、適用を受けていない労働者との間の不公平感を解消することです。働く女性が増えたことで、専業主婦を優遇しすぎているという批判が高まっています。以前は、専業主婦のほうが多かったのですが、2014年では共働き1077万世帯に対し、専業主婦は720万世帯と、専業主婦がいる家庭のほうが少なくなっています。夫婦で働いている家庭より、専業主婦がいる家庭のほうが控除額が多いことに対して、不公平感が高まっており、それを解消することが望まれています。

配偶者控除の改正が実際にどのようになるか2016年2月時点では明らかではありませんが、2017年度税制改正では何らかの具体的な内容が示されるかもしれません。

相続税における配偶者控除(配偶者の税額軽減)

趣旨

被相続人の財産は被相続人一人ではなく夫婦ともに築いてきた財産と考えられ、パートナー亡き後の配偶者の生活資金も含んでいるはずですので、それらを考慮して、配偶者がもらった相続財産にかかる相続税を大幅に軽減します。

内容

配偶者がもらった相続財産が①1億6000万円以下、または、②法定相続分以下であれば相続税はかかりません。

つまり、配偶者が受け取った相続財産が1億6000万円以下であれば無条件に相続税はゼロとなりますし、仮に1億6000万円を超えた場合でも、法定相続分以下であれば相続税はかかりません。

計算例ですが、例えば、相続人は配偶者と子供2人とし、相続財産の総額が10億円で配偶者がもらった財産が5億円とします。すると、相続割合は配偶者が1/2、子供はそれぞれ1/4ずつですので、配偶者の法定相続分は10億円×1/2=5億円となります。受け取った財産5億円は法定相続分以下ですので、相続税はかかりません。

控除の方法

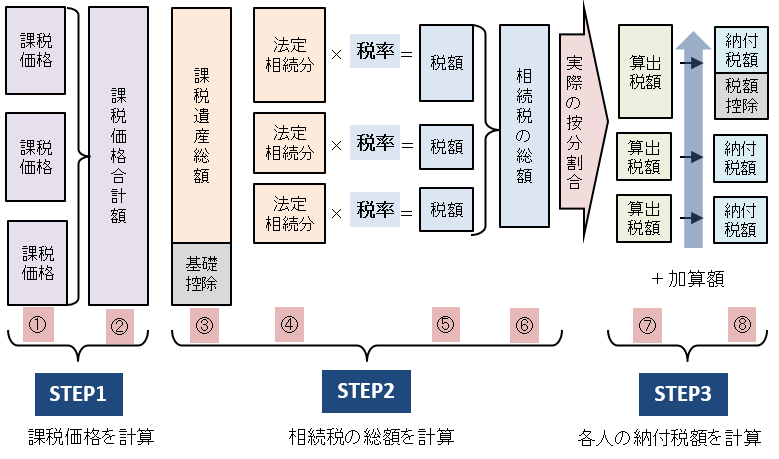

相続税でよく知られた控除として、基礎控除および生命保険金・死亡保険金の控除がありますが、これらの控除とは方法が異なります。下図は相続税の計算方法です。基礎控除は、STEP2③の箇所で控除するものですが、配偶者控除は最後のSTEP3⑧の箇所で控除するものです。正確には「配偶者の税額軽減」と呼ばれています。

「控除」とは、税額を計算する前の段階で、基となる遺産総額から差し引く(控除)ものです。一方、「税額軽減」とは、税額を算出した後の段階で、その税額を減らす(軽減)ものです。

要件

相続税の申告期限までに遺産分割が完了している必要があります。遺産分割が完了していない場合は、配偶者控除(配偶者の税額軽減)を適用できませんが、申告期限から3年以内に分割したときは、税額軽減の対象になります。この場合は、遺産分割が完了した日の翌日から4か月以内に更正の請求という手続をする必要があります。

配偶者控除を利用した結果、相続税がゼロになった場合でも、控除を利用する前の相続税がゼロでない場合は、相続税の申告が必要です。その際には、税額軽減の明細を記載した相続税の申告書を作成して提出します。

税理士相談Cafe編集部