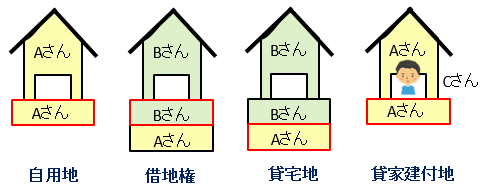

宅地・家屋の分類と評価

宅地・家屋は利用の仕方によっていくつかに分類され評価額が異なります。自分が利用している場合よりも、他人に貸している場…[続きを読む]

相続税の節税対策にはさまざまなやり方がありますが、中でも特に節税効果が高いのは不動産の賃貸事業です。ではなぜ賃貸事業が節税につながるのでしょうか。

目次

同じ広さの土地でも、自用地の状態かアパートが建っているかによってその評価額が大幅に変わってきます。仮に自用地評価額が1億円の土地の場合、そこにアパートを建築して賃貸事業をすることで、その土地は「貸家建付地」としての評価額となり、次のような計算式で求められます。

仮に賃貸割合:100%(全部屋満室)とすると、土地の評価額は、「自用地評価額×(1-(60%~70%)×30%)」となり、およそ1億円の80%程度、つまり約8,000万円の評価額となります。もし、小規模宅地等の特例(貸付事業用宅地等)を利用できればさらに評価額を下げられます。

【用語】

自用地:自分の土地を自分のために利用している場合の宅地のこと。

貸家建付地:自分の土地にアパートなどを建てて他人に貸している場合の宅地のこと。

アパートの評価額はその建築に要した費用の実費ではなく、次のような計算式で求められます。

このようになり、固定資産税評価額自体が市場相場の70%くらいですので、仮に1億円を借入してアパートを建築した場合、賃貸割合:100%(全部屋満室)とすると、そのアパートの評価額は、「1億円×70%×(1-30%)」となり、約5,000万円程度となります。

ということで、土地の8,000万円とアパートの5,000万円を足すと、賃貸物件の資産全体で1億3,000万円が相続税の課税対象となる相続税評価額となります。

さて、ポイントはここからです。

ローンを活用してアパートを建築した場合は、ローン残債がマイナスの財産となりますからプラスの財産である相続税評価額から控除することができます。例えばローンが1億円まるまる残っているとすると、以下のようになります。

相続税課税評価額:1億3,000万円-1億円=3,000万円

もしも賃貸経営をしなかった場合は、自用地評価額1億円に対して相続税が課税されることとなります。仮に法定相続人が子供1人で小規模宅地等の特例などをすべて無視して相続税を単純計算すると以下のようになります。

①賃貸事業をしない場合

基礎控除額の計算

1億円-(3,000万円+600万円×1人)=6,400万円

この金額を相続税課税評価額として相続税を計算すると、以下のようになります。

6,400万円×30%-700万円=1,220万円

②ローンを利用してアパート賃貸事業をした場合

基礎控除額の計算

3,000万円-(3000万円+600万円×1人)=-600万円

基礎控除額を差し引くとマイナスですので、なんと相続税額は0円になります。

| 賃貸事業なし | 賃貸事業あり | |

|---|---|---|

| 土地の評価額 | 1億円 | 8,000万円 |

| アパートの評価額 | - | 5,000万円 |

| ローンの債務控除 | - | -1億円 |

| 課税価格合計 | 1億円 | 3,000万円 |

| 相続税額 (相続人は子1人) | 1,220万円 | 0円 |

さらに、賃貸事業によるメリットは節税効果だけにとどまりません。

アパート経営をすると、当然そこから家賃収入が発生します。例えば贈与税の基礎控除(110万円)を活用して、家賃収入のうち毎年一定額を子供に生前贈与することで納税資金対策ができるのです。

家賃収入を手元にそのまま残してしまうと、相続する際に結局そこに相続税が課税されてしまうため、贈与税の基礎控除の範囲内で生前贈与することでメリットを得ることができるでしょう。

このように将来の相続に向けて非常にメリットの大きい賃貸事業ですが、この原則が誰にでもあてはまるわけではありません。賃貸事業による節税効果が発揮できるのは、あくまでその土地に「賃貸需要」があることが大前提となります。

上記で説明した土地とアパートの評価額の計算式には、「賃貸割合」が入っていることにご注意ください。賃貸割合100%で全部屋満室状態なら上記の計算になりますが、賃貸割合が小さくなると、評価額を減額できる幅も小さくなってしまいます。

郊外の駅から離れた賃貸需要の見込めない土地で賃貸事業を始めてしまうと、空室が埋まらなくなり、最悪の場合ローンの返済が不能になってしまうこともあります。そのため、この方法によって相続税対策や納税資金対策を実施するのであれば、事前にその土地周辺の賃貸需要や家賃相場を調査した上でよく検討してから始めるようにしましょう。

もしご不安な場合は賃貸事業の専門業者に相談することも選択肢の一つです。