土地の相続税の計算方法

相続税を計算するためには、各財産を評価する必要があります。中でも土地の評価は、財産評価の中でもキーポイントであり、相…[続きを読む]

多くの場合、不動産は、相続財産の大きな割合を占めています。この不動産の金額がいくらになるかで相続税の額が決まるといっても過言ではなく、相続税にとって不動産は重要な存在です。

以下では、これから申告が必要な人、相続税対策をしたい人など、各状況に応じた対策方法を解説します。

目次

相続税の計算において、不動産(土地や建物など)の評価額は、相続税の額を左右するほど重要です。

金額が大きくなる可能性の高い不動産には様々な特例が設けられており、相続人と被相続人の関係や申告の仕方によって相続税が大きく変わってきます。

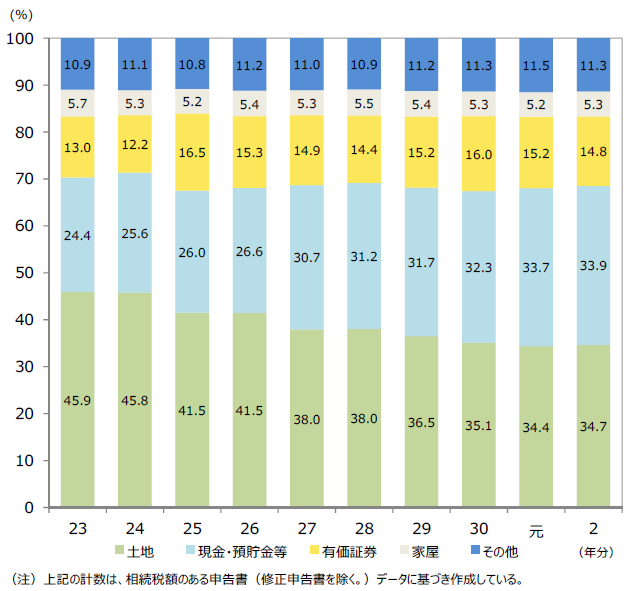

以下は、2021年12月に発表された、最新の相続財産金額の構成比を示したグラフで、平成23年(2011年)から令和2年(2020年)の10年間の構成比が記載されています。

【出典】国税庁:令和2年分 相続税の申告状況の概要 相続財産の金額の構成比の推移

土地は10年前には45%近くあったのが令和2年には35%にまで減少しており、現金・預貯金は10年前には24%程度であったのが令和2年には34%まで年々増加し続けています。

今後は、不動産の割合が徐々に減り、その分現金預金の割合が増えていくと予想されます。ただ、不動産が大きな割合を占めることには変わりありません。

不動産は現預金などの財産と違い、1円まできっちり分けることができません。

そのため法定相続分通りに(均等に)相続することが非常に難しく、多く貰った人/少ない人で利益調整をしなければなりません。

また、相続の方法も現物をそのまま相続する他に、「共有」「分割」「分筆」「売却」などさまざまな選択肢があり、それぞれにメリット、デメリットがあるため、どの方法をとるかで揉めることも多いです。

相続税計算において最重要となる不動産は、どのように評価するのでしょうか?

一物四価とは、文字通り1つの物に対して4つの価格があることをいいます。一般的に不動産に対して使われる言葉で、一物五価や一物六価といわれることもあります。

四価とは、「時価」「公示価格」「固定資産評価額」「相続税路線価」を指し、相続税計算では「相続税路線価」が用いられます。

相続税路線価とは、相続税や贈与税を計算する際の宅地の財産評価に使用される基準のことで、その道路に接している一般的な宅地の1㎡当たりの評価額のことをいいます。

これを使って土地の相続財産評価をする方法を路線価方式※といい、路線価が設定されていない土地については倍率方式※によって計算します。(※4-2で解説します。)

| 区分 | 実勢価格 (時価) | 公示価格 | 相続税評価額 (路線価) | 固定資産税評価額 |

|---|---|---|---|---|

| 内容 | 実際の取引価格 | 土地取引価格の指標 | 相続税、贈与税の 計算の基礎 | 固定資産税、 不動産取得税などの 計算の基礎 |

| 基準日 | - | 1月1日 | 1月1日 | 1月1日 |

| 公表日 | - | 3月下旬 | 7月下旬 | 3月または4月 |

| 決定機関 | - | 国土交通省 | 国税庁 | 市町村 |

| 評価割合※ | 80~120% | 100% | 80% | 70% |

※公示価格を100%とした場合

不動産の相続税評価額は単に公示価格の80%と一律で決まるものではありません。また、単純に相続税路線価に面積を乗じるなどのシンプルな計算ではありません。

不動産の利用用途や形状などを考慮する必要があり、非常に複雑な計算となります。

不動産評価を通じて行う相続税対策(節税)は、場面に応じて抑えるべきポイントが変わります。

以下では、不動産に関してよくある3つの相続税対策パターンを紹介していきます。

既に相続が発生している人の節税方法を解説します。

まだ相続が発生していない段階で、所有している不動産についての節税方法を解説します。

まだ相続が発生していない段階で、相続税対策として不動産を取得などを検討している場合の節税方法を解説します。

相続発生後の場合、残念ですが対策に限界があります。

(相続対策は「生前対策がほぼすべて」と言われることがあるほどです)

その上で、可能な対策を解説します。

相続発生後は、売却・購入・贈与などの各種対策ができません。そのため評価額をいかに抑えるかがポイントとなってきます。

土地は路線価方式または倍率方式によって計算されます。

路線価方式とは、土地に路線価が設定されている場合の計算方法で、路線価と面積を元にしてその土地がどのように道路に面しているのか、その土地の奥行、その他様々な土地の状況を考慮し計算する方法です。

路線価×土地の面積×補正率

倍率方式とは、土地に路線価が設定されていない場合の計算方法で、固定資産税評価額に国税庁が定める一定の倍率を乗じて計算する方法です。

固定資産税評価額×評価倍率

路線価と評価倍率は、国税庁のホームページで簡単に調べることができます。

【外部参考サイト】財産評価基準書|国税庁

土地にはそれぞれ個性があります。その土地の特殊な点を評価額に反映させるために、「減額要素」というものがあります。これをどこまで相続税評価額に反映できるかで、節税が決まります。

例えば以下のような土地は、利用価値が通常の土地よりも低く、相続税評価額の減額要素となります。

形がいびつな土地は、四角形の土地に比べて有効利用しづらく、当然市場の取引価格も違います。

相続税の評価計算においてもその点が考慮され、面積すべてを含めて計算された相続税評価額からさらに一定割合を減額する事ができます。

建築基準法上は、幅4m以上の道路に2m以上接していなければ、その土地に建物を建てる事ができません。このような土地は、将来的に再建築が難しいため利用価値を減額することができます。

他人の土地を通行しなければ物理的にその土地までたどり着けないような場合、不便であるのはもちろんのこと、将来その土地にたどり着けなくなるなどの恐れがあるため、減額要素となります。

土地の入り口が狭い土地は、車が進入できなかったり、建築基準法により建物が建てられない場合があります。不便で利用価値が低い土地であり減額することができます。

分譲住宅地などに多い私道は共有土地であり、所有者全員の了解なしには勝手に売却できません。また他の住民も日常的に利用する土地でもあります。

このように私道は用途が制限されているため、減額されます。

広大地とは、広すぎる土地のことです。土地は広ければ良いというものではありません。あまりに広いと用途が限られていき、売りたくても売れなくなります。

面積が大きい分、一般的な土地と同様に評価計算してしまうと莫大な金額となってしまうため不公平であり、利用価値を考慮して減額することができます。

減額要素を含む土地の評価額は、計算する税理士によって違ってきます。土地の評価額の差は相続税の金額に直結しますので、税理士に依頼する際には相続税に強い税理士を選ぶようにしましょう。

税理士事務所の中には相続税に特化した相続税専門の事務所があります。 一般的に税理士事務所にまわってくる相続税の案件は、年に1件から数件程度といわれていますので、相続税専門の事務所は経験値の点から見れば安心して依頼できる場合が多いでしょう。

資産家など多くの不動産を所有している人は、自分の相続が発生した際の相続税について、心配を抱えている人は多いでしょう。上手に節税する方法を解説します。

小規模宅地等の特例とは、相続財産の中に被相続人や被相続人と生計一であった家族の居住用または事業用に利用していた土地があった場合に適用を受けることができる制度です。一定要件を満たす場合に限って、土地の評価額が最大80%も減額されます。

減額後の評価額が相続税の課税価格となるので、そのことで課税価格の合計が基礎控除以下となった場合には相続税はかかりません。

また、基礎控除を超えた場合でも大きく相続税を減らす効果があります。

例えば、被相続人が住んでいたマイホームを配偶者が相続した場合には、そのマイホームが建っている土地について、面積330㎡まで80%減額されます。

3,000万円の土地であれば、3,000万円×80%=2,400万円が評価から差し引かれて、評価額は600万円となるのです。

330㎡は坪数にすると100坪であり、一般的なマイホームであれば、ほとんどが該当します。

マイホームの土地で、小規模宅地等の特例が適用されるは330㎡までなので、これをいかに有効活用するかが節税のポイントとなります。

地方と都市部では坪単価に大差があり、時価と相続税路線価にも差があります。これを上手く利用すると良いでしょう。

一般的に地方の土地は、路線価方式での評価額が市場価格の80%程度となりますが、都市部では50%から70%となる場合があります。

よって、郊外にマイホームを持っている人は、都心部のできるだけ坪単価が高い土地を購入しマイホームを建てることで、現預金など他の資産を所有しているより、評価額を大きく圧縮することができます。

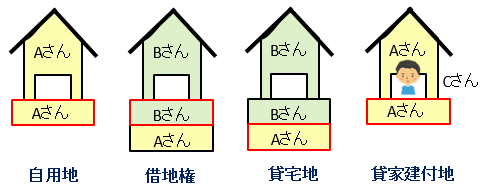

所有している空き地に賃貸アパートやマンションを建てている場合には、その土地は貸家建付地となり借家権や借地割合が考慮されるので、評価額を下げることができます。

例えば、現金で1億円所有している状態で相続が発生してしまうと、1億円に相続税がかかってしまいます。そこで1億円で土地を購入し、銀行で5,000万円の借り入れをしてアパートを建てるとどうなるでしょうか。

まず、1億円の土地と5,000万円の建物は、借地権割合と借家権割合が考慮されて評価額が減額されます。更に、銀行借り入れ5,000万円は相続財産から差し引かれ、相続財産の総額を減らすことがでるのです。

近年、建築途中や新築の賃貸物件を見かけることが多くなりました。このような節税方法を不動産会社、建築会社の営業マンなどが地主に持ちかけるのでしょう。それだけ多くの人がこの方法を行っているということです。

建物評価額5,000万円、土地評価額1億円の場合

建物…5,000万円×(1-借家権割合30%)=3,500万円

土地…1億円×(1-借地権割合70%※1×借家権割合30%※2)=7,900万円

※1 借地権割合は地域によって30%~90%で異なります。(今回は70%と仮定して計算しています。)

※2 借家権割合は一律30%と決まっています。

元々の評価額合計1億5,000万円が、賃貸物件とするだけで1億1,400万円まで減額され、3,600万円も減額することができました。

土地と賃貸建物の購入費用すべてを現金で支払える場合はまだ問題ないのですが、この節税方法のために銀行借り入れをする場合には注意が必要です。

借入金の返済は、長期に渡って相続人が負担するということを忘れないようにしましょう。

賃貸収入があるのでそれで十分返済していけるように思うかもしれませんが、賃貸アパートやマンションはどうしても新築時は人気で満室となりますが、古くなっていくと空室が目立つようになります。いつまでも満室時の収入があるとは限らないのです。

借り入れをしない場合でも、固定資産税や家賃収入に対しての所得税などの問題もあります。 せっかく購入した不動産が「負動産」にならないように、綿密な事業計画を立てる必要があります。

自宅が二世帯住宅で親と子が同居していると認められる場合には、親と子が同じ土地を使っているものとみなされるため、上記の小規模宅地等の特例が使えます。

将来、子が実家を相続する予定がある場合には、親が健在なうちに実家を二世帯住宅にリフォームして、同居することを検討してみましょう。

相続税対策の代表的な方法に生前贈与があります。死亡する前に自身の財産を希望する人に譲り渡す方法で、近年の税制は、生前贈与の方が最終的な税金が安くなるような流れになっています。

生前贈与には贈与税がかかるのですが、以下の方法を使うことで贈与税がかからなくなります。

田舎の土地などで使っておらず、今後も使い道がない土地であれば、生前に売却することも検討しましょう。

土地は資産ではありますが、ただ持っているだけでも毎年固定資産税の負担があります。無理をして相続対策をした後、何らかの負担が相続人に起きるかもしれません。

原因の土地さえなければ相続対策を練る必要はありませんし、相続後に起きるかもしれない危険も考える必要がありません。 自身の財産を引き継いでくれる相続人が、相続で苦しむことのないようにすることが大切です。

税金は現金で一括納付が原則です。

現金預金をほとんど使って不動産を取得してしまうと、相続税の納税資金が準備できない恐れがあり、せっかく相続した不動産を売却して納税しなければならない場合も考えられます。

節税することだけに一生懸命になってしまいがちですが、納税資金のことは忘れないようにしましょう。

不動産を取得する前から対策をとることができるので、最も選択肢が多く、様々な方法の中から最良の方法を選択することができます。

現預金の評価額は、ほぼそのままの金額となります。有価証券は時価により評価され、購入時よりプラスとなるかマイナスとなるかは相続発生まで分かりません。

これらの財産を不動産に替えると、土地は約8割、建物は約5割に評価が下がり、現預金と有価証券をそのまま持っているよりも、相続税を節税することができます。

特に有価証券のように評価が上がる心配はなく、減額割合はケースバイケースですが確実に評価減されます。

更にアパートローンを組んで賃貸物件を建てるのが近年の流行ではありますが、ここまでしなくても自己資金で可能な限りの不動産を取得するだけで、十分節税することができます。

節税のポイントは評価額をいかに下げるかなのです。

例えば、1億円の現預金と、5,000万円の有価証券を持っているとします。

このまま相続が発生した場合には、約1億5,000万円が課税対象となってしまいます。

これを1億円の土地と5,000万円の建物に替えたとすると、

土地…1億円×80%=8,000万円

建物…5,000万円×50%=2,500万円

合計で1億500万円、4,500万円も評価額を下げることができます。

分譲マンションの一室を購入することも節税になります。 実は、戸建てやアパートやマンションを一棟購入する場合よりも評価額が下がりやすいのです。 なぜなら、土地の評価額が違うからです。

分譲マンションが建っている土地は、そのマンションを購入した人全てが所有しており、それぞれの人に敷地権として土地が割り当てられています。

よって、同じ面積の土地であっても、全て自分が所有している戸建てや一棟買いの建物と違い、敷地権割合で分割される方が土地の評価額が低くなります。

近年、独身貴族などの若い世代に向けたワンルームマンションが数多く分譲されています。

ワンルームマンションであれば、相続後でも賃貸などで活用しやすく、またいざとなった時に売却もしやすいでしょう。立地条件によっては売却益も期待できます。

ただし、安易に不動産を購入することは厳禁です。維持費や修繕費の必要性や売却損が発生する恐れもあります。実行する際には、専門家に相談しながら綿密な事業計画を立てましょう。

分譲マンションにはタワーマンションもありますが、これによる節税を通称「タワマン節税」といい、実際に多くの資産家が行っています。

マンションは専有面積が同じであれば、低層階と高層階の評価額は同じです。しかし時価については、高層階になればなるほど高額になっていきます。

時価の評価は高く、相続財産としての評価は非常に低くなるため、相続税対策にもってこいなのです。

また、土地についてもタワーマンションは戸数が多い分、一戸当たりの評価額が少なくて済みます。

更に、タワーマンション自体が人気のある物件なので、賃貸や売却も行いやすいというメリットもあります。

ただ、タワマン節税にも注意点があります。それは投資額が高額になるという点です。

タワーマンションは他の住宅に比べて高額な投資となる場合が多く、値崩れした際には節税額を上回る程の損失が発生する可能性があります。

相続は何年後、年十年後に発生するか分かりません。いざ相続が発生した時には価値が著しく下落している場合も考えられます。

また、賃貸に出してもなかなか入居者が決まらない、売却先が見つからないなどのデメリットも想定されるので、どのようなタワーマンションでも良いというものではありません。

賃貸物件を建設することで、借地権割合や借家権割合、小規模宅地等の特例が適用されれば更に節税することが可能です。

不動産を利用した相続税対策は、全体として高額になる場合が多く、専門的知識がない人が独断で行うのは非常に危険です。

費用はかかりますが、税理士に依頼することをおすすめします。

相続税対策の時点から依頼することができれば、その後の申告まで税理士が全てを把握して行うことができるので、尚更安心です。