相続税の取得費加算とは?不動産の売却は生前と死後のどっちがお得?

相続した財産を売却する際にも、譲渡益に税金がかかります。しかし、相続で財産を取得した場合には、その相続税の一部を譲渡…[続きを読む]

相続税は現金で一括納付することが原則です。しかし、現金がないと相続税を支払うことができません。

相続税が払えなくなってしまうケースと、そんなときの対処方法を解説します。

目次

最初に、「相続税が支払えないケース」を3つ挙げてみます。

| 1.期限までに遺産分割協議が成立しない | 相続税を支払う預貯金はあっても、相続税の納付期限までに遺産分割協議が成立していなければ、支払うことができません。 |

| 2.相続財産が不動産中心 | 相続財産のほとんどが不動産で、預貯金など現金がなく相続税が支払えないケースです。多くの場合がこのケースにあたるでしょう。 |

| 3.不動産を取得した相続人に金銭がない | 相続財産に不動産と預貯金があり、全体としては預貯金で相続税が支払えるが、不動産と預貯金の相続人がはっきり分かれてしまい、不動産を相続する人には金銭がなく支払えない場合です。 |

これを簡潔にまとめると、次の2つの要因に分類されます。

では、それぞれの原因について具体的な対策をご説明します。

「期限までに遺産分割協議が成立しない」場合は、遺産の一部分割を行い、納税資金を作る方法が考えられます。

預貯金が充分にあるにもかかわらず、遺産分割協議が難航しているのであれば、申告期限までに相続税の納付金額分の遺産分割協議だけでも済ましてしまうことを検討しましょう。

遺産の一部分割は、以前から行われていましたが、民法改正によって法律上も認められるようになりました(民法907条1項)。一部だけであっても遺産分割協議が成立することで、預貯金口座の凍結も解除することができ、相続税の納付が可能になります。

ただし、残った相続財産については、いずれ遺産分割が必要になるのは避けられません。その場合、一部分割を残りの相続財産の分割にどのように反映させるかが問題となります。

一部分割を行う際には、相続に詳しい専門家にあらかじめ相談することをお勧めします。

などの理由で、手持ちの現金がないというケースが最も多いのではないでしょうか。

相続税を支払う金銭が準備できない場合は、相続する不動産を売却する、金融機関から借用する等を検討することになります。

物納する場合は相続税評価額で納めるので、市場価格の70~80%となることが多く、そのため、不動産を市場価格で売却した⽅が、物納に比べて、お⾦が残りやすいと言えます。

一方で、相続税は納税期限が決められているため、不動産を買い叩かれるリスクがあり、売買に時間がかかれば、相続税の納税期限に間に合わないリスクもあります。

また、不動産の売却によって譲渡税がかかる場合もあり、売却時にかかる税⾦も考慮し、納税資⾦を検討する必要があります。相続税の取得費加算の特例という譲渡税を低くするための特例も設けられており、併せて検討すると良いでしょう。

銀行から融資をしてもらう方法には、次の2つの方法が考えられます。

銀行融資は場合によっては、⾦利が、相続税を延納する場合の利⼦税より低くなることもあります。

また、相続不動産を売却することが前提であれば、売却代金で⼀括返済することができる短期融資となるため、銀行にとってはリスクが少なく、⾦利等の融資条件が良くなる可能性があります。

相続税の一括納付が難しい場合には、遺産の売却や銀行融資以外に、延納、物納といった方法も考えられます。

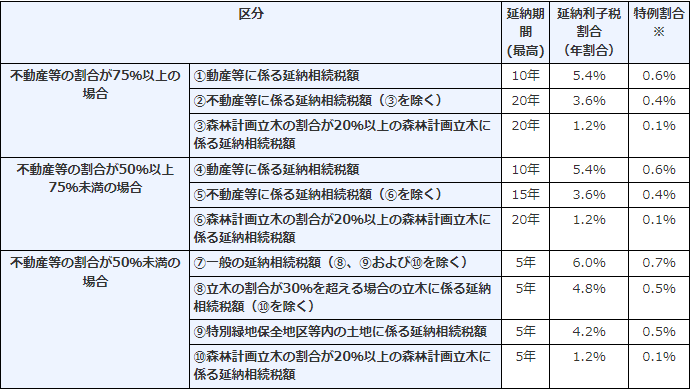

延納とは、相続税の支払いを金銭で支払えない場合に、相続税を最⻑20年に分割して⽀払う⽅法です。

次の条件をすべて満たすときに、延納申請をすることができます。

延納をするには、不動産、国債や社債、株式といった有価証券などを担保として差し⼊れないといけません。

また、延納をする場合は、利⼦税を別途支払う必要があります。

延納の利子税の割合は、不動産等の割合や、延納をする財産によって異なり、令和4年1月1日時点、次の表の「特例割合」のようになっています。

不動産の割合は75%以上で、家屋・宅地等の不動産であれば、0.4%です。

国税庁の統計データ「相続税の延納処理状況等」によると、令和3年度の申請数は1,095件、許可数783件となっています。

相続税が課税された相続税申告の件数は、令和3年分で134,275件ですので、延納の割合はかなり少ないことがわかります。

相続財産の売却や、現金の借入が不可能という状況でないと、延納は難しいかもしれません。

物納とは、相続税の⽀払いが延納の⽅法をとっても払えないときに、代わりに土地などの不動産や有価証券などで⽀払う⽅法です。

次の条件をすべて満たすときに、物納申請をすることができます。

国税庁の統計データ「相続税の物納処理状況等」によると、令和3年度の申請数は63件、許可数39件となっています。

物納の申請件数も許可件数も年々減っており、許可件数は非常に少ないことがわかります。

相続放棄は、本当に相続税が払えなくてどうしようもないときの最終手段です。

相続放棄すると、相続放棄した相続人は、被相続人の借金の返済の必要がなくなるうえに、相続税を支払う必要がなくなります。

しかし、相続人の一人が放棄しても、全体の相続税額は変わらないので、他の相続人の相続財産が増えて、その結果、その相続人の相続税が増えてしまいますので、根本解決にはなりません。

相続人が全員放棄すれば相続税納付の必要がなくなりますが、受け取れるはずの相続財産も受け取れなくなります。

相続財産評価額以上に課税されることはありません。通常、相続税を払っても相続財産は残りますから、相続放棄は得策ではありません。

よほど特殊なケースでない限り、相続税が払えないからという理由で相続放棄をすることはないでしょう。

相続放棄をすれば、とりあえず相続税の納付義務を免れることはできます。

しかし、相続税が払えないからといって、自己破産を選択するのは間違いです。

確かに、自己破産は借金がある場合には有効です。しかし、税金は、非免債権であり(破産法253条)、自己破産しても、納付義務を免れることはできないからです。

そもそも、相続税が発生するほどの財産があるのであれば、自己破産そのものが認められない可能性が高いでしょう。

相続税が払えない場合には、ここまでに解説してきた方法をご検討ください。

「相続税が支払えないかも」と思ったら、まず、配偶者の税額軽減や小規模宅地等の特例・不動産評価などを再度見直し、また、可能なら他の専門家からのセカンドオピニオンをもらい、相続税そのものを少なくする工夫をしましょう。

それでも、手持ちの資金や相続財産の金銭が少なく、相続税が支払えない場合は、不動産の売却や、銀行からの借入など別の形で金銭を準備して支払う検討を行うことになります。

いずれにしても、「相続する不動産を保持するのか売却するのか」の方針を決めて、その方針のもと、準備するのが良いでしょう。

超低金利時代ですから、延納の利子税が銀行融資より低金利の場合もあるでしょう。また、市場での売却が難しい不動産(不整形、崖地など)を相続する場合は物納の方が向いている場合もあるかもしれません。

延納や物納のオプションも捨てずに、相続に強い税理士と一緒に、ベストの方法を選択できるようにしましょう。

相続税のセカンドオピニオンを求めることができる相続税に強い税理士事務所は、以下から検索可能です。是非、ご活用ください。