消費税10%増税延期は、相続税にどう影響する?

消費税10%の増税がまた延期されました。

通常の人には嬉しいことですが、相続が絡んでくると、実は必ずしも嬉しいとは限りません。

目次

1.消費税10%増税延期が決定

すでに皆さんもご存知の通り、ついにというか、やはりというか、消費税10%増税延期が決定的となりました。平成28年5月26日、安部首相は主要国首脳会議(伊勢志摩サミット)で、原油、食料など商品価格の2014年以降の下落率が2008年のリーマン・ショック前後と同じ55%に達し、リーマン・ショック前後と同様とする考えを示しました。

予定通りであれば、2017年4月には消費税が8%から10%に増税される予定でしたが、経済状況がリーマン・ショック前と似ているということで、平成28年6月1日、安倍内閣総理大臣は、消費税率の10%への引上げ及び軽減税率制度の導入時期を平成31年10月とする旨を表明しました。今後の国会で消費税法の法改正がされる見通しです。

消費税10%増税は2年半延期され、2019年10月に延期されることになります。制度が複雑だと非難があがっていた軽減税率制度も同じく延期されました。まだ3年も先のことになりますので、何やら一気に興醒めした感があります。

確かに、ここまで国内外の経済情勢が先行き不透明な中、消費税10%増税を予定通り敢行すれば、国が目指しているデフレ脱却はさらに遠のいてしまうでしょう。ただ、もともと「社会保障と税の一体改革」というスローガンのもとに、社会保障の財源を補うために消費税増税を予定していましたので、増税延期により影響が出ることも予想されます。

また、いくつかの軽減措置が見送りになります。

2.消費税増税のための軽減措置が見送り

消費税10%増税による消費者への影響を抑えるために、さまざまな軽減措置や経過措置が準備されていました。中でも、売買価格が高額になる不動産取引については、いくつかの特例措置が設けられていましたが、消費税10%増税延期となれば、それらの特例措置については、再度増税の見通しが立つまでは利用できなくなります。

(1) 住宅取得資金贈与の特例

「住宅取得用資金の贈与税の非課税制度」という特例制度があります。直系尊属(ご両親など)から住宅取得用の資金の贈与を受けた場合、一定の額までは贈与税が非課税となる制度です。この特例では、消費税10%増税に対する特例措置として、住宅取得時に支払う消費税の税率が10%である場合、「特別住宅資金非課税限度額」が適用となり、要件にもよりますが、最大で3,000万円が非課税限度額となる予定でした。

けれども、消費税増税が見送られた事で、消費税10%の特例措置はしばらくの間使えなくなります。平成28年1月1日現在、非課税限度額は最大1,200万円となっています。

(2) 経過措置の延期

増税前の駆け込み需要として、注文住宅を購入する場合に、請負契約を2016年9月30日までに締結することで、増税後に引き渡しを受けても消費税は8%とする経過措置が実施される予定でした。けれども、増税が延期になった事で、こちらのスケジュールも見直しとなりますので、今から急いで注文住宅を発注する必要はなくなりました。

3.相続税への影響は?

相続税は増税したばかり

一部で広がっている議論として、消費税よりも相続税や贈与税の増税の方が必要だとの声もあります。そもそも相続税や贈与税の最も大きな役割は「所得の再分配」です。

すなわち、相続税や贈与税を課税しないと、「金持ちの子供は自動的に金持ち」となり、貧富の差を助長してしまうため、これを是正し死亡によって所得を再分配するために課税されています。

消費税の増税は、個人の所得に関係なく全国民が平等に課税されます。けれども、相続税や贈与税については、一定の富裕層が主な対象となるため、要するに高額所得者をターゲットに増税をするのであれば、消費税よりも相続税や贈与税を増税すべきということなのです。

ただ、相続税についてはすでに平成27年1月より基礎控除額を大幅に引き下げることで増税していますので、今すぐにさらに増税することは考えにくいでしょう。また、贈与税についても極端に増税すれば生前贈与が進まず、消費が落ち込む可能性も懸念されます。

市場への影響は?

消費税10%増税延期は、さまざまなサイトでその影響が予想されていますが、実際のところそこまで目立った動きは出ないのではないかと思われます。そもそも、消費税増税延期は国民にとって初めてのことではなく、すでに免疫ができていますので、そんなに驚くほどの事でもありません。ただ、これまで日銀の黒田総裁が放ってきたいわゆる「黒田バズーカ」は、消費税増税に対する緩和剤的な意味合いがありましたから、今回の消費税10%増税延期を受けて、さらなる追加金融緩和は当分の間期待できない、とする見方もできるかもしれません。

不動産業界においては、消費税増税延期により増税前の駆け込み需要がなくなりますので、新築の価格は落ち込むことが予想されます。ただ、住宅の購入で消費税がかかるのは業者から購入する場合であり、中古住宅を個人から購入する場合は消費税はかかりませんので、今後しばらくは中古住宅市場が活況を呈することも予想されます。

4.消費税増税の目的と増税延期の影響

消費税増税の目的

ところで、そもそも、消費税をなぜ増税するのでしょうか?消費税増税に至った政府の政策をひも解いてみます。

日本は、国民の全員が健康保険と年金に加入する制度をとっていますが、高齢化の進行に伴って社会保障費が急激に増加しています。国の一般会計によれば、1990年の社会保障費は11.5兆円、歳出全体に占める割合は16.6%でしたが、2015年予定の社会保障費は31.5兆円、歳出全体に占める割合は32.7%となっています。この間、税収はむしろ減っており、歳出の4割強が国債で賄われています。これは将来世代への負担の先送りであり、このままでは子どもや孫たちの世代に過重な借金を背負わせることになってしまいます。そこで、社会保障制度の改革とともに、負担を先送りしないために財政健全化を同時達成する「社会保障と税の一体改革」が、必要とされました。

とはいえ、1990年代前半のバブル崩壊以降、個人の収入も企業の利益もなかなか増えない状況が続いており、税収の大きな割合を占める所属税と法人税は徐々に下がってきています。特に不景気のときには所得税と法人税は大幅に減少します。そこで、経済動向に左右されにくいという税ということで、消費税を増税することになりました。

今後、少子高齢化が進み、さらに高齢者が増えていくため、特定の年齢層に負担が集中せず、国民全体で広く負担する消費税が、社会保障の財源にふさわしいと考えられています。

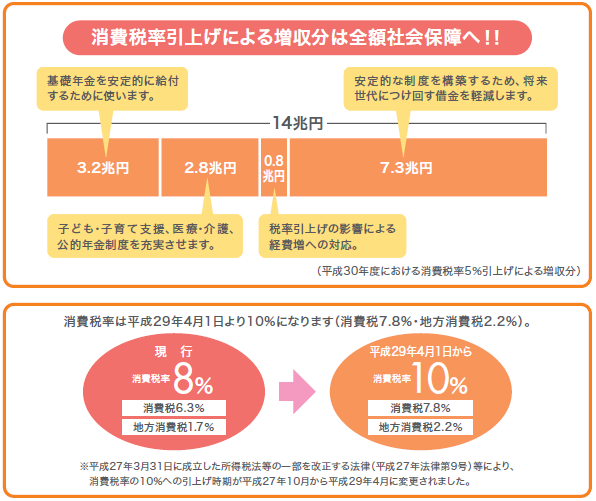

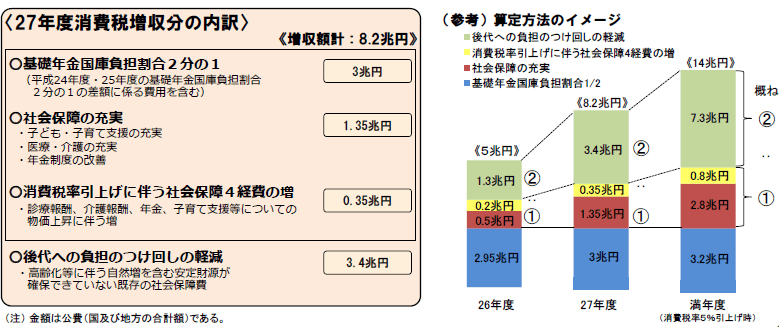

消費税率引上げによる増収分は、全て社会保障の充実・安定化の財源となります。 消費税が1%引き上げられると税収が2.8兆円増えると予測され、消費税率が5%から10%まで引き上げられた場合、税収が14兆円増えることになります。このうち、約1%(2.8兆円程度)は子ども・子育て支援、医療・介護、年金(社会保障4経費)の各分野の充実に、残りの約4%分(11.2兆円程度)は社会保障の安定化のための財源となります。これにより、子や孫といった後世代への負担のつけ回しを減らすことにつながります。

【出典】政府広報オンライン:社会保障と税の一体改革

消費税増税延期の影響

消費税1%分で増える税収は2.8兆円ですので、8%→10%に増税すれば税収は5.6兆円増えることになります。この増収分は、主に社会保障の充実と後代へのつけ回しの軽減のために利用される予定でしたが、増税延期により、この分の税収は確保されなくなりました。現状では、他の財源確保の目途はついていません。

【出典】財務省:平成27年度における社会保障の充実・安定化について

社会保障の充実とは、大きく分類して次の3つを指しています。

- ①子供、子育て支援の充実

- ②医療・介護サービスの充実

- ③年金制度の改善

「①子供、子育て支援の充実」は、待機児童の改善のために保育施設の充実や、親の育児休業中の経済的支援などです。少子化時代にも関わらず若い世代の子育て環境の厳しさが大きな社会問題となっていますが、思うように進まない可能性も出てきます。

「②医療・介護サービスの充実」は、国民健康保険への財政支援の拡充や、介護職員の処遇の改善などが予定されています。介護をする人の手が足りず現場が混乱していますが、思い切った改革が行えない可能性もあります。

「③年金制度の改善」では、遺族基礎年金の拡大や低所得者への福祉的給付などがあげられます。現在25年間加入していないともらえない年金制度を最低加入期間10年間に短縮する検討もされていましたが、消費税10%引き上げが前提でしたので、延期される可能性もあります。

このように、消費税増税延期によって、社会保障に充実に充てられる予算も減りますので、他の財源を確保するのか、もしくは、財源のままでどう社会保障の充実を図っていくのか、国民・政府ともども真剣に考えていく必要があるでしょう。

税理士相談Cafe編集部