相続税・贈与税の延滞税と加算税の計算方法

相続税や贈与税の申告期限を過ぎてしまったり、本来の金額より少なく申告・納税してしまうと、罰則として「加算税」と「延滞…[続きを読む]

相続税の申告期限は、相続開始から10ヶ月以内です。遺産分割を終え、様々な書類を揃えたり、作成したりしているとあっという間に期限が到来してしまいます。

もし、相続税の申告期限に間に合わないと、様々な罰則が待っており、特に税額が大きい相続税は、その影響も大きくなってしまいます。

そこで、申告期限に間に合いそうにないときの対処方法について詳しく見ていきましょう。

目次

「申告することを忘れていた」、「申告が必要なことを知らなかった」など何らかの理由で、相続税申告を申告期限までに行わなかった場合には、以下のような罰則が待っています。

納付が遅れた相続税に対して、罰金の意味合いで次の税金が追加されます。期限から1日でも遅れると課されるので要注意です。1日くらい大目に見てくれるなど絶対にありません。

| 税金名 | 内容 |

|---|---|

| 延滞税 | 納付が遅れたことに対する利息の意味での税金です。 期限から申告した日までの期間に応じて計算されます。 |

| 無申告加算税 | 期限までに申告しなかったことに対して課されます。 |

| 過少申告加算税 | 期限までに申告はしたが、 本来の税額より少なく申告していた場合に課されます。 |

| 重加算税 | 無申告加算税や過少申告加算税が課される場合に、 その課される理由が所得隠しをしていたなど悪質であった場合には、 これら加算税に代わって、更に税率が重い重加算税が課されます。 |

これらのペナルティがどのくらいになるのか気になる方は、以下の記事をご覧ください。

次に、一部の特例の適用を受けられなくなる可能性があります。特例の中には相続税申告書の提出が要件になっているものがあるからです。

代表的な特例は次の2つです。

これらの特例は適用を受けることでの減税効果が非常に高く、もしも適用を受けられなくなってしまうと、多大な損失となります。

申告期限を過ぎてしまうと、ほかにも、

というデメリットがあります。

では、相続税の申告期限を延長してもらうことはできるのでしょうか?

残念ながら、相続税の申告期限の延長は、原則として認められません。

例外的に、次のような特殊な事情に該当する場合に限り、「相続税延納申請書」を提出することで最大2ヶ月延長することができます。

ただし、この申請が必ず認められるとは限りません。 申請書を提出した場合であっても、申告期限の延長はできない前提で、次に解説する対処法の準備を同時に進めた方が良いでしょう。

【参照】国税庁:延納・物納申請等

災害や、その他のやむを得ない理由による場合は、やむを得ない理由がやんだあと、「災害による申告、納付等の期限延長申請書」を提出することで、やむを得ない理由がやんだ日から最大2ヶ月延長することができます。

「やむを得ない理由」には、新型コロナウイルス感染症の影響を受けた場合も含まれます。納税者本人、または税理士が新型コロナウイルスに感染して、申告書の作成が遅れてしまった場合などが該当します。

「申告期限がいつかは知っているが、どうしても間に合いそうにない」というのは相続税ではよくある話です。 このような場合の対処方法を確認しましょう。

正規の手順を踏んでいたら相続税申告書が作成できないという場合には、いったん概算で作成した申告書を申告期限までに提出して納税してしまいましょう。

遺産分割協議がまとまっていない場合には、法定相続分で分割したと仮定します。財産評価が終わっていない場合には、おおよその金額を評価額とします。その後、正しい相続税が計算できたら、更正の請求を行い納め過ぎた相続税の還付を受けます。

ここで重要なポイントは、多めの金額で申告することです。少なく申告してしまうと、更正の請求ではなく修正申告になってしまい、延滞税や過少申告加算税などの追徴税が発生しまうからです。

また、この方法では、配偶者の税額軽減や小規模宅地等の特例など、高い節税効果が得られるような特例を後から適用しても認めてもらえない場合もあるので注意が必要です。

ただし、遺産分割が申告期限内に終わらない場合には対処法があります。

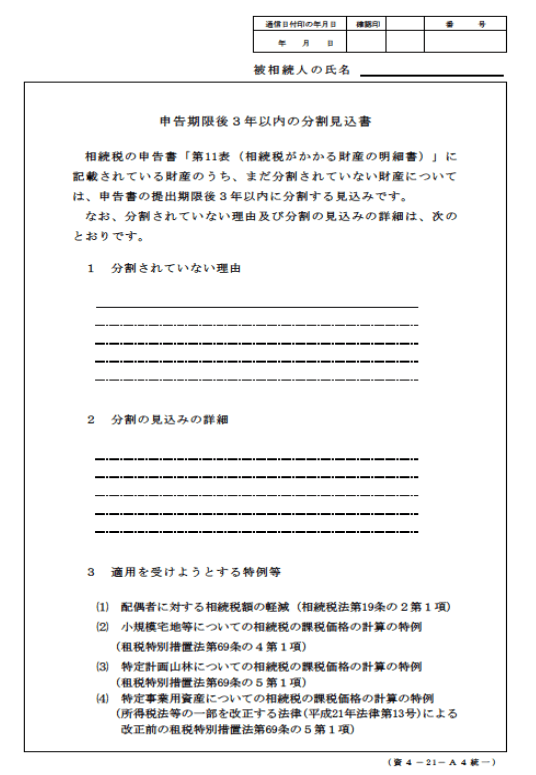

もし、遺産分割が申告期限までに決まらないときは、概算での申告書と一緒に「申告期限後3年以内の分割見込書」を税務署に提出しておきましょう。

申告期限から3年以内に遺産分割を終わらせるので、特例の適用を認めてくださいという書類です。これにより、配偶者の税額軽減や小規模宅地等の特例などを遡って適用できるようになります。

ただし、対象となるのはすべての特例ではない点に注意が必要です。農地の納税猶予の特例などは分割見込書の提出の有無は関係なく適用できません。

【出典サイト】国税庁:[手続名]相続税の申告書の提出期限から3年以内に分割する旨の届出手続

いろいろな原因で、結局、申告期限を過ぎてしまったときの対処方法です。

「申告の必要性は分かっていたけれど、よく分からなかったので何となく申告しなかった」という人は意外といます。無申告の状況が不安になって、税理士事務所に相談に来られるのです。

申告期限から遅れた場合には、前述した通り、延滞税や無申告加算税が相続税にプラスされてしまいます。無申告加算税の税率は、次の表の通り、期限後申告を自主的に行ったか、税務署の指摘によって行ったかで変わります。

| 区分 | 税率 | |

|---|---|---|

| 自主的な期限後申告 | ― | 5% |

| 税務署からの指摘による期限後申告 | 納税額50万円までの部分 | 15% |

| 納税額50万円超の部分 | 20% | |

無申告に気が付いたら、税務署から指摘を受ける前に1日でも早く期限後申告を行いましょう。納税者にとって最も損失が大きいのは、無申告でいることなのです。

税務署から無申告を指摘されて、期限後申告を行った場合には、自主的に行った場合(5%)より高い税率(15% or 20%)で無申告加算税が計算されてしまいます。

申告が必要だとは夢にも思っていなかった場合であっても、情状酌量はありません。

税務署から期限後申告の指摘をされてもなお、無申告のまま放置していると、税務署から相続税の決定通知書が届くことがあります。

相続税の決定通知書とは申請期限を過ぎても申請がない場合に、税務署が独自に調査して相続税の納税額を決定し、相続人などに通知する制度です。

決定が行われた場合は、各種の特例を適用できないことが多く、自分で申告した場合の相続税より高額になる場合がほとんどです。

申告期限ギリギリ、または既に過ぎている場合であっても、税理士に申告を依頼することは可能です。申告期限の問題だけで依頼を断る税理士はあまりいないでしょう。その時点で取ることができるベストな対応をしてくれます。

ただし、時間的制約などで税理士の労働負担が多くなること、税務調査が入りやすくなることへのリスク対応などから、税理士報酬は割増しになる可能性が高いです。事前に各税理士に確認しましょう。

相続税の申告期限は、相続開始後10ヶ月です。 もしも期限を過ぎてしまった場合には、延滞税や無申告加算税が相続税にプラスされ大きな負担になります。

「間に合わないかもしれない」と感じたら、まず税理士に相談しましょう。税理士に依頼しないにしても、専門家の意見を聞き、方向性を確認すると安心です。

概算での申告を行う場合には、その後の更正の請求や税務調査のこともあるので、税理士へ依頼することをおすすめします。 とにかく早め早めの対応を心がけてください。

あなたへおすすめの記事