相続税は電子申告(e-Tax)にも対応しています。利用するためには、利用開始届の提出、電子証明書の取得、e-Taxソ…[続きを読む]

相続税申告・贈与税申告にマイナンバーが必要?本人確認書類は?

社会保障や税金などの、より正確な管理のためにマイナンバーが導入され、相続税申告・贈与税申告でもマイナンバー(個人番号)の記載が必要となりました。

相続税申告書、贈与税申告書へのマイナンバーの記入方法や本人確認書類、マイナンバーの記入を拒否できるか?などについて解説します。

目次

1.マイナンバーの申告書への記入方法

マイナンバーとは、正式名称を「個人番号」と言う、国民一人ひとりに与えられた12桁の番号です。

相続税申告書・贈与税申告書へのマイナンバーの記入方法は、次の通りです。

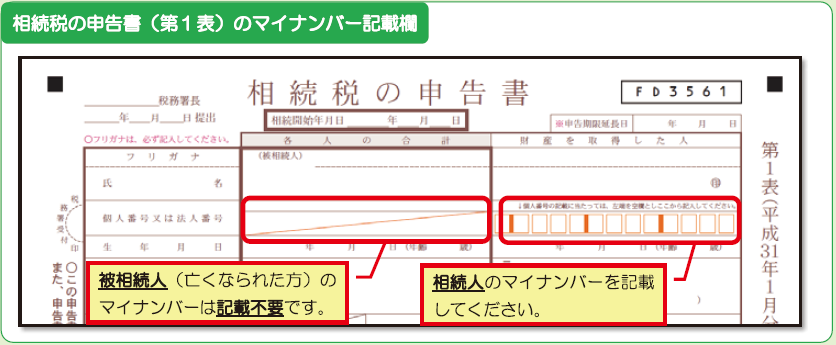

1-1.相続税申告書への記入方法

平成28年1月1日以降に相続により取得した財産の相続税申告時には、マイナンバーの記載が必要になりました。記入方法はいたって簡単です。

相続税の申告書(第1表)上部にある「財産を取得した人」列の「個人番号または法人番号」という欄に、相続人の12桁のマイナンバーを記入します。申告書に記載する相続人全員分のマイナンバーを記入します。

被相続人のマイナンバーの記入は必要ありません。

【出典】国税庁:相続税の申告書には「マイナンバー」の記載が必要です!

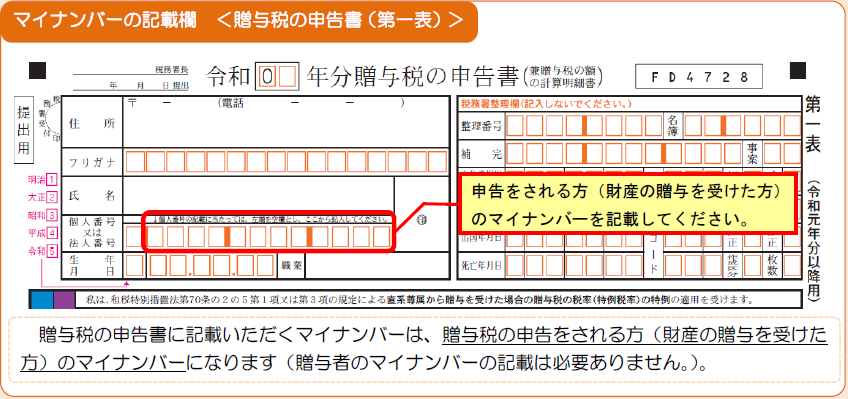

1-2.贈与税申告書への記入方法

同様に、平成28年1月1日以降の贈与税申告にも、マイナンバーの記載が必要になりました。

贈与税の申告書(第一表)上部の住所・氏名などを記載する箇所に、「個人番号または法人番号」という欄があり、ここに、申告をする人(贈与を受けた人)の12桁のマイナンバーを記入します。

【出典】国税庁:贈与税の申告書には「マイナンバー」の記載が必要です!

1-3.e-Taxを利用した電子申告の場合

相続税・贈与税を、e-Taxを利用した電子申告する場合も、マイナンバーかマイナンバーカードが必要になります。

詳しくは、以下の関連記事をご参照ください。

2.マイナンバーを記載した申告書の本人確認書類

申告の対象者すべての本人確認書類が必要となります。

本人確認書類とは「番号確認」と「身分確認」の両方のことを指しますので、どちらも確認できるような証明書のコピーを準備します。

相続人の1人が税務署窓口で申告書を提出する場合には、その提出する人については、証明書のコピーは必要なく、窓口で見せる(提示する)だけで大丈夫です。

2-1.マイナンバーカード(個人番号カード)を持っている人

マイナンバーカード1枚で番号確認と身元確認が可能です。

マイナンバーカードの表面で身元確認、裏面で番号確認を行うので、コピーを添付する際には、表面と裏面(両面)の両方の写しが必要になります。

※マイナンバーカード(個人番号カード):市区町村に申請するとマイナンバー通知カードと引き換えに発行されるカード。

氏名、住所、生年月日、性別、12桁のマイナンバー等が記載され、さらに本人の写真が表示されていますので、身分証明書として利用できます。

3-2.マイナンバーカードを持っていない人

以下の番号確認書類と身元確認書類を用意します。

| 番号確認書類(12桁のマイナンバーを確認できる書類) |

|---|

などのうちいずれか1つ |

| 身元確認書類(記載したマイナンバーの持ち主であることを確認できる書類) |

|---|

などのうちいずれか1つ |

マイナンバー通知カードは廃止されました

マイナンバー通知カード

なお、マイナンバー通知カードの新規発行は廃止されました。

氏名・住所を変更しない限りは利用可能ですが、変わってしまうと証明書として利用することはできませんので注意が必要です。詳しくは、下記の姉妹サイトの記事をご一読ください。

※マイナンバー通知カード:マイナンバーを通知するために市区町村から各個人に送付されたカード。

氏名、住所、生年月日、性別、12桁のマイナンバー等が記載されています。

2-3.税理士に申告を依頼する場合の必要書類

税理士に申告を依頼する場合には、以下の必要書類を添付します。

| 税理士に依頼する場合の必要書類 |

|---|

|

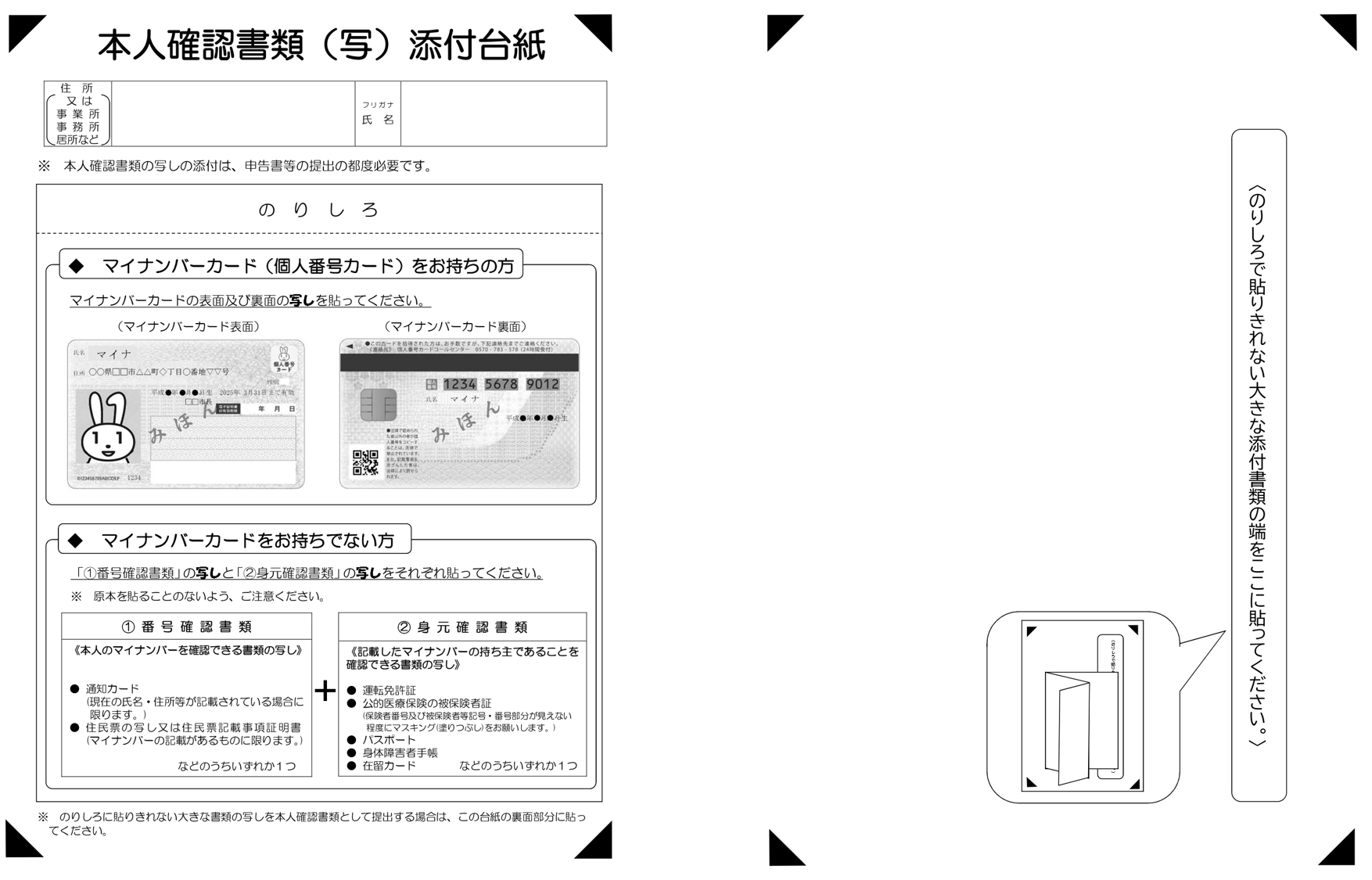

2-4.本人確認書類を添付する台紙について

なお、国税庁の下記のサイトから、申告書提出の際に使用する本人確認書類を添付する台紙をダウンロードできますのでご活用ください。

表面 裏面

【参考外部サイト】相続税・贈与税に関する社会保障・税番号<マイナンバー>制度|国税庁

本人確認書類の台紙への張り方

張り方は簡単です。「表面」の「のりしろ」部分に本人確認書類を貼り付けます。のりがなければ、セロテープでもホッチキスでも問題ありません。

もし、本人確認書類が「のりしろ」部分からはみ出す大きさであれば、「裏面」に貼り付けます。

3.マイナンバーの記載を拒否できる?

基本的には、マイナンバーを申告書に記載することは法律で定められた義務ですので、必ず記載する必要があります。

ただ、マイナンバー制度に対する国民の理解が浸透するまでは、マイナンバーを記入していなくても申告書を受理することとしています。

しかし、マイナンバーを記載しない申告に対して税務署の心証が良くなることまずないでしょう。後日、税務署から連絡がくることもあります。マイナンバーを記載せずに相続税や贈与税の申告をすることはあまりお勧めできません。

また、マイナンバーを申告書に記載しなかったとしても、税務署は申告した人の個人情報や財産情報をあらゆる手段を利用して調査しますので、記入しないことによるメリットはほとんどないでしょう。

参考までに、国税庁のFAQを掲載しておきます。

税務署等では、社会保障・税番号<マイナンバー>制度に対する国民の理解の浸透には一定の時間を要する点などを考慮し、申告書等にマイナンバー(個人番号)・法人番号の記載がない場合でも受理することとしていますが、マイナンバー(個人番号)・法人番号の記載は、法律(国税通則法、所得税法等)で定められた義務ですので、正確に記載した上で提出してください。

なお、記載がない場合、後日、税務署から連絡をさせていただく場合があります。

ただし、その場合でも、税務職員が電話で直接マイナンバー(個人番号)を聞くことはありません。税務職員を装った不審な電話にはくれぐれもご注意願います。

4.マイナンバー記入後の申告書の控えについて

相続人が複数いるとき、一つの相続税申告書を連名で提出することがありますが、その場合、他の相続人のマイナンバーも申告書に記載されています。

マイナンバーは個人情報ですので厳重に管理が必要ですが、申告書の控えをどう保管すれば良いのでしょうか?

マイナンバーは税金や社会保険などの特定の目的以外には利用することができないので、原則として、他人のマイナンバーが記載された相続税申告書の控えを申告後保管することは禁止されています(番号法20条)。

実は、相続税申告書の第1表には、「控用」という別の書類があり、こちらにはマイナンバーを記入できないようになっています。申告書の控えを保管したい場合には、本表と合わせて「控用」を作成します。

もし原本をコピーするときは、マイナンバーの部分を隠してコピーします。

【参考サイト】国税庁:[手続名]相続税の申告手続

5.マイナンバーで脱税が見つかりやすくなる?

5-1.マイナンバー制度導入の背景

マイナンバー制度導入の最大の目的は、行政の効率化を図るのが主な狙いと言われています。

例えば税務署が個人の財産を調査する場合にも限界があります。税務署は相続税の申請があった場合に、相続人および親族個人の口座まで全てチェックしていましたが、膨大な手間がかかり、全ての財産を把握するのは困難でした。

しかし、マイナンバー制度によって、個人番号さえ特定できれば、行政が個人の財産を簡単に知ることができるようになりました。

5-2.マイナンバーによる脱税の発見

マイナンバー制度によって行政がお金の流れをつかみやすくなるので、脱税を発見しやすくなります。

そして、これがマイナンバー制度の目的の1つである「公平・公正な社会の実現」です。税金の不正を防ぐことで公平な税負担を目指しているのです。

個人の銀行口座とマイナンバーが直接結びつくと、行政側が国民それぞれの預貯金の状態を確認できるようになります。

もし、税務署が個人口座を確認して、贈与税の基礎控除額以上の引き出しや振込を見つけた場合は、贈与税の発生を考えるでしょう。次の申告期間内に贈与税の申告をしなければ、脱税を疑われる可能性もあります。

税務署は、過去約10年間の銀行口座の履歴を調査する権限を持っています。マイナンバーのひもづけがなくても、税務署を出し抜くことは困難です。

5-3.銀行口座などとのマイナンバーのひも付け

銀行の預金口座とマイナンバーのひも付けは2018年から開始されています。現在は、マイナンバー情報の提供は任意であり、銀行口の座名義人の同意が必要となりますが、近い将来、義務化される予定です。

また、銀行口座だけでなく、FXや株式の取引をするために口座を開く際にも、証券会社などにマイナンバーを報告する必要があります。

国民一人ひとりがより一層資金管理に敏感になるべき時代が来ると言えるでしょう。国民はマイナンバーを隠すことができず、全てのお金の流れを行政に握られることになります。

やましいことがない以上、お金の流れを知られても生活する上で不便はありません。しかし行政側から見れば、税金関係の調査を簡単に行えるようになりました。このため、一般人が税金関係の申告をした際には、申告漏れや記載忘れなどに対する行政のチェックがますます厳しくなることが予想されています。

【無料】今すぐお問い合わせ 0120-897-507 受付時間 : 平日10:00~19:00

お問い合わせ 受付時間 : 平日10:00~19:00

執筆・監修

服部 貞昭(はっとり さだあき)

服部 貞昭(はっとり さだあき)

東京大学大学院電子工学専攻(修士課程)修了。

CFP(日本FP協会認定)、2級ファイナンシャル・プランニング技能士(国家資格)

ベンチャーIT企業のCTOおよび会計・経理を担当。

税金やお金に関する記事を2000本以上、執筆・監修。

「新宿・はっとりFP事務所」を開設し、随時ご相談を受付中。

新宿・はっとりFP事務所 この執筆・監修者の記事一覧CFP(日本FP協会認定)、2級ファイナンシャル・プランニング技能士(国家資格)

ベンチャーIT企業のCTOおよび会計・経理を担当。

税金やお金に関する記事を2000本以上、執筆・監修。

「新宿・はっとりFP事務所」を開設し、随時ご相談を受付中。