平成29年度税制改正大綱:相続税等の見直しの概要

2016年12月22日に平成29年度税制改正の大綱について閣議決定されました。相続税・事業承継が関わるものを中心に、税制改正の内容について概要を解説します。

また、2018年(平成30年)税制改正大綱による相続税改正については、こちらをご覧ください。

【関連】2018年(平成30年)相続税の改正内容

目次

1.相続税に関連する税制の見直し

相続税や贈与税に関連するものは「資産課税」と呼ばれています。この中でのポイントをいくつかピックアップします。

(1)相続税・贈与税の納税義務の見直し

(i)外国に住んでいる人の居住期間の見直し → 増税

国際相続に関わる相続税・贈与税の課税の範囲はやや複雑ですが、基本的には、被相続人が日本・外国のどちらに何年住んでいたかが問題となります。

まず、今までの相続税法上では、被相続人が日本に住んでいれば国内外すべての財産が課税対象です。そして、被相続人が外国に移住しても、5年以内であれば国内外すべての財産が課税対象であり、5年を超えてようやく国内のみが課税対象となります。日本での課税を免れるために外国に移住するのを防ぐためです。

ところが今回の税制見直しで、上記の条件が5年から10年に延長されます。つまり、外国に移住してから10年経たないと、国内外すべての財産が相続税・贈与税の対象になってしまうのです。今まで海外移住することで節税を図ろうとしてきた富裕層にとって、ますます辛い税制改正となりそうです。

この改正は、平成29年4月1日以後に発生する相続または贈与に適用されます。

(ii)一時的に駐在している外国人への課税見直し → 減税

日本人にとって関係ありませんが、興味深い内容ですので軽く触れておきます。

税制改正前は、日本に赴任中の外国人は、日本国内の財産だけでなく本国の資産に対しても日本の相続税が課税されていました。先に述べたとおり、被相続人が日本に住んでいれば、国内外すべての財産が課税対象になるからです。

たとえば、ある外国人が会社や国家機関などの駐在員として日本に赴任して数ヵ月後に不慮の事故で亡くなったとしましょう。この場合、外国人は亡くなった時点で日本に住んでいますので、本国の財産まで相続税が課税されてしまいます。日本の相続税は外国と比較するとかなり高いほうですので、日本に一時的に駐在する外国人にとっては大きなリスクとなります。実際、母国にある自宅も課税対象になり売却せざるを得なくなったという事例もあります。

そのため、これまでは日本に赴任する前に全財産を親族に贈与したり、相続税を会社にも負担させる契約を交わすなど、非常に特殊な対策を必要としていました。もしくは、日本への赴任自体を断念するというケースもありました。

そもそも業務で日本に赴任してくる外国人は、外交官やエンジニアなど優秀な人(高度外国人財等)が多く、労働力不足が深刻化する日本では積極的にこれらの優秀な外国人を活用したいところですが、相続税のリスクがあり日本への移住をためらわせる原因となっていました。

そこで、下記の要件を満たす場合は、一時的に日本に駐在している外国人が死亡した場合にその家族に課される相続税・贈与税の対象を「国内財産に限定する」ように変更されます。

- 日本国内に住んでいた期間が相続開始前15年以内で合計10年以下であること。

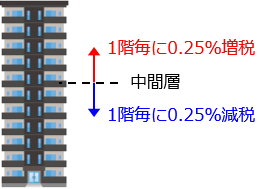

(2)タワーマンションの固定資産税・不動産所得税の見直し → 増税/減税

高さが60mを超えるタワーマンション(居住用超高層建築物)に関するもので、階数によって税額に差をつけます。つまり、マンション一棟全体の税額は同じままですが、低層階に住む人の税金を少なくし、高層階に住む人の税金を高くします。

高さが60mを超えるタワーマンション(居住用超高層建築物)に関するもので、階数によって税額に差をつけます。つまり、マンション一棟全体の税額は同じままですが、低層階に住む人の税金を少なくし、高層階に住む人の税金を高くします。

【関連】タワーマンションの課税強化、高層階の固定資産税を増税!

具体的には、タワーマンションの1階を100とし、1階増すごとに39分の10を足した割合(階層別占有床面積補正率)になります。40階でちょうど1割(10%)増の計算になります。

この階層別占有床面積補正率という割合を基に、マンション全体の税額を按分して、個々の部屋の税額を計算します。

固定資産税・都市計画税、および不動産取得税に対しても適用されます。

相続税の計算においては、建物の評価額は固定資産税評価額となりますので、相続税にも影響してきます。

今まではタワーマンションの低層階も高層階も面積が同じであれば同じ税額であったため、売買価格の高い高層階のほうが節税になるとされていましたが、今回の税制改正により必ずしもそうとはいえなくなってきます。

この改正は、2017年4月1日以降に売買契約が締結されたものに対して適用されます。

(3)中小企業の非上場株式の評価見直し → 減税

事業承継関連の税制改正です。

中小企業を中心とした非上場株式の評価については類似業種比準方式で計算されます。この方式では、配当、利益、簿価純資産の3つの要素を用いて、その業界での一般的な企業と比較して評価額を決定しますが、このうち利益が他の要素よりも3倍多く評価されたために、業績を伸ばしている企業ほど相続税・贈与税が高くなるという結果になっていました。

そこで、利益を配当、純簿価資産と同じ割合で評価することで不利にならないように改正します。この他にもいくつか改正点がありますので、詳しくは下記を参照ください。

(4)事業継承税制の拡充 → 減税

同じく事業承継関連の税制改正です。

中小企業の経営者の相続では、自社株の評価額が想像以上に高くなることが問題となります。そこで、以前から、経営者が後継者に自社株を相続・贈与する際に、一定の要件を満たしたら一定の範囲まで納税が猶予される制度(事業承継税制)がありました。

事業承継税制の要件の一つとして、「5年間平均で従業員数を80%維持」という要件がありますが、もともと人数の少ない中小企業では一人減っただけで要件を満たせなくなるという問題がありました。そこで、従業員が一人減っても大丈夫なように改正されます。

2.所得税、法人税、酒税等に関する税制の見直し

財務省によれば平成29年の税制改正においては「日本の経済成長力の底上げ」、「酒類間の税負担の公平性回復」、「国際的な租税回避策への対応」および、「災害の税制上の既定の整備」を掲げています。

まず、日本の経済成長力の底上げを目的とする改正には、主に4つあります。

(1)所得税:配偶者控除・配偶者特別控除の見直し → 減税

昨年から最も注目を集めているのが所得税の配偶者控除・配偶者特別控除です。配偶者の年収が103万円を超えると配偶者控除(38万円)を適用できなくなるため、主婦層を中心に年収が103万円以下になるように働く時間を調整している人が多く、労働力不足や女性の社会進出が阻まれることが問題となっていました。

そこで平成29年改正では、配偶者控除を受けるための年収上限額を103万から150万円まで引き上げることにしています。また、150万円を超えると配偶者特別控除が適用され、控除額は徐々に減っていき、201万円で消失します。

これと併せて納税者本人の所得制限も導入されます。これにより給与収入金額が1,220万円(合計所得金額1,000万円)になると、配偶者控除・配偶者特別控除を受けられなくなります。

これらの改正は、2018年(平成30年)分以後の所得税について適用予定です。

(2)法人税:研究開発税制の見直し→ 減税

研究開発税制とは試験研究費の一定割合を法人税から控除できる制度のことです。現行法では8~10%(中小法人12%)であるところ、控除税率を6~14%(中小法人12%~17%)へと制度替えします。

また、試験研究費の範囲事態も見直され、製造業によるモノ作りだけでなく、IoT、ビッグデータ、人工知能などのサービス分野も含まれるようになります。なお、この制度変更は2017年4月1日より適用されます。

(3)法人税:所得拡大促進税制の見直し → 増税/減税

所得拡大促進税制とは従業員の賃上げを促進して、その増えた分の一定割合を法人税から控除できる制度です。

主に2つ見直しされており、資本金1億円超の大企業の場合は、要件が厳しくなり、平均給与等支給額(※)が現行の「前年度超」から「前年度比2%以上増」へと変更されます。

※簡単に述べると、前年度から継続して雇用されている雇用保険適用の従業員一人当たりの平均月給

一方、中小企業の場合は、要件が緩和され、平均給与等支給額が「前年度比2%以上増加」した場合には、現行法の控除税額は「雇用者給与等支給額の24年度からの増加額10%」であるところに、「前年度からの増加額の12%」がさらにプラスされることになりました。

(4)法人税:設備投資促進税制の拡充

中小企業向けに行われる税制改正です。今までは中小企業が先端設備や生産ラインやオペレーションの改善のための設備を取得、制作した場合にのみ利用できる制度でした。今後は「すべての器具備品、建物付属設備」も含むようになります。

(5)酒税:酒類間の税負担の公平性回復

消費関連で最も注目されている見直しが、酒税改革です。改革の内容は「税率構造の見直し」、「ビール定義の拡大」、「地方創生に資する制度改正」です。中でも注目したいのが、税率構造の見直しでしょう。

今までは、ビール、発泡酒、第三のビールなどお酒の種類によって税率が大きく異なり、不公平感が生じていました。そこで、税率が安かった発泡酒類の税率を引き上げ、徐々に差を縮めていき、2026年にはビール系飲料の税率を一本化する方針です。また、醸造種類の税率も一本化します。

(6)災害の税制上の規定の整備

昨今の大規模自然災害を受けて、災害に関する税制上の措置を常設化します。今までは自然災害が生じてから、特別立法にて手当てを行ってきました。

それを常設化することで、災害時における税制の対応基盤を強化させます。万が一、被災した場合には一定の特例措置などがすぐに受けられるようになると期待できます。

税理士相談Cafe編集部