事業承継における株価引き下げによる株価対策

事業承継時には被相続人が保有する株式を後継者に相続・移転する必要があります。しかし場合によっては株価が高く評価されて…[続きを読む]

近年、個人の投資への意識の高まりから個人株主数は増加しています。それに伴って、株式が相続の対象となる人が、ますます増えていくのは確実です。

また、一方で、会社を経営していて、その事業を次の世代に継承させるために、その会社の株式を相続する場合もあります。

そこで、株式を相続した人や、今後相続が見込まれる方へ向けて、「上場株式」と「非上場株式」の評価方法を説明します。加えて、事業継承時の相続税の節税についても説明します。

上場株式の相続税評価額は、株価と保有株式数を掛け合わせることで求められるため、株価がいくらになるかが重要になります。

株価は4つから低いものを選択することになっています。また、相続開始日に市場が休場していた場合などの考慮も必要です。

上場株式は、次の4つの価格のうち、最も低い価格で評価します。これは、株価が会社の業績などの条件で大きく変動した際でも、正しく評価するためです。

課税時期とは、被相続人の死亡の日です。

課税時期が土曜日や日曜日、祝日などにあたると、市場が休場しているため最終価格がありません。その場合は、課税時期に近い⽇の最終価格(複数ある場合はその平均額)を課税時期の最終価格とし ます。詳細は「1-3.課税時期が、土曜日、日曜日、祝日の場合」で説明します。

実際に、被相続人の死亡の日を「2019年7月12日(金)」と仮定して、相続税評価額を求めてみましょう。

| 2019年7月12日(金)の最終価格 | 500円 |

| 2019年7月の毎日の最終価格の平均額 | 450円 |

| 2019年7月の前月(6月)の毎日の最終価格の平均額 | 400円 |

| 2019年7月の前々月(5月)の毎日の最終価格の平均額 | 550円 |

最も低い価格が「2019年7月の前月(6月)の毎日の最終価格の平均額 400円」ですので、1株あたり400円で評価します。これに保有株式数を掛けると、相続税評価額が求められます。

被相続人の死亡の日が、土曜日や日曜日、祝日などの場合は、市場が休場しているため、その⽇の最終価格はありません。このような場合は、課税時期に近い⽇の最終価格(複数ある場合はその平均額)を課税時期の最終価格とします。

次の場合の課税時期の最終価格を求めてみます。

| 2019年7月12日(金)の最終価格 | 500円 |

| 2019年7月13日(土) | 土曜日休場で最終価格なし |

| 2019年7月14日(日) | 日曜日休場で最終価格なし |

| 2019年7月15日(月)海の日 | 祝日休場で最終価格なし |

| 2019年7月16日(火)の最終価格 | 460円 |

前⽇⾦曜⽇の最終価格を、課税時期の最終価格とします。

この例では、7月13日(土)の前日の7月12日(金)の最終価格500円を、課税時期の最終価格とします。

7月12日(金)と16日(火)の最終価格の平均値が課税時期の最終価格となります。

この例では、(500円+460円)/2=480円が課税時期の最終価格です。

課税時期の最終価格の求め方は違いますが、課税時期当月/課税時期前月/課税時期前々月の最終価格は、課税時期が平日の場合と同じです。

気配相場等のある株式とは、日本証券業協会の登録銘柄や店頭管理銘柄、あるいは公開途上にある株式をいいます。

気配相場等のある株式の相続税評価は、以下の二つの場合で評価方法が異なります。

これより、それぞれの評価方法について説明していきます。

日本証券業界の登録銘柄や店頭管理銘柄は、店頭市場で取引が認められていた株式です。

店頭市場とは、証券会社の店頭で取引される株式の市場のことです。

店頭市場は、ジャスダック市場へと発展し、その業務は引き継がれています。従って、通常の上場株式の場合と同じで、以下の4つのうち最も低い価格となります。

株式の上場又は登録に際して、株式の公募又は売出しの公開途上にある株式の価格は、その株式の公開価格によって評価します。

また、株式の上場又は登録に際して、公募等が行われない場合の公開途上にある株式の価格は、課税時期以前の取引価格等を勘案して評価します。

非上場会社の経営者がお亡くなりになった時に、その継承者が事業を継承するために、非上場株式を相続することはよくあることです。

ここでは、非上場株式の相続税評価を、「評価方法の決定」と、「決定した評価方法での計算」の順で説明します。

非上場株式の相続税評価について、まず気になることは、「自分で計算できるのか」という点だと思います。結論から言うと、自分で計算する方法があります。

それは、国税庁が公開している「取引相場のない株式(出資)の評価明細書」を利用する方法です。必要項目を順番に埋めていくと、非上場株式の相続税評価額が求められるようになります。

しかし、非上場株式の評価は、自分で判断しづらい点があったり、複雑な計算が必要なため、税理士への相談をお勧めします。

また、自分で計算するにしても、非上場株式の相続税評価額の算出の考え方は、ある程度理解しておいたほうが賢明です。

それでは、非上場株式の相続税評価額の算出の概要を説明します。

まず、非上場株式の相続税評価の流れです。

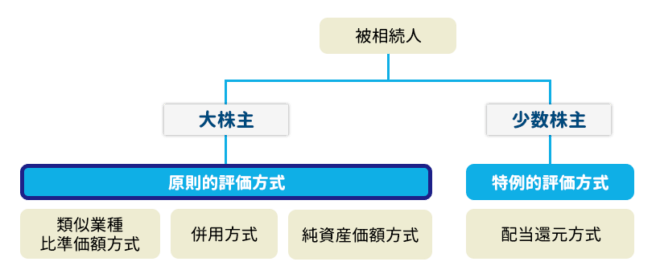

非上場株式は大きく分けて以下の2つで評価を行います。

判断基準としては、被相続人が経営支配権を持つ大株主の場合が、原則的評価方式です。被相続人が経営に関わらない少数株主の場合、特例的評価方式をとります。

実際には、評価方法の選択は複雑で難解です。

まず、「評価方法の選択」について説明し、その後、「それぞれの評価方式」について解説します。

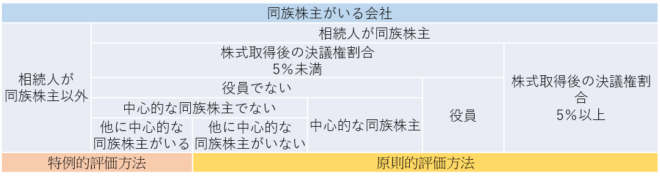

非上場株式の評価方法を選択する場合、「同族株主がいる会社か、いない会社か」を評価する必要があります。これは、同族株主がいるか否かで、評価方法が異なるためです。

なお、「同族株主」とは、会社の経営支配力を持っている大株主のことです。

会社の株主のうち、株主の1人とその同族関係者の有する議決権割合が30%以上である場合に、その株主及びその同族関係者のことを「同族株主」と言います。

ただし、議決権割合が50%超を占める株主グループがある場合には、50%超を占めるグループだけが「同族株主」となり、それ以外は、30%以上であっても「同族株主」には該当しません。

次の表をもとに、評価方法を選択することができます。

なお、「中心的な同族株主」とは、

同族株主の1人並びにその株主の配偶者、直系血族、兄弟姉妹、および1親等の姻族の有する議決権割合の合計が25%以上である場合、その株主を「中心的な同族株主」と言います。

表から、会社の経営支配力を持っている場合が、原則的評価方式で、そうでなければ特例的評価方式であることがわかります。

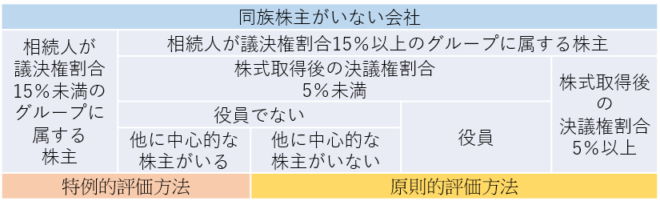

次の表をもとに、評価方法を選択することができます。

なお、「中心的な株主」とは、株主の1人およびその同族関係者の有する議決権割合の合計が15%以上である株主グループのうち、いずれかのグループに単独で議決権割合10%以上の株主がいる場合、その株主を「中心的な株主」と言います。

同族株主がいる会社の場合と同じで、会社の経営支配力を持っている場合が、原則的評価方式で、そうでなければ特例的評価方式であることがわかります。

これより、それぞれの評価方法について説明していきます。

被相続人が、会社の経営⽀配⼒を持っている同族株主等の場合は、原則的評価方式で評価します。

原則的評価方式は、次の3つの方式があり、会社の規模によって使う評価方法が異なります。

これより、それぞれの評価方式を説明します。

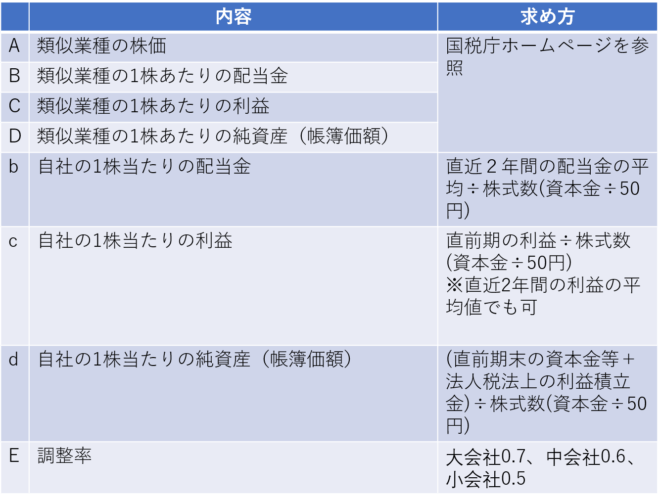

類似業種⽐準⽅式とは、業種ごとに標準的な会社(類似業種)をもとにして、対象の会社の株価を算定する⽅式です。

原則的に大会社に適用され、「配当金額」、「利益金額」、「純資産価額(簿価)」の3つの基準で比準評価します。

類似業種比準方式での株価は、次の算式で求めます。

なお、類似業種の値(A、B、C、D)は国税庁ホームページに掲載されています。国税庁ホームページを参照ください。

純資産価額⽅式とは、会社の総資産から負債を差し引き、さらに、含み益に対する法⼈税相当額を差し引いた残りの⾦額により評価する⽅法です。

これは、現在の会社を解散させた場合に、株主に返ってくる⾦額をもとに株価を算定する方法で、原則的に小会社に適用されます。

純資産価額方式での株価は、次の算式で求めます。

純資産価額方式の株価=(資産の相続税評価額-負債の相続税評価額-※法人税等相当額)/(発行株式)

※法人税等相当額 = (資産の相続税評価額−負債の帳簿価額) × 法人税相当額控除割合(37%)

類似業種比準方式と純資産価額方式を併用する方式は、主に中会社で適用されます。

併用する場合は、会社の規模によって、併用割合が違います。

実際の併用割合については、次の章で説明します。

会社の規模により、類似業種比準方式と純資産価額方式を使い分ける必要があります。

会社の規模は5段階(大会社、中の大、中の中、中の小、小会社)に分けて考えます。

この会社規模は、総資産価額、従業員数及び取引金額をもとに判定します。会社規模の判定の仕方は、国税庁のHP(p8.会社規模の判定基準)をご覧ください。

【参照】国税庁「取引相場のない株式等の評価(会社規模の判定基準の見直し等)」

| 会社規模 | 評価方法 | |

|---|---|---|

| 大会社 | 「純資産価額方式」 または 「類似業種批准方式」 | |

| 中会社 | 大 | 「純資産価額方式」 または 「類似業種比準方式×0.9+純資産価額方式×0.1」 |

| 中 | 「純資産価額方式」 または 「類似業種比準方式×0.75+純資産価額方式×0.25」 | |

| 小 | 「純資産価額方式」 または 「類似業種比準方式×0.6+純資産価額方式×0.4」 | |

| 小会社 | 「純資産価額方式」 または 「類似業種比準方式×0.5+純資産価額方式×0.5」 | |

一般的には、純資産価額方式と類似業種比準方式を比べると、 類似業種比準方式で求めた株価の方が安価に出る傾向があると言われています。

しかし、ケースバイケースですので、ご自分の会社の規模や、どちらの方式が有利かについては、税理士にご相談することをお勧めします。

同族株主以外の株主(経営権を支配しない少数株主)の場合は、特例的評価方法である「配当還元方式」で評価します。

配当還元方式とは、過去2年間の平均配当金額を10%で割り戻して、非上場会社の株価を求める方法です。

つまり、今後もらえるであろう10年間の配当金額をもとに、株価を求めます。

配当還元方式での計算式は次の通りです。

配当還元の株価=(年間配当金額/10%)×(1株当たりの資本金額等/50円)

ここでの年間配当額は過去2年間の配当金額の平均値を使います。

また、年間配当額が2円50銭未満の場合は、2円50銭として計算します。

事業承継時には、被相続人が保有する株式を相続する場合があります。

非上場株式について、相続税の節税方法として、次の2つが考えられます。

それぞれの方法について、簡単に説明します。

株式の評価は、配当金額/利益金額/純資産額(簿価)を使って評価されます。

これらを金額を下げることにより、株式の評価額を下げられます。

なお、相続税節税の詳細については、以下の記事をご覧ください。

いくつかの相続税軽減策が導入されています。この策を利用すれば、相続税を軽減できる可能性があります。

これまで、上場株式や非上場株式の評価方法を説明してきましたが、それ以外にも、特殊な条件を持った株式がいくつかあります。

ここでは、特殊な株式をいくつかご紹介します。

このような特殊な株式の評価が必要な場合は、評価方法が複雑ですので、税理士に相談ください。

株式の相続税評価について、概要を説明しました。

上場株式については自分で評価できそうですが、非上場株式や特殊な株式の評価になると、それぞれ適切な状況判断や、複雑な計算が必要となるため、なかなかハードルが高いと思います。

また、非上場株式については、事業継承との兼ね合いもあり、スムーズな継承対策や節税対策も重要です。

どちらにしても、株式の相続税評価方法をある程度理解したうえで、相続税の経験豊富な税理士に相談することをお勧めします。