相続対策の3つのポイント:節税、納税資金、遺産分割

相続税を賢く節税するには、次の3つがポイントになります。支払う税金を安くするための、節税対策。納税資金を用意するため…[続きを読む]

相続税法改正により、2015年1月以降の相続から基礎控除額が縮小され、結果的に増税となりました。実はこれは50年ぶりの大改正であり、相続税法の大事件でした。

この改正による影響を、具体的な数字を交えながら徹底解説します。相続税がかかるのではないかと不安を抱えている方必見です。

目次

簡単には、相続税がかからない遺産額の上限のことをいいます。控除額が非常に大きく、相続税がかかるか否かのキーポイントとなります。

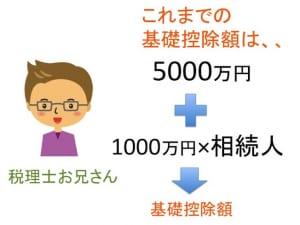

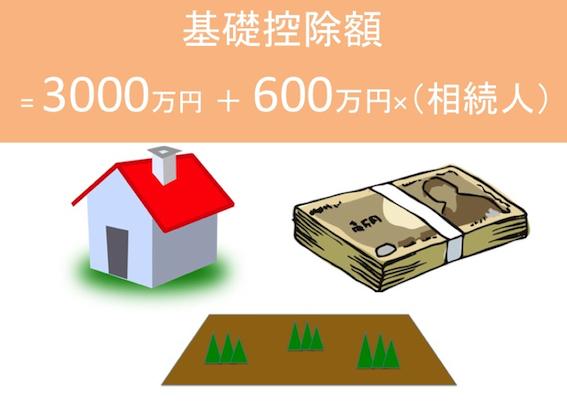

基礎控除額はどう改正されたのか比較してみましょう。

| 改正前(2014年12月31日以前) | 改正後(2015年1月1日以後) | |

|---|---|---|

| 基礎控除額 | 5,000万円+1,000万円×法定相続人の数

| 3,000万円+600万円×法定相続人の数 |

基準となる5,000万円が3,000万円へ一気に減額され、法定相続人を乗じることで変動する金額も1,000万円から600万円へ減額されました。

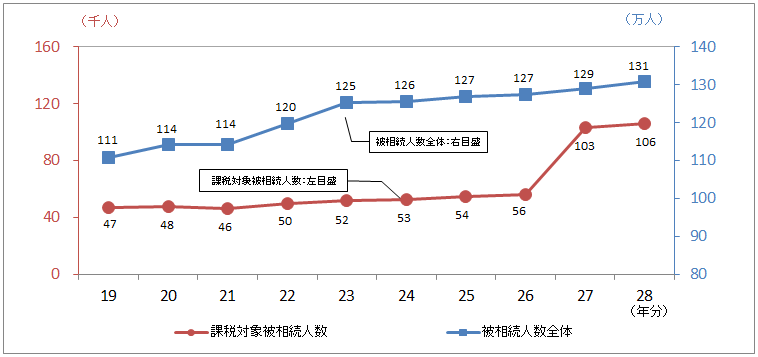

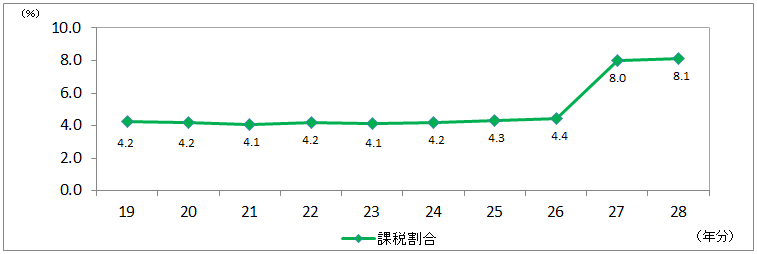

この基礎控除額が4割も削減された改正による影響は非常に大きく、国税庁が発表した相続税の申告状況のデータにおける改正前後を比較すると、課税対象者が全国で約1.8倍にもなっています。

(付表1) 被相続人数の推移

(付表2) 課税割合の推移

例えばAさん家庭でお父さんが亡くなり、相続人が母親と息子2人の計3人だとします。

この場合における基礎控除額は、改正前後でどの程度の差があるのか比較してみます。

| 改正前(2014年12月31日以前) | 改正後(2015年1月1日以後) | |

|---|---|---|

| 基礎控除額 | 5,000万円+1,000万円×3人=8,000万円

| 3,000万円+600万円×3人=4,800万円

|

つまり、Aさん家庭の場合では、基礎控除額が改正前は8000万円あったのが、改正後では4800万円となり、3200万円も減っています。

改正前には相続税の課税対象とはならなかった家庭が、改正後には何百万円から、場合によっては何千万円の相続税を納める可能性が出てきたのです。

基礎控除4,800万円というと、都会に自宅を所有しているだけで超えてしまうかもしれない金額です。課税対象者が約1.8倍になったというのもうなずけますね。

| 改正前 | → | 改正後 | |

|---|---|---|---|

| 基礎控除額 | 5,000万円+ 1,000万円×法定相続人の数 | → | 3,000万円+ 600万円×法定相続人の数 |

| 相続人3人の場合 | 8,000万円 | → | 4,800万円 |

なぜこのような大きな相続税増税が行われたのか、その背景と理由について見ていきましょう。

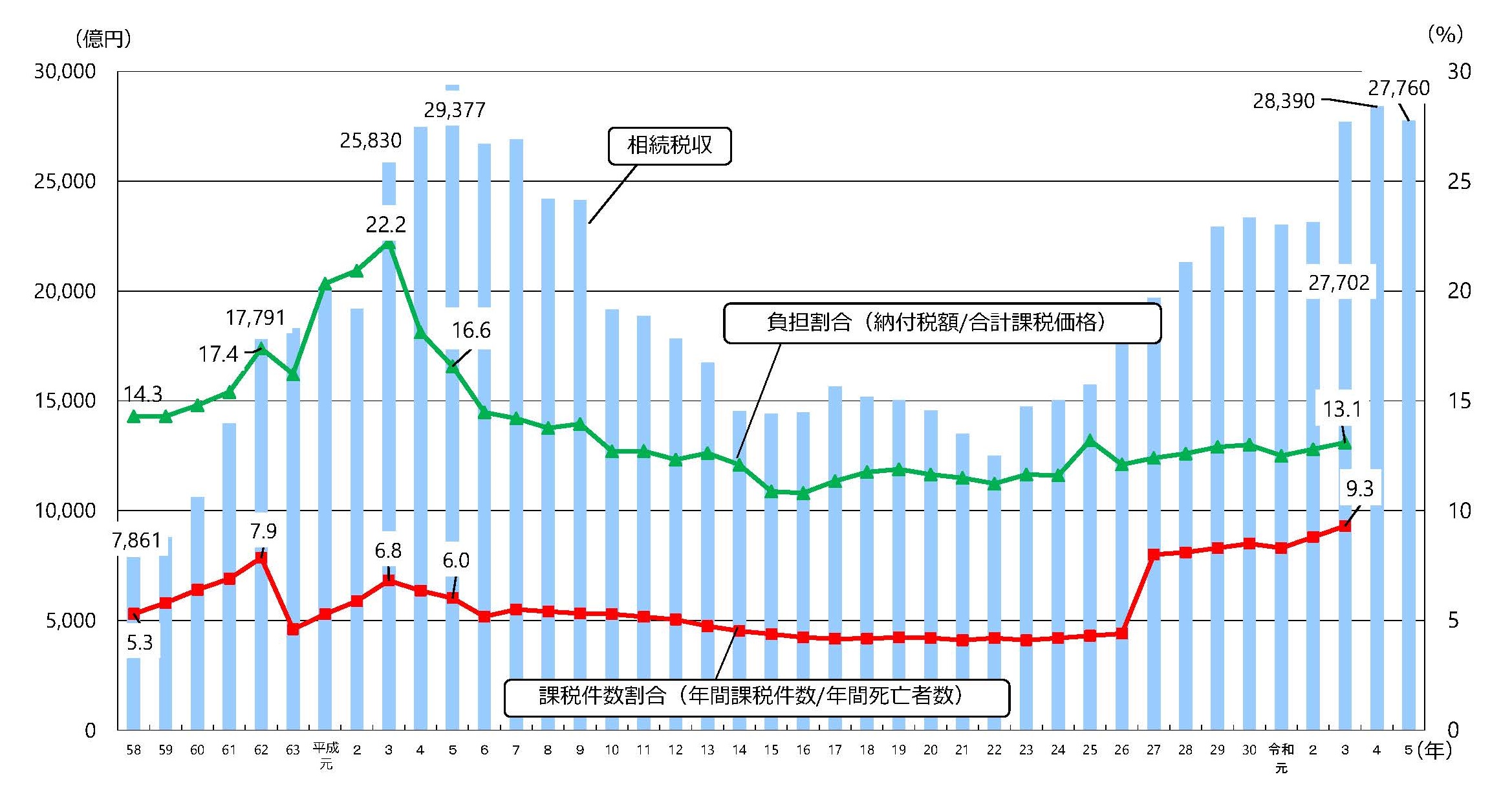

これは当然の理由です。財務省が掲載している次のグラフをご覧ください。

相続税の課税件数割合及び相続税・贈与税収の推移 (財務省)

【参考サイト】相続税の改正に関する資料 : 財務省

このグラフは、1年間に死亡した人数のうち、相続税を納めた人の割合と相続税の総額を示したものです。(相続税総額には贈与税も含まれています。)

このグラフによると、相続税を納めた人の割合のピークは昭和62年の7.9%ですが、それ以降は徐々に下がっていき、平成23年には4.1%と半分近くまで下がっています。

また、相続税総額のピークは平成5年で2兆9377億円ですが、それ以降は相続税納税者の割合と同様に徐々に下がっており、平成26年には1兆5450億円と半額近くにまで下がっています。

つまり、この20~30年の間に相続税を納める人もその相続税総額も、約半分になってしまっています。国家予算が増え続けていることを考えると大問題です。 それではなぜ減ってしまったのか、次を見ていきましょう。

改正前の基礎控除額(5,000万円+1,000万円×法定相続人の数)というのは、そもそも平成6年(1994年)の改正によって決められたもので、バブル経済真っただ中の状況が反映されています。

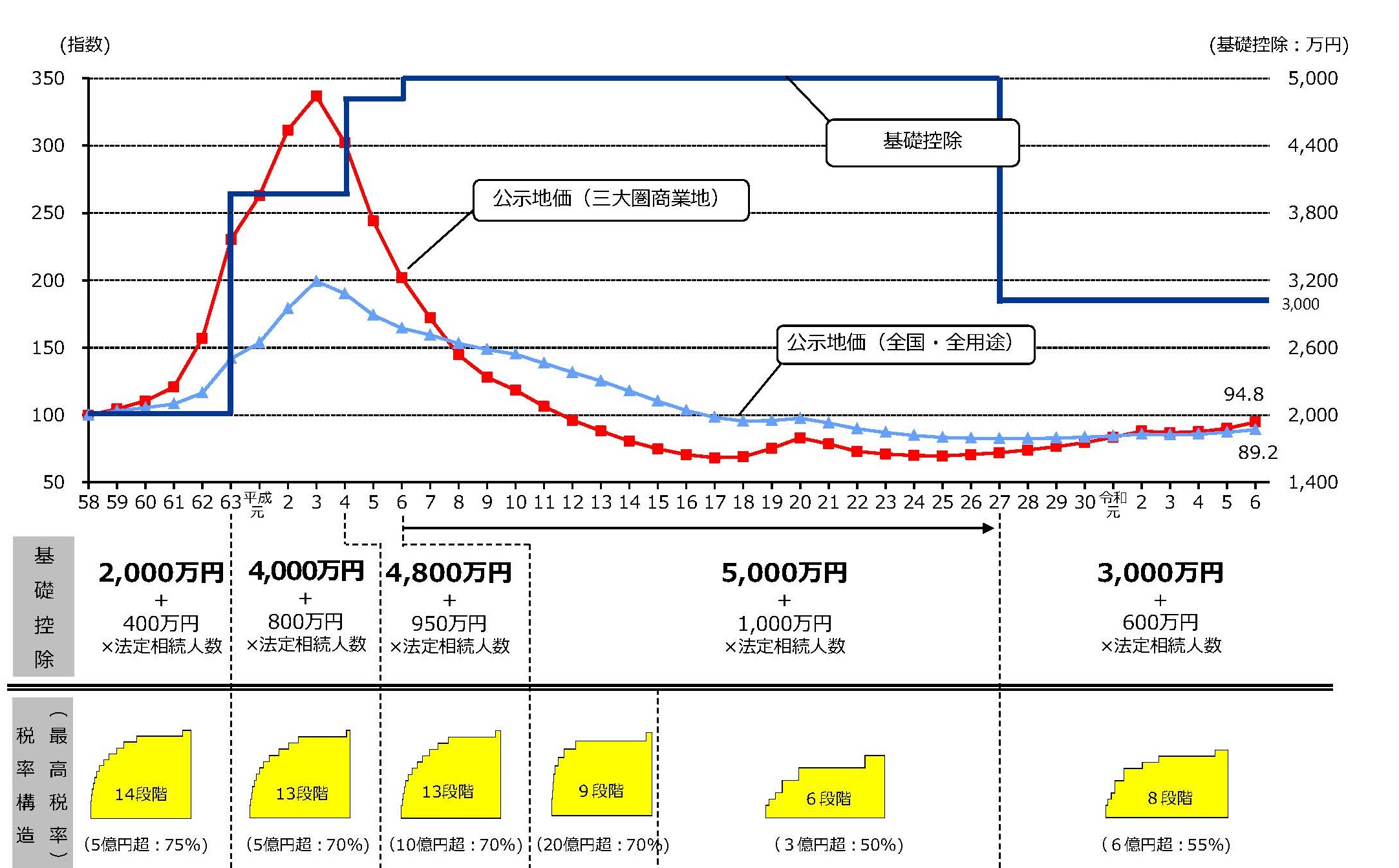

同じく、財務省が掲載しているこのグラフをご覧ください。

地価公示指数の推移と相続税の改正 (財務省)

【出典サイト】相続税の改正に関する資料 : 財務省

このグラフでは、全国にある全用途の土地の公示地価と、そのときの基礎控除額がわかります。

地価は平成3年(1991年)のバブル期にピークに達し、その後10年かからずして半分以下に下がっているにもかかわらず、基礎控除額はこれに逆行して増額されたのち、平成27年(2015年)までずっとそのまま据え置かれていました。 そのため自然と、相続税の課税対象者と相続税総額が減ってしまったのです。

大都市である東京や大阪などの一部の人気地区を除いては、今後もバブル期のように地価が大きく上昇する見込みはありませんので、基礎控除をこれ以上据え置くことは国の税収をますます減らしてしまうと考えられます。

決して国民を苦しめるための改正ではなく、相続税を本来あるべき姿に戻すための改正なのです。

我が国は世界有数の超高齢化社会に突入しており、それに比例して社会保障費も増大し続けています。しかしこれに対して、国の税収全体は落ち込んできています。

どうすれば良いのか。「取れるところから取る」しかありません。近年の税制改正から分かるように、相続税以外でも様々な名目で課税や増税をしています。消費税増税やたばこ税増税などがその典型です。

基礎控除については、上記「2-2」の正当な増税理由があったことも改正を後押しした要因でしょう。

相続税の課税対象者となるか否かを調べる際には、次のポイントを確認しましょう。

自分達の相続における基礎控除額を知るには、まず法定相続人を把握しなければ始まりません。

家族の人数を数えれば済むように思うかもしれませんが、申告のために戸籍を取得したら、実は認知された隠し子がいたなどということもあります。

万が一に備えて、被相続人の誕生から死亡までの連続した戸籍を取得して、確実に法定相続人を把握しておきましょう。

戸籍は本籍地でしか取得できませんので、被相続人の本籍地の役所に直接行くか、郵送で送ってもらうことも可能です。都合の良い方法を選択しましょう。

相続財産には現金預金、有価証券、不動産、動産など様々なものがあります。

ひとくくりに相続財産といっても、これらの財産にはそれぞれに評価方法があり、その評価次第で相続財産の総額が変わり、相続税も変わってきます。

一般的には、不動産による相続の方が現金預金などの金融相続より、評価額次第で相続税の負担が減ります。

不動産の場合には売却価値ではなく、路線価や固定資産税評価額が相続税の計算根拠になるので、相続税対策を練る際には注意しましょう。

次の条件における相続税額を改正前後で比較計算してみましょう。

【H家】

改正前は納付すべき相続税の総額は287.5万円でしたが、改正後では567.5万円となり、約倍の280万円も増加しています。

同じ1億3,000万円の相続財産であっても、基礎控除の改正前後でこれほど違うとは驚きますね。

次に不動産を相続した場合の相続税額を計算してみます。

【I家】

基礎控除額は5,000万円+1,000万円×3人=8,000万円であり、相続財産額6,000万円を超えているため、相続税はかかりません。

改正前はかからなかった相続税が、改正後では60万円も納める必要が出てきます。

H家とI家を比較すると、同じ財産でも、不動産の方が金融財産よりも相続税が少ないのが分かります。

不動産の場合には、時価相当額がいくらであろうとも関係なく、路線価や固定資産税評価額により評価されるため、金融財産より有利になる場合が多くなります。

いずれにせよ、相続税改正により税負担が増えることは間違いありませんので、生前からの相続対策が重要になります。

相続税対策として代表的なのは次のような方法であり、もちろんこの他にも様々な方法があります。 数ある方法の中から、その人の状況に応じて適切に選択しなければなりません。

無計画に行ってしまうと、逆に損をしてしまう可能性もありますので、相続対策はできるだけ早めに、被相続人が健在なうちに行いましょう。その際には税理士への相談は必須です。

2015年1月1日以降に発生する相続は、すべてこの改正後の基礎控除により計算し納税されています。

相続税の課税対象者が一気に増加しており、不安ばかりが先行していますが、相続税自体は事前に、遺産分割、節税、納税資金の3つのポイントについて正しい対策を講じていれば、決して恐れることはありません。