相続税の計算シミュレーション

家族構成、法定相続人の人数、財産総額を入力すると相続税を計算シミュレーションします。[続きを読む]

この記事では、相続税・贈与税の税率、速算表について解説いたします。自動計算ツールも載せておりますので、参考にしてください。

平成27年1月1日に相続税・贈与税の税率が改正されました。それぞれ以下の表をご覧ください。

目次

| 各法定相続人の取得金額※ | 税率 | 控除額 |

|---|---|---|

| ~1,000万円以下 | 10% | - |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超~ | 55% | 7,200万円 |

※「各法定相続人の取得金額」とは、相続財産の課税価格合計額から、基礎控除およびその他の控除額を差し引いた課税遺産総額を、それぞれの法定相続分で按分した金額です。

| 基礎控除額 | 3,000万円+600万円×(法定相続人の数) |

|---|

・取得金額が2億円超~3億円以下の場合: 40%→45%

・取得金額が6億円超の場合: 50%→55%

相続税の最高税率は55%となりました。

具体的な相続税の金額を簡単に知りたいときは、相続税早見表をご覧ください。

平成27年以降の贈与税の税率は、次のとおり、「一般贈与財産」と「特例贈与財産」に分かれました。

この速算表は、「特例贈与財産用」に該当しない場合の贈与税の計算に使用します。

例えば、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などに使用します。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| ~200万円以下 | 10% | - |

| 200万円超~300万円以下 | 15% | 10万円 |

| 300万円超~400万円以下 | 20% | 25万円 |

| 400万円超~600万円以下 | 30% | 65万円 |

| 600万円超~1,000万円以下 | 40% | 125万円 |

| 1,000万円超~1,500万円以下 | 45% | 175万円 |

| 1,500万円超~3,000万円以下 | 50% | 250万円 |

| 3,000万円超~ | 55% | 400万円 |

この速算表は、直系尊属(祖父母や父母など)から、その年の1月1日時点で18歳(※)以上の子・孫などへの贈与税の計算に使用します。

例えば、祖父から孫への贈与、父から子への贈与などに使用します。

※2022年(令和4年)4月1日から、民法改正による成人年齢引き下げにより、20歳から18歳に変更されました。

| 基礎控除後の課税価格※ | 税率 | 控除額 |

|---|---|---|

| ~200万円以下 | 10% | - |

| 200万円超~400万円以下 | 15% | 10万円 |

| 400万円超~600万円以下 | 20% | 30万円 |

| 600万円超~1,000万円以下 | 30% | 90万円 |

| 1,000万円超~1,500万円以下 | 40% | 190万円 |

| 1,500万円超~3,000万円以下 | 45% | 265万円 |

| 3,000万円超~4,500万円以下 | 50% | 415万円 |

| 4,500万円超~ | 55% | 640万円 |

※「基礎控除後の課税価格」とは、贈与額から基礎控除額(110万円)を差し引いた後の金額です。

・一般税率と特例税率に区分、直系尊属(父母や祖父母)からの贈与が有利に

・一般税率で基礎控除後の課税価格が1,000万円超~1,500万円以下の場合: 50%→45%

・一般税率で基礎控除後の課税価格が3,000万円超の場合: 50%→55%

贈与税の最高税率は55%となりました。

具体的な贈与税の金額を簡単に知りたいときは、贈与税早見表をご覧ください。

上記の速算表を実際に利用して、相続税・贈与税をシミュレーションするためのエクセルを作成しました。

ご自由にダウンロードしてご利用下さい。

ただし、相続税・贈与税の金額および計算方法について正しいことを保証するものではありませんので、各自の責任にてご利用下さい。

相続税・贈与税計算シートは、平成27年1月1日時点の情報をもとに作成していますが、今後の税制改正に必ず対応するものではございませんのでご了承下さい。

![]() 相続税計算シート (62KB) (Excel2007以降対応)

相続税計算シート (62KB) (Excel2007以降対応)

![]() 贈与税計算シート (15KB) (Excel2007以降対応)

贈与税計算シート (15KB) (Excel2007以降対応)

相続税・贈与税をWEB上でシュミレーションできるように、計算用のページを作成しました。

ご自由にご利用ください。

ただし、相続税・贈与税の金額および計算方法について正しいことを保証するものではありませんので、各自の責任にてご利用下さい。

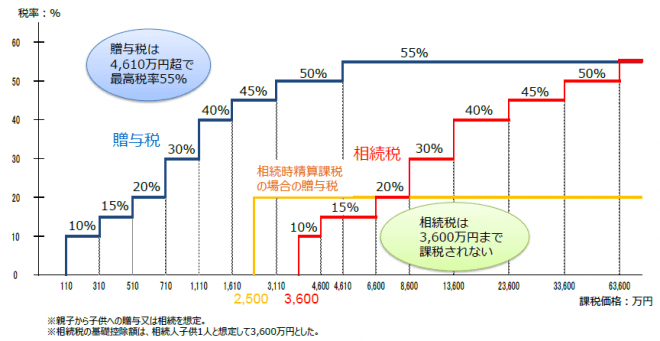

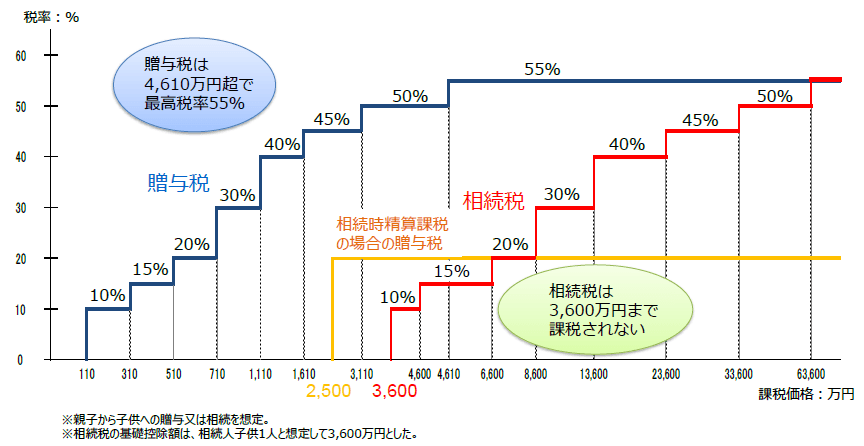

相続税と贈与税のどちらも最高税率は55%ですが、課税価格が小さくても贈与税のほうが相続税より高い税率となっています。

【出典】経済産業省:平成29年度 経済産業関係 税制改正について

相続は被相続人が亡くなった時1回だけですが、贈与はその人が生きていれば何度も行うことができます。つまり、何度かに分けて贈与をすればトータルの税金が安くなりそうです。

相続税を支払う場合と、生前贈与をして贈与税を支払う場合のどちらが税金が安くなるかを、パターン別に検証していますので、ご興味ある方はご覧ください。