1.新潟県の相続税申告についての概要

新潟県は中部地方に位置しており、日本海に面した細長い形をしています。お米の生産が盛んで、農地が多い県です。

(1)新潟県の相続税申告の状況

新潟県の令和3年度における相続税の申告件数は2,293件、そのうち相続税が発生した課税件数は1,923件です。

課税割合は6.21%、47都道府県中32位で、全国的には、課税割合が少ない県になります。

相続1件当りの納付税額は964万円で全国40位であり、納付税額は少なめです。

中部地方9県(新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県)の中では、課税割合は最下位、納付税額は7位となっています。

全国平均の課税割合9.33%、納付税額1,820万円と比較しても、新潟県は相続税が課税されにくく、課税されたとしても納付税額は低い可能性が高い県であると考えられます。

(2)課税割合は全体的に低い

下記の表は、新潟県の税務署の管轄エリアごとの相続税申告状況です。

新潟県では、税務署の管轄が13エリアに分けられていますが、そのいずれでも課税割合の全国平均値を超えているエリアはありません。唯一、10%台の新潟エリアを除いては、一桁台の低い割合となっており、特に5%以下の非常に低いエリアが6つもあることが、新潟県の課税割合が低い理由となっています。

そして全域の課税割合が低い理由は、新潟県の地価の低さにあります。相続税は不動産への課税が大部分を占めるため、不動産の評価額が低いということは相続税が課税されにくいことに繋がります。

| 税務署名 | 管轄地域 | 申告 件数 | 課税 件数 | 1件当り 納付税額 (万円) | 申告割合 | 課税割合 |

|---|---|---|---|---|---|---|

| 新潟 | 北区・東区・中央区・江南区・南区・西区 | 830 | 670 | 1,275 | 10.65% | 8.60% |

| 新津 | 秋葉区 五泉市 阿賀町 | 100 | 82 | 794 | 5.00% | 4.10% |

| 巻 | 西蒲区 燕市 弥彦村 | 145 | 122 | 803 | 7.42% | 6.24% |

| 長岡 | 長岡市(※) 出雲崎町 | 307 | 267 | 767 | 8.38% | 7.29% |

| 三条 | 三条市 加茂市 見附市 田上町 | 180 | 154 | 707 | 7.15% | 6.12% |

| 柏崎 | 柏崎市 刈羽村 | 87 | 75 | 882 | 6.73% | 5.80% |

| 新発田 | 新発田市 阿賀野市 胎内市 聖籠町 | 135 | 113 | 553 | 5.15% | 4.31% |

| 小千谷 | 長岡市(※) 小千谷市 魚沼市 南魚沼市 湯沢町 | 106 | 95 | 565 | 5.17% | 4.64% |

| 十日町 | 十日町市 津南町 | 46 | 37 | 2,612 | 4.57% | 3.68% |

| 村上 | 村上市 関川村 粟島浦村 | 53 | 43 | 450 | 4.59% | 3.73% |

| 糸魚川 | 糸魚川市 | 48 | 43 | 618 | 6.56% | 5.87% |

| 高田 | 上越市 妙高市 | 200 | 172 | 820 | 6.44% | 5.54% |

| 佐渡 | 佐渡市 | 56 | 50 | 1,114 | 5.07% | 4.53% |

| 新潟県計 | 2,293 | 1,923 | 964 | 7.40% | 6.21% |

※ ※印の付いたエリアについては、税務署の管轄が跨っているため、死亡者数を管轄税務署により按分して計算

【出典サイト】「古文書(所蔵)の概要地域別」| 新潟県立図書館

ここからは、それぞれのエリアごとの詳しい特徴について解説します。

2.各エリアの特徴と詳細

新潟県のエリアごとの地価などの特徴を、課税割合の高い順にそれぞれ見ていきましょう。

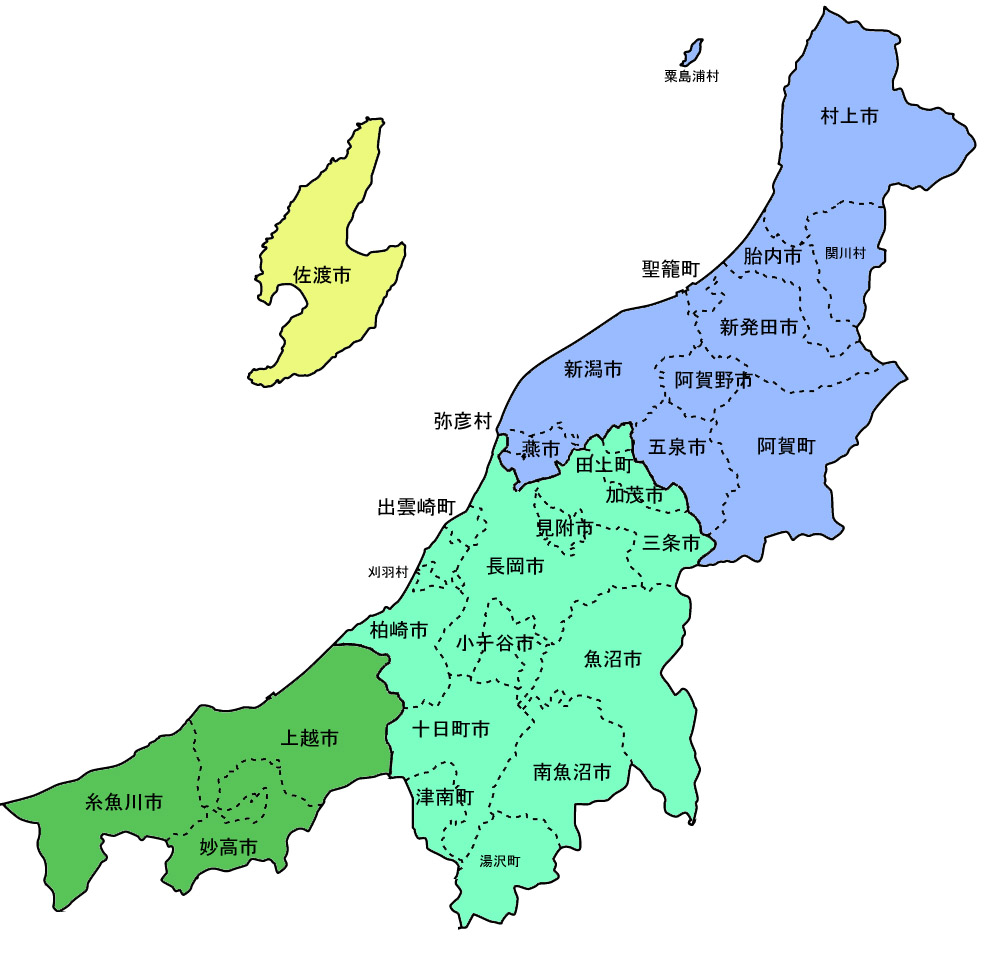

(1)新潟エリア

新潟エリアは、新潟市の行政区画で言えば、行政8区のうち、北区、東区、中央区、江南区、南区、西区からなる6つの区から成り立っています。

新潟市は中部地方に位置し、中央区はこの地域の県庁所在地でもあります。新潟市は中部地方では愛知県に次いで2番目に多い人口を有し、この地域の政治や経済の中心地として機能しています。

このエリアにおける相続税の課税割合は8.60%で、県内で断トツの1位を占めており、納付税額も1,275万円と県内2位の成績を収めています。

新潟市内の土地価格は県内で突出しており、1平方メートルあたり7万円となっています(2023年基準地価)。この7万円は新潟市の8つの行政区の平均ですが、特に中央区は1平方メートルあたり17万円と、市内2位の東区の5万円を大きく上回り、市内で最も高額な地価となっています。

相続税は、相続が多く発生する住宅地域を中心に課税されます。この中央区はもちろんのこと、南区や西区なども高級住宅地として知られており、一部の地域では市の平均を大幅に上回る地価が記録されています。

新潟エリアに居住する人々は、相続税について慎重に考慮しなければなりません。特に高地価の住宅地に住む人々は、高額な相続税がかかる可能性が高いため、追加の注意が必要です。

【出典サイト】新潟市中央区HP

(2)巻エリア

新潟市西蒲区、燕市、弥彦村からなる巻エリアは、新潟市と長岡市に挟まれた県の中央北部に位置しています。

燕市は金物、洋食器、および刃物の生産が盛んで、特にステンレス製の金属食器は、職人技と先端技術が融合し、世界的にも高い需要があります。

このエリアは新潟市の都心部に近接しており、主に住宅地として利用され、ベッドタウンとしての役割が強いです。

巻エリアの相続税の課税割合は6.24%で、県内では第3位ですが、新潟エリアと比べて2ポイント以上低い水準です。納付税額は803万円で県内で6番目の位置にあります。

一方、新潟市西蒲区の土地価格は新潟市内で最も低く、1平方メートルあたりの価格は1万7千円台で、県内ランキングでは15位程度です。燕市の土地価格は1平方メートルあたり約2万6千円で県内で4番目、弥彦村も約2万3千円で7番目に位置しています。

これにより、低地価がこのエリアの相続税課税割合に影響を及ぼしていると考えられます。ただし、西浦区は高級住宅地として知られており、西浦区内で平均地価を上回る高価なエリアも存在するでしょう。また、燕市には成功した高所得者が多く居住している可能性があります。

このエリアでは、各相続財産の具体的な状況を適切に評価することが非常に重要です。

(3)柏崎エリア

柏崎市と刈羽村からなる柏崎エリアは、新潟県のほぼ中央部に位置しています。

柏崎市は海に囲まれた美しい景観が広がる街で、約42キロにわたる海岸線には15ヶ所もの美しい海水浴場があります。

このエリアは長岡市に近接しており、長岡市へのアクセスが良く、住宅地が山と海岸線に挟まれて広がっています。そのため、長岡市のベッドタウンとしての役割も果たしています。

柏崎エリアの相続税の課税割合は5.80%で、県内で5番目に高い水準に位置しており、3位の巻エリアと僅かな差です。納付税額は882万円で県内で4番目に高いです。

地価は低いほうで、柏崎市の土地価格は1平方メートルあたり約2万円で県内で11番目、刈羽村は約1万3千円で21番目に位置しています。

全国的な観点から見ると、柏崎エリアの課税割合は低くても、新潟県内では上位に位置しています。柏崎市の自然景観や田園風景も魅力であることを考えると、課税割合は必ずしも低いわけではないかもしれません。

相続税が発生しても、納税額は比較的低い可能性が高いですが、油断はせず、自身の相続財産を正確に評価しておくことが大切です。

(4)長岡エリア

新潟県の中央部、中越地方に位置する長岡エリアは、長岡市の一部と出雲崎町から構成されています。

長岡市は工業と商業が繁栄し、生活の便益が高いことから新潟市に次ぎ、県内で2番目に多い人口を抱えています。中越地方の中心都市として重要な役割を果たしています。

新潟県は一般的に中部地方と結びつきが強いと思われがちですが、長岡市の場合、新幹線を利用すれば約80分で東京へアクセス可能であり、自動車道を使えば3時間ほどで関東地方にも到達できます。このため、経済的な観点からも関東地域との結びつきが非常に強いのが特徴です。

長岡市は長岡税務署と小千谷税務署の2つの管轄税務署に分かれていますが、小千谷税務署は川口地域に限定されているため、市の大部分は長岡税務署の管轄下にあります。

このエリアの相続税の課税割合は7.29%で県内で2番目に高く、県の平均を上回っています。納付税額は767万円で県内では8番目です。

長岡市の土地価格は1平方メートルあたり3万8千円程度で、県内で2番目に高い水準に位置しており、特に長岡市の中心部では土地価格が高い傾向にあります。高所得者層が集中しているこの地域に住んでいる人々は、相続税の課税を受けやすいでしょう。

(5)糸魚川エリア

糸魚川市のみから成るこのエリアは、新潟県の最西端に位置し、隣接する富山県と長野県と接しています。

このエリアは自然に恵まれた場所で、中部山岳国立公園や妙高戸隠連山国立公園など、2つの国立公園が市内に広がっており、その自然美が際立っています。

課税割合は5.87%で、県内で5番目の水準に位置しており、県の平均より低いです。一方、納付税額は618万円で県内10位となっています。

地価は1平方メートルあたり約2万1千円で、県内で10番目になります。この地域は自然景観に富んでいるため、不動産の価値が高くないことが、課税割合と納付税額が低い理由と言えるでしょう。

(6)三条エリア

三条市、加茂市、見附市、田上町から成る三条エリアは、新潟県の中央部に位置し、隣接する新潟市と長岡市に挟まれています。

このエリアの中心、三条市は、西側が広大な平野に広がり、東側は山岳地帯となっています。この土地は長い歴史の中で農業や鍛冶技術の発展とともに、多くの金属加工品が生産されてきたことから、「ものづくりのまち」として全国的に有名です。

また、長岡市に近接しており、長岡市のベッドタウンとしても機能しています。このエリアの課税割合は6.12%で、県内で4番目に高く、納付税額は707万円で県内8位に位置しています。

製造業が盛んな三条市がこのエリアの主要な町であり、他の地域に比べて相続税が課税される割合が高めですが、全体としては低い水準にあります。ただし、相続税の課税があることを忘れず、適切な対策をとることが重要です。

(7)その他のエリア

その他の次の7エリアについては、相続税が課税される心配は少ないエリアになります。

しかし、1つ見過ごせない点は、十日町エリアの納付税額の2,612万円という高さです。

これは新潟県で断トツ1位であり、2位の新潟エリアの倍近い金額になります。

十日町は、里山の中に棚田の絶景があるような自然溢れる田舎町であり、地価は1平米あたり1万6千円で県内17位と、相続税が発生しやすい条件が揃っているわけではありません。この納付税額は一部の超富裕層の納付税額と考えて良いでしょう。

| 税務署名 | 管轄地域 | 1件当り 納付税額 (万円) | 課税割合 |

|---|---|---|---|

| 高田 | 上越市 妙高市 | 820 | 5.54% |

| 小千谷 | 長岡市(※) 小千谷市 魚沼市 南魚沼市 湯沢町 | 565 | 4.64% |

| 佐渡 | 佐渡市 | 1,114 | 4.53% |

| 新発田 | 新発田市 阿賀野市 胎内市 聖籠町 | 553 | 4.31% |

| 新津 | 秋葉区 五泉市 阿賀町 | 794 | 4.10% |

| 村上 | 村上市 関川村 粟島浦村 | 450 | 3.73% |

| 十日町 | 十日町市 津南町 | 2,612 | 3.68% |

3.新潟県の税理士情報

それでは最後に、新潟県にいる税理士数やその分布状況など、税理士事情について解説します。

(1)新潟県の税理士数

新潟県の税理士は、関東信越税理士会(新潟県、茨城県、栃木県、群馬県、埼玉県、長野県)に所属しています。

そのうち、新潟県に属している税理士は全体の1割超になる831人(令和5年4月1日現在)です。

新潟県の相続税申告数2,293件からすると、申告1件当たりの税理士数は0.36人、税理士1人当たりの相続税申告数は2.76件になります。全国平均は申告1件当たりの税理士数0.48人、税理士1人当たりの相続税申告数2.10件であることから、新潟県の税理士数はやや少ないといって良いでしょう。

(2)新潟県の税理士の分布状況

次に新潟県の税理士の分布状況を支部別に見てみましょう(以降は、令和3年10月1日時点のデータ)。

| 支部 | 税理士会員数 | 税理士法人会員数 |

|---|---|---|

| 新潟 | 301 | 49 |

| 長岡 | 137 | 17 |

| 三条 | 80 | 15 |

| 柏崎 | 18 | 1 |

| 新発田 | 35 | 1 |

| 新津 | 30 | 3 |

| 小千谷 | 43 | 7 |

| 十日町 | 11 | 2 |

| 村上 | 7 | 0 |

| 糸魚川 | 13 | 2 |

| 高田 | 74 | 8 |

| 巻 | 52 | 7 |

| 佐渡 | 9 | 2 |

| 合計 | 810 | 114 |

【出典】「支部会員数」|関東信越税理士会 新潟県支部連合会

新潟市が最も多い301人、次に長岡市137人、三条市80人と続きます。

新潟県の相続税申告数1,249件のうち、748件は新潟エリアで発生しており、全体の6割を占めていることから、税理士も810人のうち6割の486人程は新潟エリアに属していそうなものですが、4割弱の301人となっています。

都市部に9割の税理士が集中している県もあるなかで、新潟県の税理士の場合は、エリアによる大きな偏りがなく、地元の税理士を探しやすい環境であるといえます。

(3)新潟県の税理士の探し方

前述の通り、新潟県の税理士は他県に比べて偏りが少なく、地元の税理士を探しやすい状況にあります。

しかし、相続税申告が起こりやすい都市部に税理士が集中するのは致し方ないことであり、新潟県でもその傾向は少なからずあります。新潟市と長岡市の2市には、全体の過半数が事務所を構えているため、新潟県での税理士探しは新潟市や長岡市も必ず視野に入れておく必要があります。

もっとも、新潟県は面積が広いため、新潟市や長岡市が遠方の地域もあるでしょう。そこで、新潟県の税理士状況の特徴を生かし、まずは地元で相続に強い税理士を優先的に探し、時間があるときに、新潟市などで探すようにすると効率的です。

新潟県は相続税が発生する可能性が低いうえに、税理士が充足している恵まれた状況にあります。

ただし、県内各地へ出向くには距離があるため、高齢の場合などは、新潟市まで出ての税理士探しが難しいことも考えられます。

幸いなことに現代はインターネットが普及し、簡単に情報収集を行えるようになっています。若い世代の子や孫に協力してもらい、インターネットで可能な限り比較して候補を絞り、無料相談などで実際に話して対応を見極め、目的に沿う税理士を見つけましょう。

当サイトでは、相続税に強い税理士に誰でも簡単に出会うことができるように努めています。是非一度お試しいただければ幸いです。

【参考サイト】「税理士登録者数」 | 日本税理士会連合会、関東信越税理士会HP