死亡消費税でさらに相続人の負担が増える?

皆さんは、「死亡消費税」という言葉を聞いたことがあるでしょうか。

簡単にいうと、死亡した人から消費税を納めてもらおうというものです。

今、ある大学教授が提唱した死亡消費税の内容に注目が集まっています。

今回は、死亡消費税の内容や目的、実現したときにどのような影響があるのかなどについて、解説していきます。

1.死亡消費税とは

まずは、死亡消費税の考え方について見ていきましょう。

死亡消費税とは、2013年に開かれた「第13回社会保障制度改革国民会議」で、東京大学の伊藤元重教授(現・名誉教授)が提唱した新しい考え方です。

あまりお金を使わず亡くなられた(消費税を払わなかった)高齢者に、死亡後に消費税を払ってもらい、後期高齢者の医療費にあてるというものです。

あくまで、今は一研究者の持論という段階ですが、例えば「60歳定年で85歳までにたくさんの消費をして消費税を支払っている高齢者と、60歳定年で85歳までに消費を抑え、消費税を支払っていない高齢者では、税金の支払いに差がある。

しかも、遺産が一定の金額を超えないと、相続税の対象にならないので、公平性に欠ける部分もある。そこで、死亡時の遺産に消費税の税金をかける」というものです。

今までにない考え方ですが、実はこの考え方が出てきた背景には、社会保障費の増大などがあります。

2.死亡消費税が提唱された経緯

では、死亡消費税が提唱された経緯について見ていきましょう。死亡消費税が提唱された背景には、社会保障の問題があります。

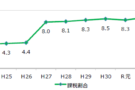

社会保障費は年々増大しています。平成29(2017)年8月1日に国立社会保障・人口問題研究所が公表した「平成 27(2015)年度 社会保障費用統計」によると、2015年度の社会保障給付費は、114 兆 8,596 億円で、対前年度増加額が2 兆6,924 億円、伸び率は2.4%でした。また、2015年度の65歳以上の人口は、33,868千人でした。

これを2011年と比べると、2011年の社会保障給付費が108 兆2,682 億円、65歳以上の人口が29,752千人だったため、4年で社会保障給付費が6兆5,914億円、65歳以上の人口が4,116千人も増加していることが分かります。

今後も社会保障給付費、65歳以上の人口の増加が見込まれています。社会保険保障費の増加率は、名目成長率を上回っており、給付の増加を保険料で賄い切れていない状態になっています。

死亡消費税が提唱された背景のもう1つが、非社会保障支出の問題です。日本ではGDPで見た場合にOECD諸国と比較して、社会保障以外の教育・若者の雇用支援・子育て支援など将来への投資が少なくなっています。

2014年度では、対GDP比における政府の社会保障支出は、30か国中15位と国際的に中順位程度になっていますが、政府の社会保障以外の支出は30か国中29位と最低水準となっています。

社会保障費も非社会保障支出も賄うためには、財源が必要です。

そのすべてを国の借金である国債で賄うとすると、結局は次の世代の負担が大きくなってしまい、新たな財源を作る必要性があります。

その一方で、高齢者の金融資産は増大しています。一部の富裕層に富が集中し、若い世代にいきわたらないという状況も現実としてあるため、新たな財源の1つとして死亡消費税の考え方が提唱されたのです。

3.今すぐの実現性は困難

では、今すぐに死亡消費税を導入できるかというと、そうではありません。そこには多くの問題があります。

死亡消費税は、例えば「60歳定年で85歳までに消費を抑え、消費税を支払っていない高齢者の死亡時の遺産に消費税の税金をかける」というものです。しかし、具体的にどれくらい使わなかった人にどれだけの税金を課すのかを決めることは、非常に難しい問題です。

また、死亡後に税金を誰が払うのかも問題です。本来、消費税を負担するべき人はすでに亡くなっているため、結局、相続財産を管理する相続人が払うことになる可能性が高くなります。2015年に相続税を増税したばかりなので、相続人にさらなる負担を求めるのは、大きな抵抗も予想されます。

また、相続税に死亡消費税をかけるのであれば、生前贈与が増える可能性もあります。生前贈与との関係性もこれから議論していく必要があるでしょう。

もし、生前の消費増加を考えて死亡消費税を導入する場合、将来への不安の問題や、そもそも買いたいモノやサービスがないという人も少なくないため、そこまで効果がないことも予想されます。

いずれにしても、死亡消費税の導入までには多くの議論をする必要があると考えられます。

4.高齢者の社会保障費は最重要課題

死亡消費税の導入の実現が困難であっても、高齢者の社会保障費の増大は解決しなければならない最重要な課題です。

社会保障費の問題を解決するためには、足元の財政健全化と将来に渡っての財政健全化を考えていく必要があります。

「足元の財政健全化」とは例えば、消費税率の引き上げなどで社会保障費を賄う考え方です。一方「将来の財政健全化」とは死亡消費税など、新たな財源を確保する考え方です。

どちらにしても、このまま放っておけば社会保障費はますます増大し、若い世代の負担がいっそう重くなります。

足元の財政健全化にしろ、将来の財政健全化にしろ、死亡消費税でなくとも、高齢者に負担を求めざるを得なくなる可能性は高くなるでしょう。

税理士相談Cafe編集部