暗号資産(仮想通貨)にも相続税がかかる!評価方法を解説

暗号資産(仮想通貨)の決済企業TripleAによると、日本では、2023年時点で、総人口の約4%が暗号資産(仮想通貨…[続きを読む]

仮想通貨だけではなく、ネット銀行の口座やFX口座、ネット証券口座などインターネット上にある財産など、いわゆる「デジタル遺産」は、相続の際に遺産となり、相続税が課税されます。

今回は、こうしたデジタル遺産にはなぜ相続税が課されるのか、暗号資産(暗号資産)の相続手続きについてご紹介します。

暗号資産(仮想通貨)の相続税評価方法については、以下の記事をご一読ください。

目次

被相続人(亡くなった人)が保有していた現金預金、土地や建物等の不動産、株式などの有価証券には相続税が課税されることは広く知られています。

しかし、仮想通貨などの「デジタル遺産」についても相続税が課税されることはあまり知られていません。ここでは、相続税が課税される「デジタル財産」について見ていきましょう。

「デジタル遺産」とは、いわゆる「お金に関わるデジタルな資産」のことです。「デジタル遺産」は、パソコンやスマートフォンなどのデジタルデバイスやインターネット上に存在します。

「お金に関わるデジタルな資産」なので、形がなくIDとパスワードなどの本人認証により保管されています。

具体的には、以下のようなものが「デジタル遺産」に該当します。

ネット銀行やネット証券は分かりやすいですが、飛行機のマイレージも相続の対象になり、相続税の対象になります。

例えば、ANAマイレージ会員規約では「法定相続人は、被相続人が亡くなった証明書(死亡証明書など)を死亡後6ヶ月以内に提示する」ことでマイレージを法定相続人へ相続することになっています。6ヶ月以内に死亡診断書などを提示できない場合、当該マイレージは全て取り消されてしまうので注意が必要です。

仮想通貨は、資金決済法の改正により「支払手段」として定義されています。「資金決済に関する法律第2条5項」により、仮想通貨に財産価値が法的に認められたため相続税の対象になります。

資金決済に関する法律第2条

5 この法律において「仮想通貨」とは、次に掲げるものをいう。

また、2018年の参議院の財政金融委員会で国税庁次長が「仮想通貨については資金決済法上、代価の弁済のために不特定の者に対して使用することができる財産的価値と規定されておりますので相続税が課税されます」と発言したことにより、「仮想通貨が相続税の対象になる」ことが明らかになりました。

「デジタル遺産」はIDとパスワードにより本人確認を行い、資金の引出しなどを行います。しかし、相続人がパスワードを知らず口座にアクセスすることも解約することもできない状況に陥る場合があります。

例えば、被相続人(亡くなった人)が仮想通貨の口座を保有しており、パスワードを家族に告げずに亡くなった場合、家族は「いくら仮想通貨口座にあるか」を知ることもできませんし、現金化することも不可能です。

このような場合にも相続税の対象になるのでしょうか。国税庁次長の質疑応答では、「パスワードの分からない仮想通貨は相続財産に含まれるのか」という問いに、「相続人がパスワードを知らない場合であっても、相続人は仮想通貨を承継することになるため、『相続税の課税対象』となる。」という旨の回答を行いました。このことから「パスワードを知っているか知らないのかを国税庁では確認できないため、相続税の課税対象から除外できない」という見解になっています。

「デジタル遺産」は、従来存在しなかった遺産です。そのため、まだまだ社会でのルール作りや、対応の周知が追いついていないのが現状であり、今後、対処しなければならない問題がたくさんあります。ここでは、「デジタル遺産」を保有している場合にどんな問題点が発生するのかご紹介いたします。

「デジタル遺産」の一番の問題点は、遺産を把握することが難しい点です。「デジタル遺産」は従来の銀行の預金口座などと違い、郵送などで問い合わせをすることがありません。家族が遺産の存在自体を知ることが難しいのです。

仮に、仮想通貨などを保有していることを知っていたとしても、IDやパスワードが分からなければアクセスできません。インターネット上のセキュリティが向上するのに伴い、「デジタル遺産」を把握するヒントが減ってきています。

相続ではありませんが、認知症を発症した場合についても「デジタル資産」の把握が難しくなります。仮に家族が「デジタル資産」を特定できたとしても、本人以外の人がネット銀行やネット証券の口座から現金を引き出すことができません。

法定後見制度で成年後見人という代理人に支援してもらい財産の管理を行う場合についても、そもそも本人の「デジタル資産」が特定できない状況に陥ってしまいます。

「デジタル遺産」はデジタル故に存在を把握することが難しく、存在が明らかになったとしてもセキュリティにより第三者はログインすることができません。

例えば、仮想通貨取引所は二段階認証など高度なセキュリティにより守られています。パソコンやスマートフォンに「デジタル遺産」の手掛かりがないか探そうとしても、スマートフォンやパソコン自体にロックがかけられている場合もあります。つまり、IDやパスワードを探すためにパスワードが必要になる場合が多々あります。

一部のスマートフォンなどの電子機器ではパスワード認証制限が設けられているものがあり、何回もパスワードを間違えて入力してしまうとデータがロックされる恐れもあります。このような事態にならないように、「デジタル遺産」については、その種類・ID・パスワードを用紙に記録し、「アナログ媒体」で保管することで、「デジタル遺産」の存在やID・パスワードの問題の対策をすることができます。

大事なデジタル遺産の情報を「アナログ媒体」に残すことに抵抗がある人は、「デジタル遺産整理業者」に依頼することも1つの選択肢です。生前に相談を行えば、万が一のことが起きても適切に家族への報告などを行ってもらうことができます。

まだ相続のことなど考えられないと思われる人もいらっしゃると思いますが、将来何が起こるか分かりません。相続の対策に早すぎるという言葉はありません。できることから少しずつ行うことが大事です。「エンディングノート」の一部として「デジタル遺産」の情報を残しておくことをおすすめします。

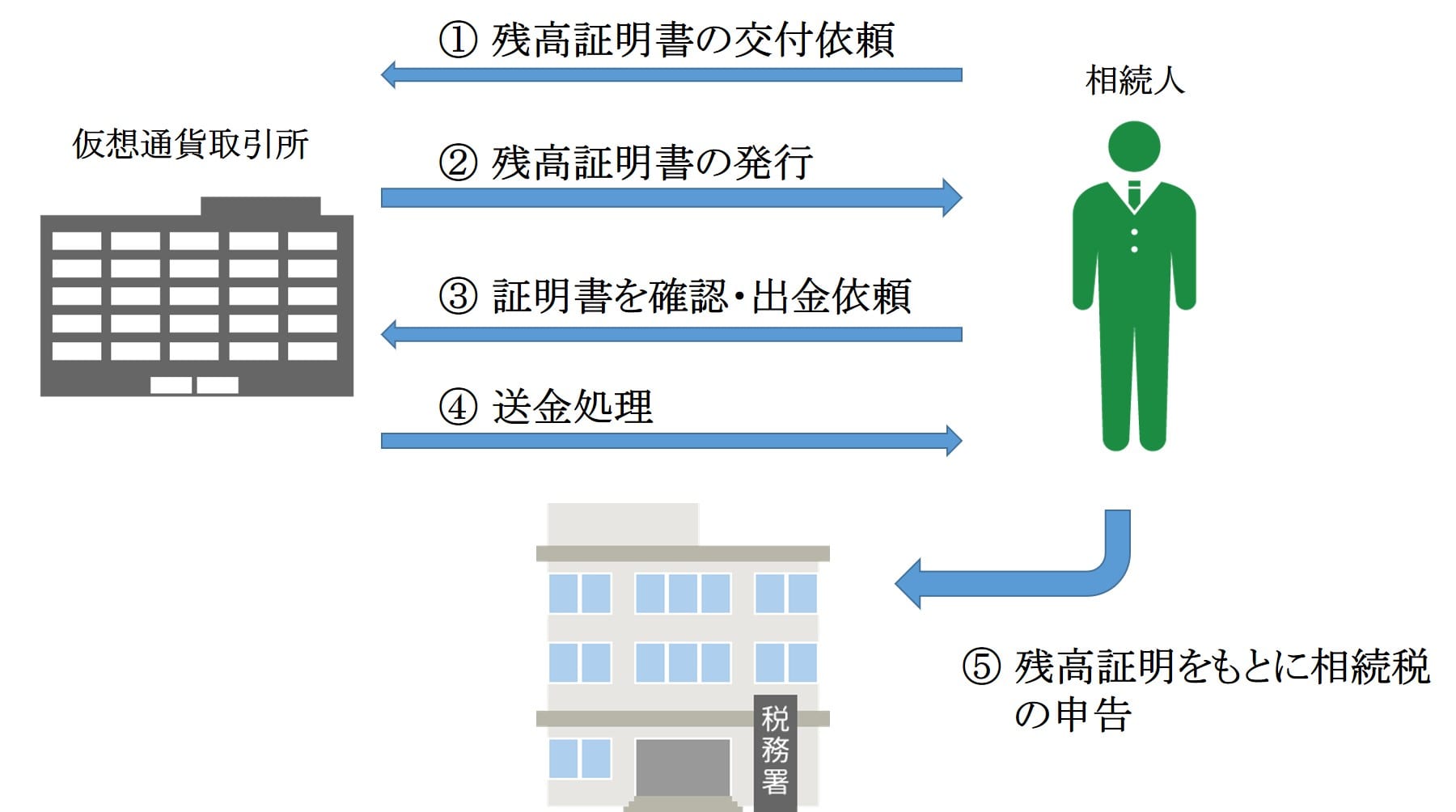

被相続人(亡くなった人)が仮想通貨を保有していた事が判明した場合、又はパソコンなどのデジタルデバイスから手掛かりを見つけた場合は、仮想通貨取引所に問合せを行い、相続手続きを行わなければなりません。ここでは、仮想通貨取引所でどのような相続手続きをしなければならないのかご紹介します。

仮想通貨はインターネットを通して取引を行っているため、相続の手続きもインターネットにより行えると思われている方もいらっしゃると思いますが、仮想通貨の相続手続きは紙媒体で行うアナログです。

相続人は仮想通貨取引所より「残高証明書」を取り寄せることになります。「残高証明書」の請求方法は業者によって異なりますが、一般的には次の手順で請求を行います。

仮想通貨の「残高証明書」を入手するには、一般的に上記の手続きが必要で、①の仮想通貨取引所に「残高証明書」の交付依頼を行う際には、一定の書類が必要になります。

例として、仮想通貨取引所大手の「コインチェック」が案内している「残高証明書の交付に必要な書類」をご紹介します。「コインチェック」では、以下の書類が必要です。

最後に、主な暗号資産取引所の相続手続きの問い合わせ先を挙げておきます。

クリックすると、問い合わせ先にリンクされます。

今回は、仮想通貨などの「デジタル遺産」についてご紹介しました。「デジタル遺産」は、相続税が課税されます。

しかし、まだ事例が少ないため詳しく法整備がされているわけではありません。今後、他の先進国のように「死後のデジタル遺産」についていろいろな議論がされていくでしょう。「デジタル遺産」の今後の動向に注目しましょう。

あなたへおすすめの記事