相続税の6つの納付方法について徹底解説

相続税の納付方法は、金融機関や税務署に出向くものからネット上で行うものなど、大きく分けて6つあります。そして、そのそ…[続きを読む]

ご自分で相続税の申告書や納付書を作成したいが、どのように作成したら良いのか分からない、という方も多いと思います。

相続税の納付というのは、人生の中でそうあるものではありませんので、どのようにすればよいのかわからないのは当然のことです。

そこで、今回は、相続税を納付する際に提出する「納付書」に焦点を当てて、納付書の入手方法や記入の仕方について解説します。

ここでは、まず、相続税の納付書の入手方法について説明します。

相続税の納付書は、次の機関で入手することができます。

どこの税務署でも相続税の納付書をもらうことが出来ます。

ただし、相続税を納付するのは「被相続⼈の最後の住所地を管轄する税務署」であり、次項で説明しますが、納付書に「納付する税務署名」を記述します。

納付書の「税務署名」の欄に、親切にも、あらかじめ税務署名が記載されている場合がありますので、該当管轄税務署以外でもらう場合は、納付書をもらう時に「納付する税務署名」を告げるるようにしましょう。

税務署の窓⼝は、平日8時30分~17時となっています。

基本的には、金融機関の窓口にも備え付けてありますが、金融機関によっては在庫がない場合等があり、税務署で受け取るほうが確実です。

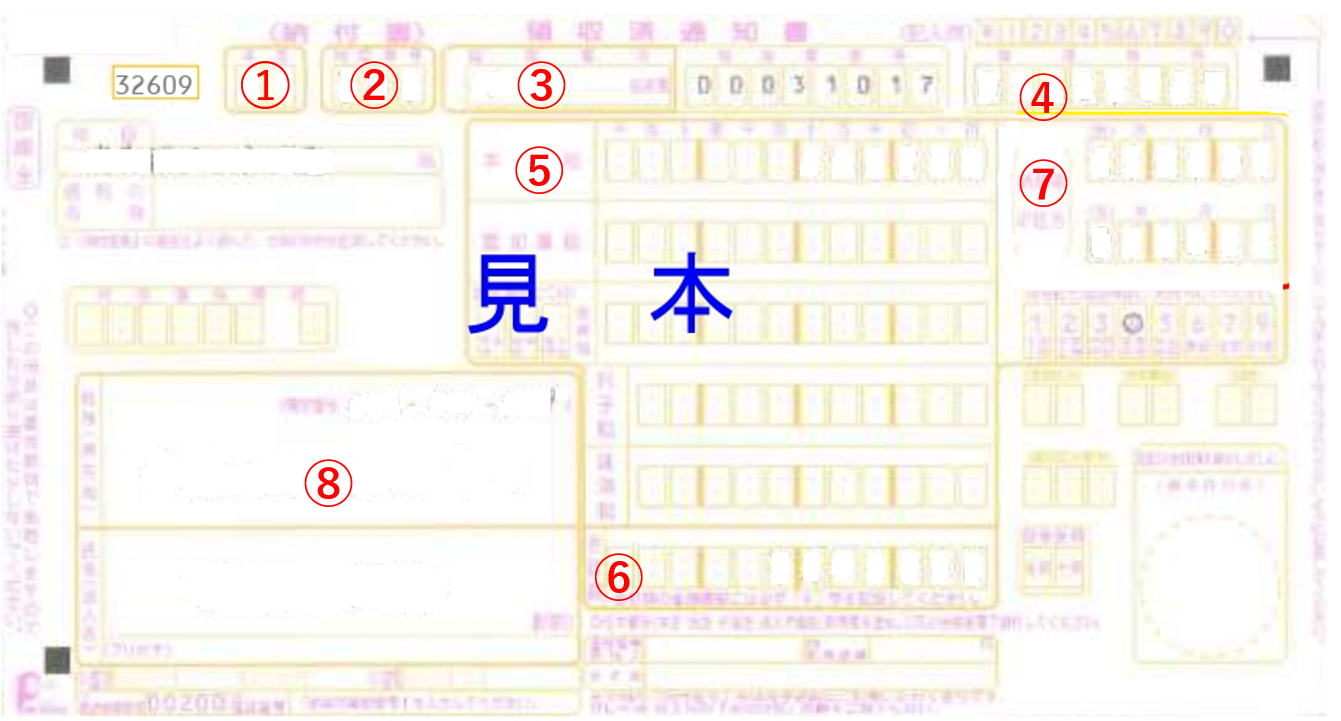

ここでは、相続税の納付書について、実際の記載方法を説明します。

下記は、納付書に関する国税庁のWEBページと納付書の記載例です。

【参考外部サイト】[手続名] 現金に納付書を添えて納付(金融機関又は税務署の窓口)|国税庁

申告所得税の納付書(領収済通知書)の記載例|国税庁

以下、この国税庁WEBページの納付書の記載例に沿って説明します。

納付書の一番左・一番上(記載例の《税目・税目番号》の左)の項目が「年度」です。

税務署では、会計年度を4月1日〜翌年3月31日としていますので、その会計年度に合わせます。

税務署で入手した納付書には、通常、あらかじめ会計年度が記載されていますので、記載する必要はありません。

この納付書は、相続税以外の税金の納税にも使いますので、この納付書を使って納付する税金の種類を記載します。

相続税の税⽬番号は050です。税目番号の欄には、「050」と記載します。

税目の欄には、「相続」と記載します。

相続税を支払うのは「被相続⼈の最後の住所地を管轄する税務署」です。

該当管轄税務署で入手した納付書には、あらかじめ「税務署名」が記載されている場合が大半ですが、記載されていない場合は、税務署名を記載します。

違う税務署名が記載されている場合は、2重線で消して、正しい税務署名を記載します。修正箇所に押印は不要です。

その右側の税務署番号は空⽩でも問題ありません。

国税庁の記載例では「整理番号」を記載していますが、相続税の納付書では、記載の必要はありません。

納付する相続税の⾦額を記載します。

この欄では、数字の左隣に¥マークを記載する必要はありません。

下の部分の附帯税(重加算税、加算税、利⼦税、延滞税)の箇所については、記載する必要はありません。

仮に、修正申告や期限後申告でこれらの附帯税がかかる場合は、この納付書提出後に税務署側で附帯税を計算して、別途、附帯税税の納付のお知らせが届きます。

「2-5. 本税」と同様の金額を記載します。

この欄では、必ず数字の左隣に¥マークの記載をします。

上段に相続開始⽇(死亡⽇)を記載します。

例えば、相続開始が令和元年11⽉1⽇だとすると、「011101」と記載します。

なお、下段は空欄で結構です。

申告区分の欄については、申告期限内の申告の場合には、「4」の確定申告のところに〇をつけます。

相続⼈(納税義務者)、および被相続人の住所、氏名を記述します。

相続税の納付時に、被相続人の住所と氏名の記載を求められることがありますので、

住所欄

相続人:相続人の住所

被相続人:被相続⼈の最後の住所

氏名欄

相続人:相続人の氏名

被相続人:被相続人の氏名

のように記載します。

電話番号は、相続⼈の電話番号を記載します。

フリガナ欄には、相続⼈のフリガナを記載します。

ここでは、相続税の納付時期、納付方法ついて説明します。

納付の時期は、相続税の申告書の提出期限と同じで、相続開始⽇の翌⽇から10ヵ⽉以内です。

相続税の納付書は、

に提出して納税します。

相続税の納付は、税務署の窓⼝か⾦融機関(銀⾏や信⽤⾦庫、郵便局等)の窓⼝に納付書を提出して、現金で一括納付します。

また、現在では、「納付書を使って現⾦で納付」以外に、下記の方法でも納付が可能となっています。

自宅のPCなどから税金の納付手続が可能となります。

インターネット上で納税ができますので、金融機関や税務署の窓口まで出向かなくてもよく、また、窓口が開いている時間しか納付できないという時間的な制約がなくなるというメリットがあります。

ただ、電子納付においては「e-Tax(国税電子申告・納税システム)」の利用が前提になっており、みなさん個人で行うには多少ハードルが高いと思われます。

電子納付と同様に、自宅のPCなどから税金の納付手続が可能となります。

インターネット上でのクレジットカード支払の機能を利用して、国税庁長官が指定した納付受託者(トヨタファイナンス株式会社)へ、国税の納付の立替払いを委託することにより国税を納付する手続です。

コンビニ納付とは、事前に準備したQRコードやバーコードを使用し、国税庁長官が指定した納付受託者(コンビニエンスストア)へ納付を委託することにより国税を納付する手続です。

クレジットカードやコンビニなどでも納付が可能となっていますが、相続税は納付税額が比較的⾼額になりますので、現実的ではないと思われます。

詳細は、下記の国税庁のWEBページを参照ください。

【参考外部サイト】納税・納税証明書手続|国税庁

また、次の関連記事も是非お読みください。

それでは最後に、相続税の納付にまつわる注意事項を解説します。

例えば、相続税を支払う相続⼈が3⼈いる場合は、納付書も3枚必要ですので、相続人の枚数分の納付書を入手しましょう。

税額の数字以外の部分については、書き損じをしても2重線等で訂正して、使⽤することができます。訂正の押印は不要です。

ただし、数字部分は書き損じを訂正することはできませんので、書き損じに備えて余分に入手しておきましょう。

相続税の申告は、被相続⼈の最後の住所地を管轄する税務署で⾏います。

納付書はどこの税務署でも⼊⼿可能ですが、納付書に税務署名を記載する欄があり、申告先の税務署と異なる税務署で納付書を⼊⼿する場合は、申告する税務署名を告げて入手するようにしましょう。

期限まで(相続開始⽇の翌⽇から10ヵ⽉以内)に申告および納付をしなかった場合、加算税や延滞税といったペナルティが課されますので、必ず間に合わせる様にしましょう。

申告期限と納付期限は同じですが、申告と納付は同時でなくてもかまいません。

申告も納付も期限内に終わっていれば、申告して後⽇納付しても、納付して後⽇申告してもOKです。

申告期限までに遺産分割協議がまとまらなかった場合でも、⼀旦法定相続分で財産を取得したものとみなして申告および納付をしないといけません。

その後、遺産分割協議がまとまった段階で、修正申告や更正の請求により相続税の精算を⾏います。

相続税は現金納付が原則です。期限内に相続税の納付が出来ない場合は、延納や物納といった制度を利⽤も可能ですので、相続の経験豊富な税理士にご相談ください。

今回は、相続税の納付書について見てきました。

今回の記事を見ていただければ、納付書の書き方は難しくないことがおわかりかと思います。

みなさんご自身で納付書を書いて、納税することは十分可能です。

最近は、クレジットカードやコンビニでも納付が可能となっていますが、相続税は納付税額が比較的⾼額になりますので、現実的ではありません。

また、電子納付も可能となっていますが、「e-Tax(国税電子申告・納税システム)」の利用が前提になっており、みなさん個人で行うには多少ハードルが高いと思われます。

そう考えると、相続税を独自で納付する場合は、納付書による現金納付が現実的で、ほとんどの方は、この納付書による窓口での現金納付ではないかと思います。

相続税を納付書で納付する際には、今回の記事を参考にしていただければ幸いです。