この記事では、国際相続シリーズとして、アメリカ以外の「その他の国々」の国際相続について解説していきます。その他の国と…[続きを読む]

海外移住での相続税対策は10年以上を覚悟せよ!

日本の相続税が高いことを理由に、海外に移住する富裕層もいるようです。

ただし、海外移住によって行う相続税対策は、「被相続人・相続人ともに」「海外に10年以上住んで」「国内の財産を海外に移転」しない限り有効にはなりません。

そこで、日本の相続税はどのように課税されるのか、海外移住によってする相続税対策方法、注意点などについてわかりやすく解説します。

目次

1.海外在住者がいる場合の相続税

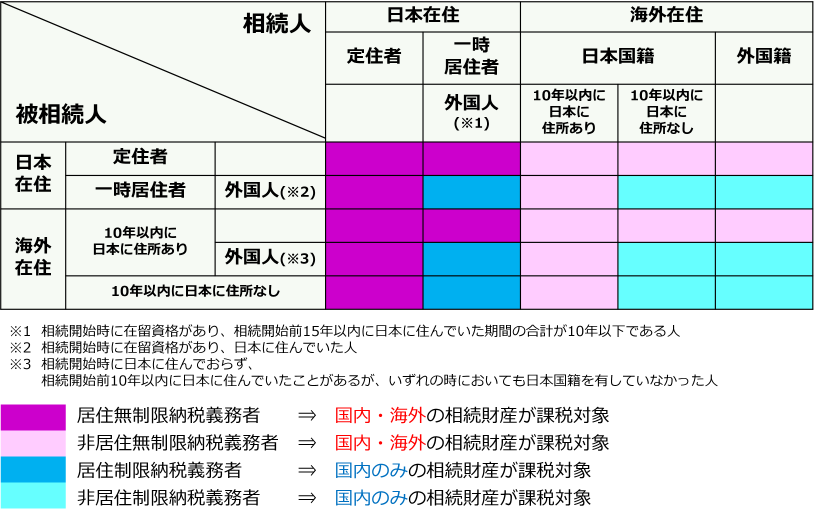

被相続人や相続人に海外在住者がいると、相続税の算出は複雑になります。

まずは、こちらの図をご覧ください。被相続人・相続人の住んでいる場所、住んでいる年数、国籍によって、様々なパターンがあります。

簡単にまとめると、以下2つのパターンがあります。

- 国内・海外の相続財産が課税対象となる

- 国内のみの相続財産が課税対象となる

このうち、「国内・海外」両方の資産に課税されるパターンでは、海外に資産を移転しても、まったく相続税対策になりません。相続税対策のためには、資産を海外に移転し、国内の資産を無くしてしまう「国内のみ」のパターンにできるかがポイントになります。

被相続人・相続人が日本人(日本国籍を有する)という前提で、いくつかのケースに分けて解説します。

1-1.被相続人・相続人いずれかが日本に居住すれば国内外の資産が課税対象

被相続人・相続人ともに日本に住んでいれば、「居住無制限納税義務者」に該当し、国内外のすべての資産が相続税の課税対象です。

被相続人が海外に住んでいても、相続人が日本に住んでいれば、同じく「居住無制限納税義務者」に該当し、国内外の全財産が相続税の課税対象です。

被相続人が日本に住んでおり、相続人が海外に住んでいれば、「非居住無制限納税義務者」に該当しますが、名称が異なるだけで、国内外の全財産が相続税の課税対象となることに変わりはありません。

つまり、被相続人か相続人のいずれかが、日本に居住していると、海外移住をしても、相続税対策にはならないことになります。

※出入国管理法別表第1の在留資格(外交、教育目的など)で一時的に滞在している外国人に関しては、被相続人と相続人の両方が日本に住んでいても、相続開始前15年以内に日本に住んでいた期間の合計が10年以下である人は、海外の財産は相続税の対象になりません。日本に赴任中の労働者まで、相続税が課税されてしまうケースがあり、対応した結果、複雑な制度になりました。

1-2.被相続人・相続人の両者が移住後10年以内は国内外の資産が課税対象

被相続人・相続人の両方が海外に移住しても、移住から10年以内に相続があり、日本に住所があれば、「非居住無制限納税義務者」に該当して、海外の財産も相続税の課税対象です。

つまり、日本から海外に移住してから10年間は、国内の財産も国外の財産も相続税の課税対象となってしまうのです。

これを通称「10年ルール」と呼び、海外移住によって相続税対策をするには、かなりハードルが高い要件となっています。

1-3.被相続人・相続人の両者が移住後10年超えると国内資産のみが課税対象

被相続人と相続人の両方が海外に移住し10年を超えて住み続け、相続が発生すれば、「非居住制限納税義務者」に該当し、国内の財産のみが相続税の課税対象となります。

ただし、10年間を超えて海外に住み続けるには、仕事もプライベートも、完全に日本から離れて海外に拠点を作らなければなりません。

留学や仕事などを理由に海外に居住していても、新型コロナウイルスの流行で、戻ってきた日本人も数多くいます。しかし、このような人たちは、残念ながら、「10年ルール」が一度リセットされてしまいます。

再び、海外に居住を移しても、再度の出国時点から10年間経過しなければ国内の財産だけでなく海外の財産も課税対象です。

「疫病や戦争、自然災害など何があっても、もう日本には絶対戻らない」という覚悟がなければ、海外移住による相続税対策は困難です。

1-4.「日本に住所がある」かどうかは客観的事実で判断される

「日本に住所がある」という要件は、住民票の登録があるかないかに関わらず、その人の生活の本拠(生活の中心となっている場所)で判断されます。生活の本拠は、住居の有無や、国内の親族の有無、資産の所在、職業の内容などの客観的事実によって判定されます。

例えば、留学や海外赴任先から、年末年始や長期休暇で一時的に日本に戻っていれば、生活の本拠は海外にあるとされます。一方で、日本に戻ってしばらく国内で勉強や仕事をしていれば、生活の本拠が日本にあると判定される可能性があります。

「日本に住所がある」かどうかは、それぞれの税務署が独自に判断するため、不安があれば、相続税に強い税理士に一度相談すると良いでしょう。

2.日本国籍を捨てて外国籍を取得すれば解決する?

では、日本国籍を捨てて、移住先の国籍を取得すれば、相続税対策になるのでしょうか?

確かに、被相続人が外国籍を取得して、移住から10年を超えて海外に在住し、かつ、相続人も海外移住して外国籍を取得すれば、上記のように日本に長期滞在しても、10年ルールがリセットされることはなくなります。

しかし、日本国籍を捨てて外国籍を取得するのは、相当な覚悟が必要です。外国籍を取得して他国の国民になれば、その国の権利と義務が発生します。当然、納税の義務も発生し、中には、兵役の義務がある国もあります。

確かに相続税がかからない国もあり、外国の国籍を取得する人もいます。しかし、本人の人生だけでなく、子孫の人生にも関わることであり、慎重に検討したほうが良いでしょう。

3.海外移住による相続税対策の流れ

海外移住によって相続税対策をする際の、一般的な流れを紹介します。最適な手順は、個別具体的な内容に応じて変わるため、あくまでも参考としてください。

3-1.移住先の国の調査、生活の検討

海外に移住する前に、まずは、移住先の国の、税制や経済、法律、文化、慣習などの調査を綿密に行いましょう。

相続税がない主な国には、以下を挙げることができます。

- 中国

- モナコ

- インド

- シンガポール

- マレーシア

- オーストラリア

- ニュージーランド

- スウェーデン

- ポルトガル

- ノルウェー

など

しかし、別の税金や社会保険料が高かったり、医療費が高額の国もあります。

また、海外でも定常的に物価が上がっているのに加え、現在は円安になっており、移住するのであれば、生活コストはかなり高くなることが予想されます。さらに、海外では、自分の身を危険から守るセキュリティコストも考えなければいけません。

それらを総合的に考慮したときに、日本でかかる相続税よりも、海外への移住コストが高くなってしまっては意味がありません。

富裕層専門の税理士やコンサルタントが事情に詳しいので、事前に相談すると良いでしょう。

3-2.日本国内の財産を海外に持ち出す

相続が発生するまでに、日本国内の財産を海外に持ち出します。

不動産は売却して現金化して海外に移し、預貯金であれば海外の金融機関に送金します。船舶・自動車などの動産は海外に運びます。

また、国外送金の金額が100万円を超えていると、金融機関から税務署に法定調書が送付されます。

海外に持ち出した財産は、基本的にはすべて日本の税務署に把握されていると考えたほうが良いでしょう。

もし、海外移住して10年が経過しないうちに、相続が発生してしまったら、残念ですが、海外の資産を漏れなく、日本で相続税申告する必要があります。

3-3.被相続人・相続人ともに海外移住する

移住先の国が決まり、移住後の人生設計も決まったら、いよいよ、被相続人・相続人ともに海外移住し、10年を超えて住み続けます。

一時的に日本に戻っても、生活の本拠が日本にあると税務署に判断されないよう、長期間、日本に滞在し、勉学や仕事をすることは避けたほうが良いでしょう。

4.国内の財産を海外に移転する際の注意点

前述した通り、「海外に10年を超えて居住」という条件をクリアしたとしても、日本国内にある財産には相続税が課税されてしまうため、相続税対策にはなりません。

そこで、財産に相続税が課税されないために、財産を海外に移転する際の注意点を解説します。

4-1.日本国内の財産を海外に転出するのを防ぐ制度がある

相続税が課税されないようにするには、日本国内の財産を海外に移す必要があります。

以前は、財産を簡単に海外へ移動でき、税務署の監視を逃れることができた時代もありました。しかし、現在は、様々な制度ができたため、難しくなりました。

国外財産調書の提出義務

12月31日時点で、日本国内の居住者に、合計5,000万円を超える国外財産があると、翌年3月15日までに「国外財産調書」を税務署に提出する必要があります*。

提出しない、または偽りの記載をした場合には、1年以下の懲役または50万円以下の罰金に処されることがあります。

たとえ、この調書を提出しなかったとしても、CRS(共通報告基準、Common Reporting Standard)という仕組みによって、世界各国の金融機関の情報がそれぞれの国の税務当局に報告されるため、海外に財産があることが、日本の税務当局に把握されてしまいます。

国外転出時課税制度

海外に移住する人が1億円以上の対象資産を持っている場合には、その対象資産の含み益に所得税が課税されます(2015年7月1日以降の転出から)。

1億円以上の株式などの有価証券、不動産を所有している場合には、税務署に所得税の確定申告を行う必要があります。

4-2.国内の租税回避対策をしっかり把握

相続税は、相続が発生した時点の相続税法に基づき課税されます。

タックスヘイブンを利用した富裕層の租税回避は世界的に問題になっており、今後、海外の財産への課税が厳しくなることが予想されます。

日本にも通称タックスヘイブン対策税制があり、2017年の税制改正によって、適用範囲が拡大しています。租税回避についての対策は厳しくなっており、これらの対策を深く知る税理士に相談することが肝心です。

4-3.財産を海外に移転したと思っても相続税が発生する可能性

財産の所在地の判定方法は、財産の種類によって異なるため、海外に財産を移転したと思っても、相続税が発生する可能性があります。

| 財産の種類 | 所在の判定 |

|---|---|

| 動産 | その動産の所在地 |

| 不動産または不動産の上に存する権利 船舶または航空機 | その不動産の所在地 船籍または航空機の登録をした機関の所在地 |

| 鉱業権、租鉱権、採石権 | 鉱区または採石場の所在地 |

| 漁業権または入漁権 | 漁場に最も近い沿岸の属する市町村またはこれに相当する行政区画 |

| 預金、貯金、積金または寄託金で次に掲げるもの (1)銀行、無尽会社または株式会社商工組合中央金庫に対する預金、貯金または積金 (2)農業協同組合、農業協同組合連合会、水産業協同組合、信用協同組合、信用金庫または労働金庫に対する預金、貯金または積金 | その受入れをした営業所または事業所の所在地 |

| 生命保険契約または損害保険契約などの保険金 | これらの契約を締結した保険会社の本店または主たる事務所の所在地 |

| 退職手当金等 | 退職手当金等を支払った者の住所または本店もしくは主たる事務所の所在地 |

| 貸付金債権 | その債務者の住所または本店もしくは主たる事務所の所在地 |

| 社債、株式、法人に対する出資または外国預託証券 | その社債もしくは株式の発行法人、出資されている法人、または外国預託証券に係る株式の発行法人の本店または主たる事務所の所在地 |

| 合同運用信託、投資信託および外国投資信託、特定受益証券発行信託または法人課税信託に関する権利 | これらの信託の引受けをした営業所または事業所の所在地 |

| 特許権、実用新案権、意匠権、商標権等 | その登録をした機関の所在地 |

| 著作権、出版権、著作隣接権 | これらの権利の目的物を発行する営業所または事業所の所在地 |

| 上記財産以外の財産で、営業上または事業上の権利(売掛金等のほか営業権、電話加入権等) | その営業所または事業所の所在地 |

| 国債、地方債 | 国債および地方債は、法施行地(日本国内)に所在するものとする。外国または外国の地方公共団体その他これに準ずるものの発行する公債は、その外国に所在するものとする。 |

| その他の財産 | その財産の権利者であった被相続人の住所による。 |

【引用】国税庁:No.4138 相続人が外国に居住しているとき

たとえば、海外の金融機関に口座があっても、日本支店の口座に預金があれば、日本国内の財産となり、相続税の課税対象となります。

4-4.移住先の国で相続税が課税されることがある

海外に資産を移せば、日本の相続税がかからなくとも、移住先の国で相続税が課税されることもあります。

相続税ではなくても、何らかの資産課税がある国は多く、その場合は、当然、その国で申告・納税義務が発生します。

相続税の課税方法や対象となる財産は国によって異なるため、移住する前に、移住先の国の税制をしっかり調べておく必要があります。

ちなみに、日本と移住先の国の双方で相続税を課税された場合は、二重取りを防ぐために、日本では「外国税額控除」という制度があり、外国で納税した相続税額を、日本の相続税額から控除することができます。

5.海外移住での相続税対策は税理士にご相談を

海外移住での相続税対策は、日本の相続税だけでなく、移住先の税法がからんできます。

移住には多くのコストがかかり、移住先でどうやって生活し、資産を守っていくかも、しっかり設計しないといけません。

一般の方が、海外の金融機関や生活について調査するのは難しいと言わざるを得ません。専門としているコンサルタントや、国際相続に詳しい富裕層専門の税理士に相談すると良いでしょう。

当サイトでは、国際相続に強い税理士を紹介していますので、ぜひご活用ください。

【無料】今すぐお問い合わせ 0120-897-507 受付時間 : 平日10:00~19:00

お問い合わせ 受付時間 : 平日10:00~19:00

監修

税理士相談Cafe編集部

税理士相談Cafe編集部

税理士ライター、起業経験のあるFP(ファイナンシャル・プランナー)、行政書士資格者を中心メンバーとして、今までに、相続税や相続周りに関する記事を500近く作成(2023年4月時点)。

プロフィール この監修者の記事一覧