相続税の計算方法を図でわかりやすく解説 | 相続税理士相談Cafe

相続税の計算方法を各ステップごとに、具体例と図を利用してわかりやすく解説します。[続きを読む]

相続税の計算は煩雑なため、いちいちやり方を調べて計算するのは面倒です。そこで是非ご活用いただきたいのが「相続税額の早見表」です。

相続税の早見表は、「法定相続人」と「相続財産」の2つの要素さえわかれば、支払うであろう相続税額の目安を瞬時に把握することができる便利なものです。

相続税の早見表を掲載するとともに、この相続税額早見表の見方について簡単に解説します。

目次

以下が相続税の早見表です。(平成27年1月1日以降に相続が発生した場合)

配偶者のみのケースは、実質、相続税がゼロになりますので、早見表を掲載していません。詳しくは、「3.配偶者は「配偶者の税額軽減」」で相続税が大幅軽減」をご参照ください。

(単位:万円、1万円以下を四捨五入)

| 配偶者がいる場合 | ||||

|---|---|---|---|---|

| 課税価格 | 子1人 | 子2人 | 子3人 | 子4人 |

| 5,000万円 | 40 | 10 | 0 | 0 |

| 6,000万円 | 90 | 60 | 30 | 0 |

| 7,000万円 | 160 | 113 | 80 | 50 |

| 8,000万円 | 235 | 175 | 138 | 100 |

| 9,000万円 | 310 | 240 | 200 | 163 |

| 1.0億円 | 388 | 315 | 263 | 225 |

| 1.5億円 | 920 | 748 | 665 | 588 |

| 2.0億円 | 1,670 | 1,350 | 1,218 | 1,125 |

| 2.5億円 | 2,460 | 1,985 | 1,800 | 1,688 |

| 3.0億円 | 3,460 | 2,860 | 2,540 | 2,350 |

| 3.5億円 | 4,460 | 3,735 | 3,290 | 3,100 |

| 4.0億円 | 5,460 | 4,610 | 4,155 | 3,850 |

| 4.5億円 | 6,480 | 5,493 | 5,030 | 4,600 |

| 5.0億円 | 7,605 | 6,555 | 5,963 | 5,500 |

(単位:万円、1万円以下を四捨五入)

| 配偶者がいない場合 | ||||

|---|---|---|---|---|

| 課税価格 | 子1人 | 子2人 | 子3人 | 子4人 |

| 5,000万円 | 160 | 80 | 20 | 0 |

| 6,000万円 | 310 | 180 | 120 | 60 |

| 7,000万円 | 480 | 320 | 220 | 160 |

| 8,000万円 | 680 | 470 | 330 | 260 |

| 9,000万円 | 920 | 620 | 480 | 360 |

| 1.0億円 | 1,220 | 770 | 630 | 490 |

| 1.5億円 | 2,860 | 1,840 | 1,440 | 1,240 |

| 2.0億円 | 4,860 | 3,340 | 2,460 | 2,120 |

| 2.5億円 | 6,930 | 4,920 | 3,960 | 3,120 |

| 3.0億円 | 9,180 | 6,920 | 5,460 | 4,580 |

| 3.5億円 | 11,500 | 8,920 | 6,980 | 6,080 |

| 4.0億円 | 14,000 | 10,920 | 8,980 | 7,580 |

| 4.5億円 | 16,500 | 12,960 | 10,980 | 9,080 |

| 5.0億円 | 19,000 | 15,210 | 12,980 | 11,040 |

(単位:万円、1万円以下を四捨五入)

| 配偶者のいる場合 | ||

|---|---|---|

| 課税価格 | 親1人 | 親2人 |

| 5,000万円 | 27 | 7 |

| 6,000万円 | 63 | 40 |

| 7,000万円 | 108 | 81 |

| 8,000万円 | 157 | 126 |

| 9,000万円 | 210 | 170 |

| 1.0億円 | 271 | 222 |

| 1.5億円 | 660 | 583 |

| 2.0億円 | 1,131 | 1,004 |

| 2.5億円 | 1,742 | 1,544 |

| 3.0億円 | 2,353 | 2,100 |

| 3.5億円 | 2,982 | 2,660 |

| 4.0億円 | 3,704 | 3,327 |

| 4.5億円 | 4,427 | 3,993 |

| 5.0億円 | 51,58 | 4,662 |

(単位:万円、1万円以下を四捨五入)

| 配偶者のいない場合 | ||

|---|---|---|

| 課税価格 | 親1人 | 親2人 |

| 5,000万円 | 160 | 80 |

| 6,000万円 | 310 | 180 |

| 7,000万円 | 480 | 320 |

| 8,000万円 | 680 | 470 |

| 9,000万円 | 920 | 620 |

| 1.0億円 | 1,220 | 770 |

| 1.5億円 | 2,860 | 1,840 |

| 2.0億円 | 4,860 | 3,340 |

| 2.5億円 | 6,930 | 4,920 |

| 3.0億円 | 9180 | 6,920 |

| 3.5億円 | 11,500 | 8,920 |

| 4.0億円 | 14,000 | 10,920 |

| 4.5億円 | 16,500 | 12,960 |

| 5.0億円 | 19,000 | 15,210 |

(単位:万円、1万円以下を四捨五入)

| 配偶者のいる場合 | ||||

|---|---|---|---|---|

| 課税価格 | 兄弟1人 | 兄弟2人 | 兄弟3人 | 兄弟4人 |

| 5,000万円 | 20 | 5 | 0 | 0 |

| 6,000万円 | 49 | 30 | 15 | 0 |

| 7,000万円 | 84 | 63 | 43 | 25 |

| 8,000万円 | 118 | 98 | 77 | 56 |

| 9,000万円 | 163 | 134 | 111 | 91 |

| 1.0億円 | 209 | 178 | 151 | 125 |

| 1.5億円 | 521 | 469 | 425 | 388 |

| 2.0億円 | 908 | 833 | 769 | 713 |

| 2.5億円 | 1,350 | 1,254 | 1,191 | 1,128 |

| 3.0億円 | 1,819 | 1,680 | 1,613 | 1,550 |

| 3.5億円 | 2,326 | 2,151 | 2,063 | 1,994 |

| 4.0億円 | 2,842 | 2,635 | 2,531 | 2,463 |

| 4.5億円 | 3,370 | 3,123 | 3,011 | 2,931 |

| 5.0億円 | 3,964 | 3,685 | 3,539 | 3,438 |

(単位:万円、1万円以下を四捨五入)

| 配偶者がいない場合 | ||||

|---|---|---|---|---|

| 課税価格 | 兄弟1人 | 兄弟2人 | 兄弟3人 | 兄弟4人 |

| 5,000万円 | 160 | 80 | 20 | 0 |

| 6,000万円 | 310 | 180 | 120 | 60 |

| 7,000万円 | 480 | 320 | 220 | 160 |

| 8,000万円 | 680 | 470 | 330 | 260 |

| 9,000万円 | 920 | 620 | 480 | 360 |

| 1.0億円 | 1,220 | 770 | 630 | 490 |

| 1.5億円 | 2,860 | 1,840 | 1,440 | 1,240 |

| 2.0億円 | 4,860 | 3,340 | 2,460 | 2,120 |

| 2.5億円 | 6,930 | 4,920 | 3,960 | 3,120 |

| 3.0億円 | 9,180 | 6,920 | 5,460 | 4,580 |

| 3.5億円 | 11,500 | 8,920 | 6,980 | 6,080 |

| 4.0億円 | 14,000 | 10,920 | 8,980 | 7,580 |

| 4.5億円 | 16,500 | 12,960 | 10,980 | 9,080 |

| 5.0億円 | 19,000 | 15,210 | 12,980 | 11,040 |

※遺産の課税価格は、各人の相続税の課税価格の合計額(基礎控除額控除前)です。

※相続税額の計算に当たっては、すべての相続人が法定相続分に基づいて相続したと仮定して計算しています。また、配偶者の軽減税率を適用しています。

早見表に記載されていない課税価格について相続税額を知りたい場合には、以下の相続税速算表を利用して計算することができます。

相続税の速算表(平成27年1月1日以後に相続が発生した場合)

| 各法定相続人の取得金額※ | 税率 | 控除額 |

|---|---|---|

| ~1,000万円以下 | 10% | - |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超~ | 55% | 7,200万円 |

【出典】No.4155 相続税の税率|国税庁

※「各法定相続人の取得金額」とは、相続財産の課税価格合計額から、基礎控除およびその他の控除額を差し引いた課税遺産総額を、それぞれの法定相続分で按分した金額です。

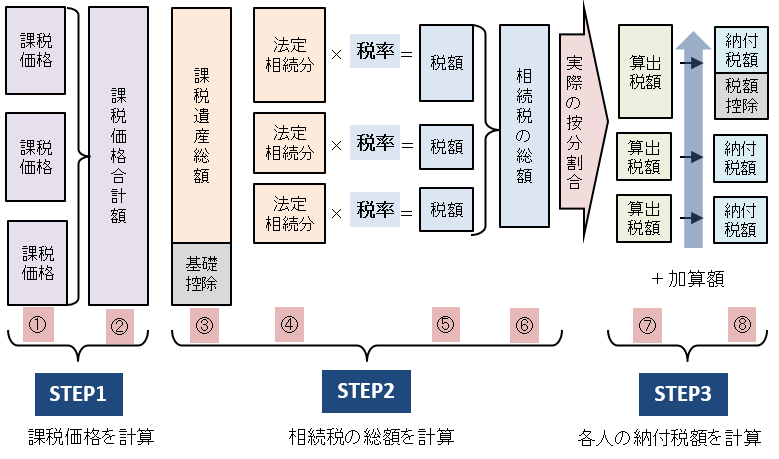

相続税額早見表の一番左の列の最上部に、「課税価格」とありますが、「課税価格」とは、将来相続すると考えられる財産の総額を表しています。

「課税価格」は、相続人の法定相続分の額ではなく、相続税の基礎控除額を差し引く前の被相続人の残した財産すべてを合計した金額となります。

課税価格を考える場合は、次の3点に注意してください。

相続税額は、同じ課税価格だったとしても法定相続人の数によって変わります。

法定相続人の数が増えると相続税の基礎控除額が増えるからです。

相続税の基礎控除の算式は、次の通りです。

3000万円 + (600万円 × 法定相続人の数)

相続税の基礎控除の際には、「養子」の人数も法定相続人として含めることができますが、次のような制限があります。

そのため、相続税対策のために養子縁組を活用する場合も、限度があります。

仮に相続するであろう全ての財産の額が「5,000万円」でご両親のどとちらかが亡くなったと仮定し、1-1.「配偶者のいる場合」の早見表の「5,000万円」の列を見てみましょう。相続人が被相続人の配偶者の他に子1人であれば、支払うことになる相続税額の目安は40万円ということになります。

もしも、兄弟姉妹が1人いれば、相続税額は10万円にまで減額されます。さらに兄弟姉妹が増えると、基礎控除額が5,000万円を超えるため、相続税の課税対象外となります。法定相続人の人数によって支払う相続税額はこんなに違うのです。

この早見表には配偶者の相続税額は表示されていません。なぜでしょう?

配偶者は被相続人と生計を共にしていたという事情が考慮され、「配偶者の法定相続分」または「1億6千万円」のいずれか高い方の金額まで相続税額が大幅に軽減されます。これを「配偶者の税額軽減」といいます。

「配偶者がいる場合」の相続税早見表は、相続人が配偶者と子供の場合は、「配偶者が1/2の財産を取得」したという条件で計算しています。この割合は配偶者の法定相続分に相当するので、配偶者には相続税は課税されないのです。

ただし、この「配偶者の税額軽減」は、適用を受けるには、相続税申告をする必要があります。

ここでご紹介した相続税の早見表は、Excel(エクセル)で作成した相続税計算シートにて作成しました。

ご自由にダウンロードしてご利用下さい。相続税の試算(シミュレーション)を行っていただくことができます。

![]() 相続税計算シート (172KB) (Excel2007以降対応)

相続税計算シート (172KB) (Excel2007以降対応)

ただし、相続税の金額および計算方法について正しいことを保証するものではありませんので、各自の責任にてご利用下さい。

相続税計算シートは、税制改正に必ず対応するものではございませんのでご了承下さい。

このように相続税額早見表を活用すれば、自分が支払う可能性がある相続税額の目安がすぐにわかります。ただし、課税価格自体が間違っていたらその税額は全くあてにならない金額となってしまいます。そのため、相続税額早見表を見て相続税額のシミュレーションをする際には、基準となる課税価格をできる限り正確に把握することが必要になります。

また、法定相続人の人数によっても相続税額は変動します。つまり、将来家族がどういう順番で亡くなるかによっても、相続税の金額が変わってくることになります。相続税額のシミュレーションをする際には、いくつかのパターンを想定してそれぞれの税額を把握しておくこともとても重要になります。

さらに詳しく知りたい方は、以下のリンクから相続税に強い税理士を選び是非相談してみてください。