相続発生後に家族が必要な手続き

相続の手続きというと遺産分割と相続税の申告・納税が大きなテーマになりますが、それとは別に、残された家族には、いろいろ…[続きを読む]

相続が発生したら、死亡届に始まり、相続税申告や不動産登記まで様々な手続きが必要となります。相続手続き以外にも様々な事態に対処しなければならなくなるので、慌てないように、一連の手続きをおさえておく必要があります。

この記事では、相続発生後の各種届出・調査・手続きを、「被相続人の死亡から7日以内」「3カ月以内」「10カ月以内」と、目安の期間や法律上の期限を記載して時系列に沿って解説します。落ち着かない時期をお過ごしだとは思いますが、これからの手続きについて一助となることを願い、まとめて整理しておきます。

目次

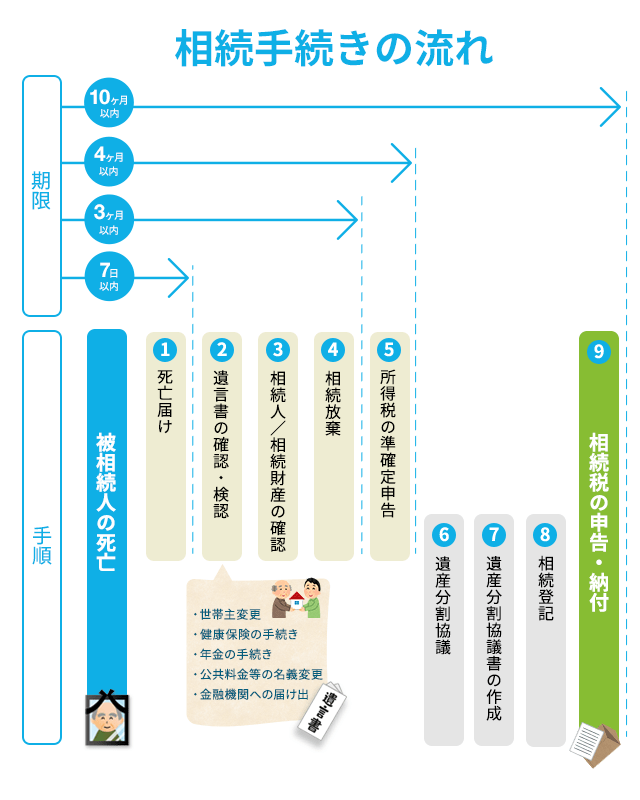

相続開始から、相続税申告までの流れをざっとまとめると次のチャートのようになります。

時系列に沿って相続手続きに必要な事項についてチャートの番号順に解説していくことにしましょう。

【法律上の期限】死亡を知つた日から7日以内

被相続人が亡くなったあと、最初に行う手続きが「死亡届」です。 死亡届提出の流れは次の通りです。

「死亡診断書」は病院や在宅医療など、医師の管理下の元で死亡や自然死の場合に書かれ、 「死亡検案書」は不慮の事故や事件などによる死亡の時に書かれます。

これらは死亡届と同一の用紙になっており、まずは「死亡診断書」・「死体検案書」の部分を医師に記入してもらいます。

医師に記入してもらったあと、同じ用紙の死亡届に必要事項を記入し押印します。

死亡を知った日から7日以内(戸籍法86条)に、死亡届を市区町村役場(被相続人死亡地、本籍地、届出人の所在地のいずれかの役場)に提出します。

埋火葬許可申請書を死亡届一緒に市区町村役場に提出すると、「死体埋火葬許可証」が発行されます。 これは火葬や埋葬の許可のための証書であり、発行されるまでは死体の火葬や埋葬はできません。

死亡届の他にも、被相続人の死亡に関する届出は色々あります。中でも最低限必要な手続きは次の通りです。

これらは、残された家族の今後の生活にも関わる重要な手続きです。忘れることなく確実に行いましょう。詳細は、下記の「相続発生後に家族が必要な手続き」にまとめています。

【手続きの目安】相続開始から3ヶ月以内

ここからが、いよいよ遺産相続の手続きの始まりです。

遺産相続は遺言書があるかないかで大きく変わります。 まずは遺言書を探しましょう。

遺言書がある場合には、被相続人が前もって家族に遺言書の場所を知らせておくことが多いのですが、場合によっては密かに残されている場合もあります。

遺言書が、被相続人が自分で作成した「自筆証書遺言」の場合には、家庭裁判所で開封し「検認」してもらう必要があります。 検認前に開封してしまうと、遺言書の偽造や変造が可能になってしまうほか、5万円の過料が課せられることがあります。

【手続きの目安】相続開始から3ヶ月以内

【手続の目安】相続開始から3ヶ月以内

誰が被相続人の財産を相続する相続人になるのか確認し、決定します。

遺産を受け取る人が確定しなければ、遺産分割協議や、相続税の申告納税などが進められません。

被相続人に配偶者や子供がいない場合には、親や兄弟が相続人になりますし、親や兄弟もいなければ、甥や姪が相続人になる場合もあります。

また、しっかり調査しておかないと、遺産分割協議が始まったあとに、被相続人が認知した隠し子が出てきたなど思いもよらない事態も考えられます。

確実に法定相続人を把握しておくために、戸籍を取り寄せて調査をしましょう。

【手続の目安】相続開始から3ヶ月以内

被相続人がどのような財産を残したかを確認します。負債といったマイナスの財産も相続されます。

ここで確認した財産債務をもとに、今後の遺産分割協議や相続税の申告計算が行われますので、漏れなく把握しなければなりません。

【法律上の期限】相続開始を知った時から3ヶ月以内

前述した通り、負債といったマイナスの財産も引き継ぐことになりますが、相続人は次の3つから相続方法を選択することができます。

ただし、相続放棄と限定承認については、家庭裁判所での手続きが必要となります。

限定承認・相続放棄をするには期限があり、「相続の開始があったことを知った日から3ヶ月以内」(民法915条)に手続きをしなければ、単純承認とみなされます(民法921条)。

詳細は下記記事で解説しています。

【法律上の期限】相続開始を知った日の翌日から4ヶ月以内

被相続人死亡の年の1月1日から死亡の日までの期間に対して被相続人の所得がある場合には、相続の開始があったことを知った日の翌日から4ヶ月以内に、準確定申告をしなければいけません(所得税法124条)。この準確定申告は、相続人全員に義務があります。

準確定申告は通常の確定申告と何ら変わりありませんが、被相続人の死後は何かと忙しいことなどから、作成が難しいという場合には税理士に依頼しましょう。

【手続きの目安】相続開始から10ヶ月以内

遺産の分割には次のような方法があります。

指定分割とは、遺言がある場合にそれに従って遺産分割する方法です。

協議分割とは、遺言書がなかった場合に遺産を誰がどのように相続するかを話し合って決める遺産分割のことで、この話し合いのことを遺産分割協議といいます。 そして、協議により確定した内容を記載した書類を遺産分割協議書といいます。

遺産分割協議で解決できない場合などには、家庭裁判所に「遺産分割調停」を申し立てます。調停によって、調査委員(家事裁判官、調停委員)を交えた、遺産分割の合意に向けた話しあいが進められていきます。

話し合いがが合意に達すると、調停調書がまとめられ、これに従って遺産分割をすることになります。

調停でも話がまとまらなかった場合には、家庭裁判所の裁判官によって、遺産分割審判が下されます。

審判が下されると、これに従って遺産を分割します。

【手続きの目安】相続開始から10ヶ月以内

遺産分割の方法や詳細が決まりましたら、遺産分割協議書を作成し、実際に遺産をそれぞれの相続人に分割します。

遺産分割協議書は自分たちで作成することもできますが、作成方法がわからない場合や時間がない場合は、弁護士・税理士・行政書士などの専門家に依頼するのが良いでしょう。

【手続きの目安】相続開始から10ヶ月以内

不動産の名義は、相続登記をすることで、相続人に変更されます。

相続登記には義務も期限もありません。しかし、登記をしておけば、第三者に対して不動産の所有権を対抗することができます。

2018年に改正された相続法によって、「○○の土地は××に相続させる」といった遺言書があっても、登記がなければ、相続分を超えて取得した権利については第三者や債務者に対して対抗することができなくなりました。

こんな場合にも、相続登記をしておけば心配ありません。また、不動産登記をきちんと行っていないと、その後に代々発生する相続において処理が複雑になってしまう恐れもあります。

遺産分割が終わり不動産を相続する人が決まったら、早めに行うのが良いでしょう。

相続登記を行うには、申請書の作成や様々な書類集めなど時間と手間が必要になります。

法務局に直接聞いたり、インターネットで調べるなどして自分で行うことは可能ですが、登記の専門家である司法書士に一任すれば、簡単に確実に終えることができます。

【法律上の期限】相続開始を知った日の翌日から10ヶ月以内

確定した遺産分割の内容から、各相続人の相続税を計算し申告書を作成します。 ただし、相続税の申告は全ての相続に必要なわけではなく、相続財産が基礎控除額以下である場合には不要です。

基礎控除額は、「3,000万円+法定相続人×600万円」によって計算され、法定相続人の人数ごとに次の通りになります。

【人数別の基礎控除額】

| 法定相続人 | 1人 | 2人 | 3人 | 4人 |

|---|---|---|---|---|

| 基礎控除額 | 3,600万円 | 4,200万円 | 4,800万円 | 5,400万円 |

また、申告と同時に納税もする必要があります。相続税の納付は現金一括納付が原則ですが、それが難しい場合に一定の要件を満たせば、延納または物納という納税方法を選択することができます。

「延納」とは現金で分割して納める方法で、「物納」とは現金に替わる物によって納める方法です。

税務署に作成した相続税申告書を提出し、納税を済ませたら相続税手続きは完了です。

この申告納付は、相続開始を知った日の翌日から10ヶ月以内(相続税法27条)に行わなくてはなりません。

期限を過ぎてしまうと、罰金の意味で延滞税や加算税がプラスされ、税金がどんどん高額になってしまいます。

準確定申告書や相続税申告書を自分で作成する場合に分からないことがある場合には、税務署に相談すると良いでしょう。担当職員が状況を聞き、申告書の作成を助けてくれます。

ただしこれは無料相談なので、納税者側に立った節税相談などを期待してはいけません。

相続税申告を行えるのは相続人と税理士だけです。

相続税申告には財産評価を行う必要があり、国税庁サイトにある評価方法の項目数は215項目におよびます。とてもではないですが、専門知識を持たない相続人だけですべて正確に記入できるものではありません。

相続税の納税と申告は税理士に相談することをおすすめします。

遺産分割で揉めた場合などは弁護士の出番です。

専門知識のない人達が一度揉めてしまうと、話し合いが堂々巡りになってしまい、いつまでも結論にたどり着けないという状態になる場合があります。 ここに法律の専門家である弁護士が介入することで、中立な立場から解決に導いてもらえます。

一連の相続手続きの中には、準確定申告や相続税申告、相続放棄など期限が重要なものがあります。この期限を過ぎてしまうと罰金が必要になったり、手続きができなくなってしまいますので要注意です。

ご家族が亡くなった悲しみの中で、このような手続きのことなど考えられないとは思いますが、期限へのカウントダウンは相続開始と同時に始まっています。

相続税手続きは、専門知識のない人には難しいことが多いでしょう。税理士などの専門家、それも相続に関して豊富な経験のある「相続に強い税理士」に依頼すると安心です。