平成31年度事業承継税制:相続税と贈与税の納税猶予

事業承継における大きな問題の一つが、自社株に対する相続税・贈与税の問題です。自社株の評価額は大きくなりやすく、それに対する相続税・贈与税も高額になり、とても現金で払えるものではありません。

実は、相続税・贈与税の支払いを100%猶予する「事業承継税制」という制度があります。

やや複雑な制度であるため、わかりやすく解説していきます。また、平成31年度も制度が改正されるため、その改正内容についても触れます。

目次

1.事業承継税制の概要

1-1.納税猶予の対象

事業継承税制は、相続や贈与によって後継者が取得した非上場株式等のすべてについて、その非上場株式等の部分に該当する相続税や贈与税の全額を納税猶予する制度です。納税猶予の対象となるのは、相続や贈与を受けて取得した非上場株式等です。

以前は、相続や贈与を受けた非上場株式等の全体の3分の2までしか納税猶予はありませんでしたが、平成30年1月以降に取得する分については、「すべて」と改正されています。また、納税猶予される割合も100%となっています。

ただし、2027年(平成39年)12月31日までの10年間の特例措置ですので、それ以降は、元の内容に戻ります。

| 特例措置 2018年1月1日~2027年12月31日 | 一般措置 それ以外の期間 | |

|---|---|---|

| 対象株数 | 全株式 | 総株式数の最大3分の2まで |

| 納税猶予割合 | 100% | 贈与:100%、相続:80% |

本記事では、10年間限定の特例措置の内容について述べていきます。

1-2.納税猶予の条件

相続や贈与によって後継者が取得した、非上場株式等の納税猶予の条件は複雑です。まずは代表的な条件を見ていきましょう。

①先代経営者(相続や贈与をする側)

相続税や贈与税の納税猶予の対象となるのは、もともと、先代経営者1人から引き継いだもののみに限定されていました。しかし、中小企業などでは、複数の関係者が自社の株式を保有していることも少なくないため、現在は、複数人の株主からの相続や贈与で取得したものが認められています。

②後継者(相続や贈与を受ける側)

後継者についても、先代経営者と同じように、以前は1人限定でした。しかし、昔と比べ、企業組織の実情も変わってきていることから、相続や贈与を受ける後継者も最大3名まで認められるようになりました。ただし、納税猶予はあくまで後継者が対象となるため、代表権を有している人に限ります。

③従業員の雇用の確保

事業の承継にとって、先代経営者の時代から働いていた従業員の雇用の確保は重要です。そこで、以前は、5年間平均80%の従業員の雇用を維持という条件がありました。

現在は、この条件は撤廃されていますが、5年間平均80%の従業員の雇用の維持を下回る場合には、都道府県などに報告が必要です。

1-3.最終的には、免除または納付のどちらか

納税猶予とは、納税を猶予(後送り)することです。では、納税猶予された相続税や贈与税は最終的に、どうなるのでしょうか。最終的には、免除または納付のどちらかになります。

その後、事業継続要件(後述)を満たし、後継者死亡などの場合に納税免除となります。

事業継続要件を満たさない場合は、猶予されていた相続税や贈与税を全額を納付するだけでなく、利子税も発生するため、納税面や資金面などでかなりの負担になる場合もしばしばあります。

2.相続税の納税猶予の計算例

実際に、相続税の納税猶予の金額について計算してみます。

相続人を長男、次男の2人とし、経営承継相続人を長男とします。長男は、非上場株式1.5億円および現預金1.5億円を、次男は土地3億円を、計6億円を相続します。被相続人は会社の議決権株式の100%を所有していたものとします。

STEP1:通常の相続税額を計算

相続税の納税猶予はなかったものとして、通常の相続税額を計算します。現金を相続する次男の相続税額はこれで確定します。→①

STEP2:特例非上場株式(100%)のみを相続したとして相続税額を計算

長男が非上場株式全体(100%)のみを相続するものとして、相続税額を計算します。→②

これが、納税猶予される相続税額となります。

| STEP1 | STEP2 | |

|---|---|---|

| 条件 | 通常 | 長男は非上場株式全体 |

| 課税価格 | 長男:非上場株式1.5億円 現預金1.5億円 次男:土地3億円 合計:6億円 | 長男:非上場株式1.5億円 次男:土地3億円 合計:4億円 |

| 相続税額 | 長男:9,855万円(①) 次男:9,855万円(①) | 長男:4,320万円(②) (次男:8,640万円) |

| 猶予税額 | 長男:②4,320万円 次男:- | |

| 納付税額 | 長男:①9,855万円-②4,320万円=5,535万円 次男:①9,855万円 | |

3.はじめに適用を受けるための要件と手続き

ここからは、相続税と贈与税の納税猶予の要件や手続きについて詳しく見ていきましょう。まずは、適用を受けるための要件と手続きです。

3-1.相続・贈与前に特例承継計画を提出

相続税と贈与税の納税猶予は、あくまで事業承継が条件となります。ただし、事業をきちんと承継されるかどうかは、承継後でしか判断できないケースも多いので、事前に本当に事業を承継し、引き続き事業を行う意志があるか、また、その計画はきちんとしているのかなどを確認する必要があります。

そこで、経営の見通しなどを記載した「特例承継計画」を策定(税理士や商工会などの認定経営革新等支援機関の所見の記載が必要)し、事前に都道府県知事に提出します。特例承継計画は2023年3月31日までに提出する必要があります。

平成31年度事業承継税制では、事業承継をしやすくするために、2023年3月31日までは特例承継計画の提出を相続・贈与後でも良いこととなっています。

3-2.適用要件

納税猶予の適用要件は、相続税と贈与税で異なる部分もあります。そこで、それぞれについて見ていきましょう。

<相続税の納税猶予の適用要件>

相続税の納税猶予を受けるための適用要件は下記の通りです。

| 会社の要件 |

|---|

| ・当該企業が、中小企業者であること ・常時雇用している従業員が1名以上いること ・非上場会社であること ・資産保有・運用(管理)会社や風俗営業会社などでないこと |

| 先代経営者の要件 |

| ・相続開始前に会社の代表者であったこと ・相続開始直前において、先代経営者と特別の関係者で全体の50%超の株式(議決権)を保有し、かつ、その中で後継者を除いて一番多く株式(議決権)を保有していたこと |

| 後継者の要件 |

| ・相続開始直前時点で役員であったこと (先代経営者が60歳未満で死亡した場合を除く) ・相続開始後5カ月以内に会社の代表者になること ・相続開始時において、後継者と特別の関係者で全体の50%超の株式(議決権)を保有していること ・相続開始時において、株式(議決権)数が次のいずれかに該当すること (1)後継者が1人の場合 後継者と特別の関係者の中で、一番多く株式(議決権)を保有することとなること (2)後継者が2人または3人の場合 株式(議決権)の10%以上を保有し、かつ、後継者と特別の関係者(他の後継者を除く)の中で、一番多く株式(議決権)を保有することとなること |

<贈与税の納税猶予の適用要件>

贈与税の納税猶予を受けるための適用要件は下記の通りです。

| 会社の要件 |

|---|

| ・当該企業が、中小企業者であること ・常時雇用している従業員が1名以上いること ・非上場会社であること ・資産保有・運用(管理)会社や風俗営業会社などでないこと |

| 先代経営者の要件 |

| ・以前、会社の代表者であったこと ・贈与日には代表者でないこと ・先代経営者と特別の関係者で全体の50%超の株式(議決権)を保有していたこと、かつ、その中で後継者を除いて一番多く株式(議決権)を保有していたこと |

| 後継者の要件 |

| ・贈与日に20歳以上であること ・贈与日に会社の代表者であること ・贈与日までに3年以上、会社の役員であったこと ・贈与後に、後継者と特別の関係者で全体の50%超の株式(議決権)を保有することとなること ・贈与において、株式(議決権)数が次のいずれかに該当すること (1)後継者が1人の場合 後継者と特別の関係者の中で、一番多く株式(議決権)を保有することとなること (2)後継者が2人または3人の場合 株式(議決権)の10%以上を保有し、かつ、後継者と特別の関係者(他の後継者を除く)の中で、一番多く株式(議決権)を保有することとなること |

3-3.はじめの手続き

相続税、贈与税どちらも、都道府県知事の認定を受ける必要があります。

相続税・贈与税の納税猶予を受けるためには、相続税や贈与税の申告が必要です。相続税・贈与税の申告期限までに、納税猶予の制度の適用を受ける旨を記載した申告書をはじめとする一定の書類を税務署に提出します。また、相続税や贈与税の金額と利子額に見合うだけの担保も税務署へ提供します。

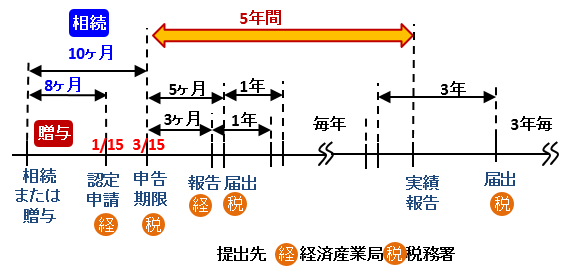

手続きで注意しなければならないのが、事前に都道府県知事の「円滑化法の認定」を受ける必要があるということです。円滑化法の認定は、相続では相続開始日から8ヶ月以内、贈与では翌年の1月15日までとなっています。

相続税や贈与税の申告期限より早い期限となっているので、注意が必要です。

4.事業継続要件と更新手続き

相続税・贈与税の納税猶予は、あくまで猶予であり免除ではありません。そのため、最初に申請して終わりではなく、毎年、要件を満たしたうえで、更新手続きが必要となります。ここでは、事業継続要件と更新手続きを見ていきます。

4-1.事業継続要件

事業継続要件は相続税・贈与税ともに同じですが、最初の5年間と5年経過後では異なります。それぞれ見ていきましょう。

①最初の5年間

最初の5年間の事業継続要件は、次のとおりです。

- 5年間、後継者が事業を継続し代表者であること

- 特例の対象となる株式を継続して保有すること

- 非上場会社であること

- 資産保有・運用(管理)会社や風俗営業会社でないこと

上記の要件を一つでも満たさなくなると、納税猶予されている税額の「全額」と利子税を合わせて納付する必要が生じます。例えば、特例の対象となる株式の一部を売却した場合は売却した株式部分だけではなく、保有している部分も合わせた全額を納付します。

5年間平均80%の従業員の雇用の維持を下回る場合にも、納税猶予は継続されますが、都道府県知事に報告が必要です。また、都道府県知事への報告書や確認書の写しは、税務署に提出する継続届出書に添付する必要があります。

②5年経過後

5年経過後の事業継続要件は、次のとおりです。

- 特例の対象となる株式を継続して保有すること

- 非上場会社であること

- 資産保有・運用(管理)会社や風俗営業会社でないこと

5年経過後の適用要件には、代表者であることの条件はありません。また、特例の対象となる株式の一部を売却や贈与した場合は、その部分に対応する税金と利子税を納付します。

4-2.猶予された相続税や贈与税が免除される場合

では、どのような場合に、猶予された相続税や贈与税が免除されるのかを見ていきましょう。

①相続税

相続税の猶予税額の免除要件で主なものは、次のとおりです。

- 後継者(相続人)の死亡

- (特例)経営承継期間(5年間)の経過後に会社が破産した場合

- 特例の対象となる株式を後継者が別の後継者に贈与し、その贈与された後継者が新たに「贈与税の納税猶予の特例」を受ける場合(免除対象贈与)

※(特例)経営承継期間(5年間)の期間内に免除対象贈与を行う場合は、要介護認定を受けるなどのやむを得ない理由で代表権を有しなくなった日以後である必要があります。 - 特例経営承継期間の経過後に、事業の継続が困難な一定の事由が生じた場合に会社を譲渡・解散した場合で一定の場合

②贈与税

贈与税の猶予税額の免除要件で主なものは、次のとおりです。

- 先代経営者の死亡

- 先代経営者より先に後継者(相続人)が死亡

- (特例)経営贈与承継期間(5年間)の経過後に会社が破産した場合

- 特例の対象となる株式を後継者が別の後継者に贈与し、その贈与された後継者が新たに「贈与税の納税猶予の特例」を受ける場合(免除対象贈与)

※(特例)贈与経営承継期間(5年間)の期間内に免除対象贈与を行う場合は、要介護認定を受けるなどのやむを得ない理由で代表権を有しなくなった日以後である必要があります。 - 特例経営贈与承継期間の経過後に、事業の継続が困難な一定の事由が生じた場合に会社を譲渡・解散した場合で一定の場合

4-3.更新手続き

更新手続きをしないと、納付+利子税が発生します。更新手続きには、次の2つが必要です。

- 都道府県知事に事業継続の報告をする

- 税務署に継続届出書を提出する

最初の5年間は、都道府県への「年次報告書」の提出と、税務署への「継続届出書」の提出が「毎年」必要です。5年間経過後は、税務署への「継続届出書」の提出だけ、3年に一度必要となります。それぞれの提出期限は次のようになります。

- 都道府県への「年次報告書」:申告期限の翌日から、または、そのn(1~5)年後から3か月

- 税務署への「継続届出書」 :申告期限の翌日から、または、そのn(1~5)年後から5か月

申請のスケジュールが非常にややこしいため、下図をご覧ください。

5.個人事業主の事業承継税制が新設されました

5-1.平成31年度改正の概要

事業承継税制は、もともと法人の後継者を対象としていましたが、平成31年度の税制改正により、個人事業主の事業承継税制が新設されました。

個人事業主の事業承継税制は、個人事業主の円滑な世代交代とそれを通じた事業の持続的な発展の確保を目的とされた制度で、簡単にいうと、個人事業主(青色申告事業者)の事業用資産に対する相続税・贈与税を100%納税猶予するというものです。法人版では非上場株式のみが対象でしたが、多様な事業用資産が対象であることも特徴です。この制度の概要は次のとおりです。

| ①税制 | 相続税・贈与税の納税猶予制度 |

|---|---|

| ②猶予割合 | 100% |

| ③対象資産 | 土地(400㎡まで) 建物(800㎡まで) 機械・器具備品(工作機械、診療機器など) 車両運搬具 生物 無形固定資産(特許権)など |

| ④期限 | 2019年から10年間の時限措置 |

5-2.注意点

個人事業主の事業承継税制の注意点は次の2つです。

①手続き

制度を活用するためには、法人版同様に経営承継円滑化法に基づく認定と、平成31年から5年以内に承継計画提出が必要です。

②小規模宅地の特例

個人事業主の事業承継税制と小規模宅地特例との併用はできません。どちらかの選択適用になります。事前に綿密なシミュレーションが必要となるでしょう。

まとめ

平成31年度の税制改正により、事業承継税制は、より利用しやすい制度になりました。それでも、事前に都道府県知事に認可が必要であったり、納税猶予の要件や免税になるための要件があったりして複雑です。

また、平成31年度の税制改正では、個人事業主の事業承継税制も新設されました。こちらは新しい制度のため、今後の改正も多くあると考えられます。これからの税制の動きを注視しておきたいところです。

事業承継税制は、相続税や贈与税が最終的に免税になるケースも多いとても有利な制度です。制度を活用するためにも、事前の綿密な準備がとても重要となるでしょう。

税理士相談Cafe編集部