生前贈与 一番お得な金額はいくら?

相続税対策の生前贈与で、一番お得な贈与の金額は、110万円ではありません。最適な贈与金額を知る方法を、図を使ってわか…[続きを読む]

相続の際に、基礎控除を超える遺産があれば、相続税を納めなければなりません。

相続税を賢く節税するには、次の3つがポイントになります。

これら3つの対策は、始める時期が早ければ早いほど効果があります。ここでは、それぞれの対策について紹介します。

目次

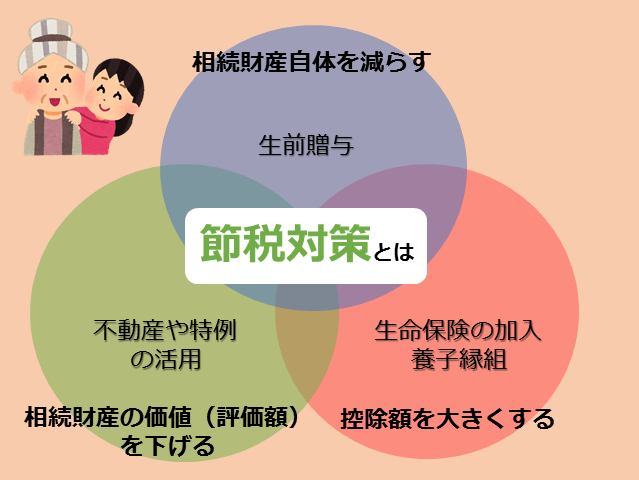

相続の対策として真っ先に思い浮かぶのが、相続税の額を抑える、節税対策ではないでしょうか。

相続税は簡単に言うと、相続財産の価額から控除額を差し引いた額に税率をかけて計算します。ということは、次のいずれかを行えば、相続税の納付額を小さくすることができます。

相続財産自体を減らす方法として、最も一般的に用いられるのが生前贈与です。

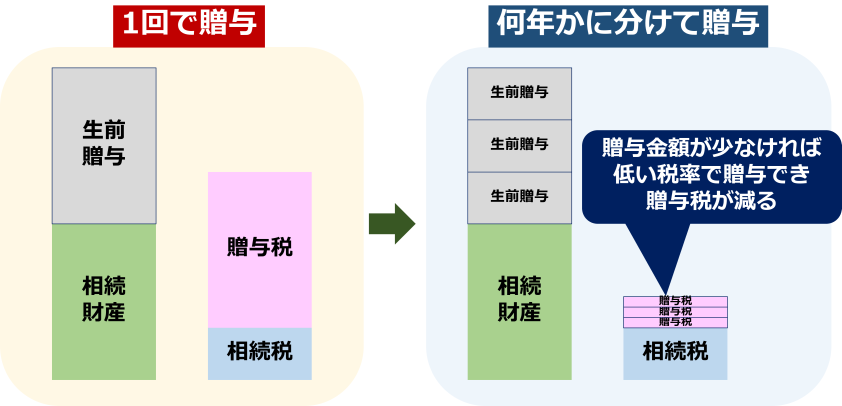

年間110万円までの生前贈与には、基礎控除により贈与税がかかりません。

例えば被相続人の生前に、110万円の生前贈与を10年間続ければ、合計1,100万円の相続財産を減らすことができます。現金や預金など毎年110万円までを上限に、分割して引き継げるものは、積極的に生前贈与すれば、相続時の遺産を減らすことができます。

また、敢えて贈与税を払いながら、節税する方法もあります。贈与税を払っても、基礎控除額を超えない贈与をした場合より、贈与税と相続税との合計額が少ないことがあるのです。この場合には、贈与税を多少支払ったとしても、将来の相続税を大きく減らすことができます。

さらに、住宅資金や教育資金、結婚・子育て資金など、特別な目的のために子供や孫に生前贈与すると、贈与税がかからない特例もあります。当てはまる場合は積極的に利用しましょう。

| 贈与税の配偶者控除 | 婚姻期間20年以上の配偶者から、居住用不動産の贈与に対して、最高2,000万円の控除 |

|---|---|

| 住宅資金の特例 | 直系尊属から18歳以上の子供/孫へ、住宅取得用の資金に対して、最高1,000万円を非課税(2022~2023年) |

| 教育資金の特例 | 直系尊属から30歳未満の子供/孫へ、教育資金に対して、最高1,500万円を非課税 |

| 結婚子育て資金の特例 | 直系尊属から18歳以上50歳未満の子供/孫へ、結婚子育て資金に対して、最高1,000万円を非課税 |

| 相続時精算課税制度 | 60歳以上の直系尊属から18歳以上の子供/孫へ、すべての贈与財産に対して、最高2,500万円を非課税、ただし相続時に精算して相続税として課税 |

生前贈与のように財産自体を減らすのではなく、相続時の財産の評価額を減らす方法で、節税する方法もあります。

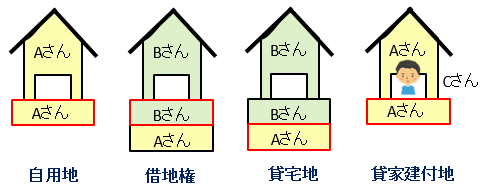

相続税には「居住用の財産は、あくまで住むためのものであり、税をかけると居住する相続人の将来に支障を来す」という考え方があります。

そのため、生前に被相続人と相続人が同居して一緒に生活をしており、相続人がそのままその土地を相続すると、面積330㎡までの土地の評価額を80%減額することができる特例があります。この制度は、「小規模宅地等の特例」と呼ばれています。

したがって、自宅を相続することが分かっていれば、あらかじめ被相続人と同居しておくなどの対策が可能になります。

また、被相続人が事業をしており、事業を承継する人がその事業用の土地を相続する場合にも、小規模宅地等の特例を使うことができます。

相続税の計算上では、不動産の価値は現金の価値よりおよそ80%程度安くなります。そのため余剰の現金があれば、不動産を購入すると、節税対策になります。

ただし、不動産は再開発などで周囲の状況が変わる影響や、政府の政策の影響などにより価値が変動します。

不動産を購入する際には、相続時までの価値の変化を考慮する必要があるでしょう。

既に不動産を持っている場合は、賃貸することも考えましょう。

賃貸不動産は、相続があったからといって簡単に売却することができません。そのため相続税の計算上、価値が低くなります。

遊んでいる土地があれば、賃貸マンションなどを建設するのも節税になります。

上記でご説明した通り、まず現金を不動産に変えることで節税効果があり、そのマンションを賃貸することで、さらに価値が低くなります。

ただし、空き部屋があると、その分賃貸していないとみなされて、評価額を下げることができません。

また、不動産賃貸には、注意点も多いので、相続対策に強い税理士に相談したほうが良いでしょう。

被相続人が会社を経営していれば、被相続人が所有していた会社の株式も相続財産になります。

経営している会社が利益を多く出していたり、固定資産を多く所有していたりすれば、株式の価値も高くなります。

国としても会社を継続してほしいため、会社を承継する人が被相続人の株を相続すれば、納税を猶予してくれる事業承継税制という特例があります。

しかし、この特例には、さまざまな条件が付されており、会社を経営している方は、生前に税理士と相談することをお勧めします。

相続税の控除額を大きくする代表的な方法には、生命保険への加入と、養子縁組の2つがあります。

生命保険は、加入者が亡くなったときに遺族が生活に困らないために加入するものです。

その生命保険にまで相続税をかけると、相続人の将来に支障を来すという考え方があるため、相続人1人あたり500万円という控除枠が設けられています。

そのため、相続税対策として、生命保険に加入することも有効です。

ただし、加入期間が短いと、掛金よりも少ない金額しか戻ってこないことがあるなど、注意点もあります。

生命保険会社と提携している税理士事務所もあるので、生命保険に加入する前には、そうした税理士に相談してみるのも一案です。

税金には、いかなる人でも受けることができる基礎控除があり、相続税も例外ではありません。

相続税の基礎控除額=3,000万円+600万円×法定相続人の数

上記からお分かりの通り、法定相続人の数が多ければ多いほど控除額が大きくなります。

そこで相続税対策として有効なのが、養子縁組です。相続税の基礎控除では、実子がいる場合は1人まで、いない場合は2人までが養子として認められます。

他人を養子にすることに抵抗がある方も多いため、孫を養子にすることが一般的です。

ただし、孫を養子にすれば、1世代飛ばして相続させることができる一方で、養子にした孫への相続は、相続税が2割加算されてしまいます。

さらに、養子縁組をすると、他の相続人の相続分が少なくなりトラブルの原因にもなるので、事前に十分な注意が必要です。

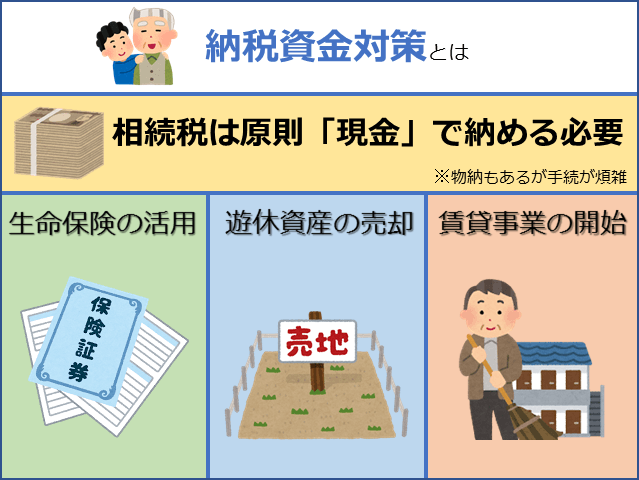

節税対策と同様に重要なのが、相続時の納税資金をどう確保するかということです。

大きく分けて、次の2つの方法があります。

相続税の納税には、現金納付のほか、相続された不動産などの物で納める物納もあります。しかし、手続きが煩雑なことや条件が厳しいこともあり、ほとんど使われることはありません。

納税資金対策として望ましいのは、相続時までに財産を増やして納税資金に充てることです。

そこで用いられるのが、上記で説明した節税対策にもなる生命保険です。

生命保険は、以下の理由から、納税資金対策には最適です。

生命保険金は受取人の固有の財産であり、他の相続人に分ける必要がないため、代償分割などの急な資金にも利用できます。

相続時までに納税資金を増やす以外に、生前に納税資金を増やす、次のような方法もあります。

資金を増やすために、生前、不動産などの資産を売却するのが代表的な方法です。

しかし、事業や生活で使っている資産を売却することはできまないでしょう。

そこで、空き地などの遊休資産を、売却して納税資金を増やします。

ただし売却益が出ると、所得税を支払う必要があります。

賃貸事業は、相続税を抑える効果だけでなく、納税資金対策としての効果もあります。

賃貸事業では、毎月入る家賃収入から経費を差し引き、残りを預金して相続税を納める資金として活用することもできます。

ただし、毎年利益に対して所得税を支払う必要があります。

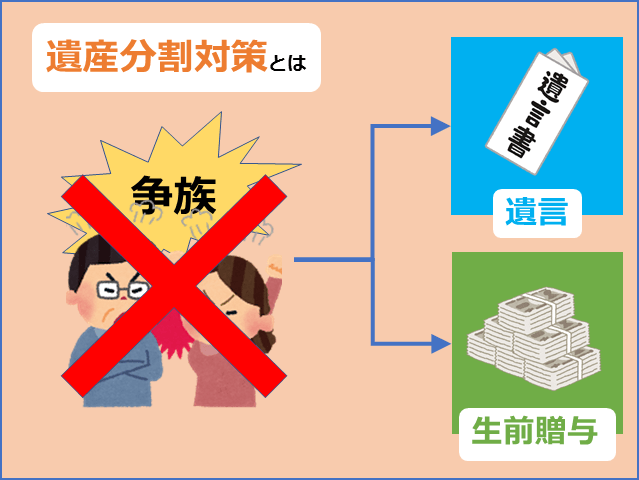

相続対策では、税金についての対策を思い浮かべる方も多いと思います。しかし、相続税対策の他に、誰に何をいくら相続させるのか、遺産分割についての対策をすることも重要です。

残念なことに、相続では、遺産分割協議で親族間に争いが起こり、相続後の関係にまで影響を及ぼしてしまうことが少なからずあります。

争いを防ぐためにも、生前から対策を行うことが重要になります。

遺産分割対策としては、次の2つを挙げることができます。

誰に何をいくら与えるか、生前に被相続人が、自分の意志を文書として記録する遺言書を作成しておきます。

たとえば、配偶者と子供1人がいるとしたら、配偶者には自宅の建物と土地を、子供には現金1,000万円をなどと記します。

遺言を作成すると、被相続人の意志が明確になるほか、原則として遺言の通りに遺産を相続するため、相続人同士のトラブル防止につながります。遺産分割の内容が完全に公平でないとしても、亡くなった方の意志があれば、納得しやすくなります。

ただし、遺言には書式が厳格に定められており、書式に従って作成されていなければ無効になるおそれがあり、さらに、法律上、兄弟姉妹以外の相続人に認められた最低限の遺産の取得割合である遺留分を侵害すると、相続人に争いの火種を残してしまいます。

トラブルを防ぐためには、弁護士などの専門家に作成をお願いするのも良いでしょう。

遺言は被相続人の死後に実行されます。しかし、誰に何をいくら与えたいのかが明確になっているのであれば、本人が生きているうちに先に贈与しておくのが確実です。

生前贈与は、財産の所有者本人が自ら与えるものであり、本人の思い通りに確実に財産を分割することができます。

いったん贈与してしまえば、贈与を受け取った者が所有者となるため相続財産とはカウントされず、相続税の節税にもつながります。

ただし、あまりにも不公平な生前贈与を行うと、前述した遺留分侵害額請求の対象となる可能性があるため、周囲のことをよく考えながら行うが良いでしょう。

相続を賢く行うためには、節税対策、納税資金対策、遺産分割対策の3つの対策が必要になります。

3つを別々にするのではなく、総括的に進めていく必要があります。

| 大区分 | 対策内容 | 対策例 |

|---|---|---|

| ① 節税対策 (相続税対策) | (1)生前贈与 | 毎年少しずつ贈与する 各種の贈与の特例の利用 |

| (2)不動産や 特例の活用 | 小規模宅地等の特例 不動産を購入する 不動産を賃貸する 事業承継税制を使う | |

| (3)控除額を増やす | 生命保険に加入する 養子縁組もあり | |

| ② 納税資金対策 | (1)相続時の資金増 | 子供を受取人として生命保険に加入 |

| (2)生前に資金増 | 遊休資産の売却、賃貸事業の開始 | |

| ③遺産分割対策 (争続対策) | (1)遺言 | 誰に何をいくら与えるか生前に決めておく |

| (2)生前贈与 | 生前に自分で贈与をする |

ご紹介したとおり、相続税の知識だけでなく、生命保険や不動産のことなど税金以外の知識も必要になります。

また、生前贈与や納税資金対策は、一回きりの対策ではなく、中長期的に継続して行っていくことでより大きな効果を発揮するため、早めに相続税対策を開始することが重要です。

すべてご自分で行うのは大変ですしリスクも想定されますので、相続税に強い税理士に相談することで、より効果をあげることができるでしょう。