生前贈与加算にご注意!相続開始前3年以内の贈与は相続税の対象

生前贈与には大きな注意事項があります。相続開始前3年以内の贈与は、遡って相続財産に加算されてしまいます。生前贈与加算…[続きを読む]

相続が発生したからといって、相続税申告が必ず必要なわけではありません。むしろ不要な場合のほうが多いです。

どんなときに、相続税申告が不要で、または必要なのか、図を使ってわかりやすく解説します。

目次

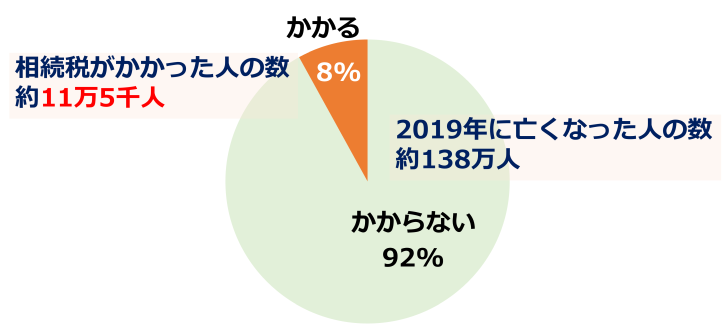

2019年に亡くなった人の数は約138万人ですが、相続税がかかった人の数は、約11万5千人と、割合はわずか8%です。

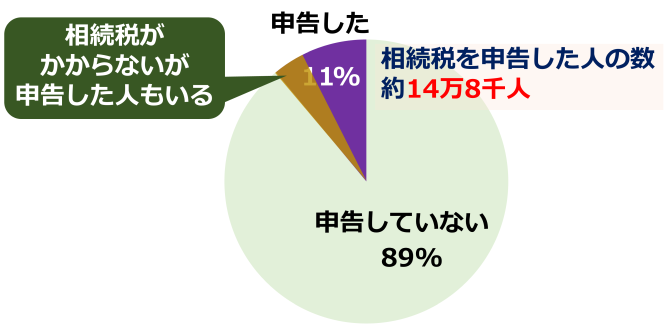

ちなみに、相続税を申告した人の数は、約14万8千人であり、割合は11%と、相続税がかかった人よりも多いです。つまり、相続税がかからないが、申告した人も一部います。ここは、重要ポイントですので、後の方で詳しく解説します。

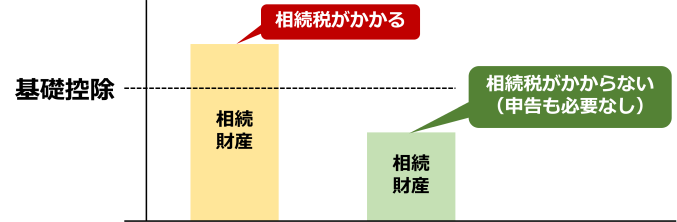

それでは、早速、相続税申告が不要な場合とは、相続財産の金額が基礎控除以下の場合です。

基礎控除とは、その金額以下だったら、税金はかかりません、という基準になる金額のことです。

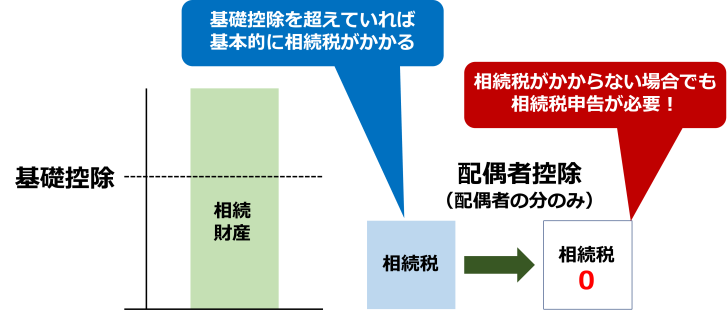

下の図で見ると、相続財産が基礎控除を超えていれば、相続税がかかります。

一方、相続財産が基礎控除以下であれば、相続税がかかりません。申告も必要ありません。

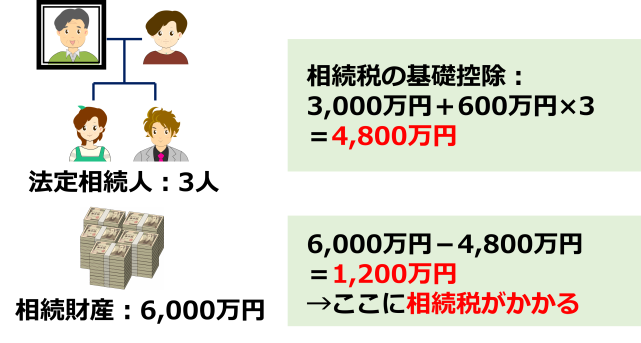

相続税の基礎控除は3600万円からです。詳しくいうと、相続税の基礎控除額は、「3000万円+600万円✕法定相続人の数」という計算になります。つまり、法定相続人の数によって決まります。

法定相続人の数が1人なら基礎控除は3600万円、2人なら4200万円、3人なら4800万円という形で、人数が増えると、1人当たり600万円ずつ増加していきます。ちなみに、法定相続人というのは、法律で決まっている、財産を相続できる人のことです。

| 法定相続人の数 | 相続税の基礎控除 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

| (以降) | 1人当たり600万円ずつ増加 |

具体例を紹介します。法定相続人が3人だとすると、相続税の基礎控除額は、3000万円+600万円✕3で、4800万円。相続財産が6000万円だとすると、6000万円ー4800万円は、1200万円。ここに相続税がかかります。

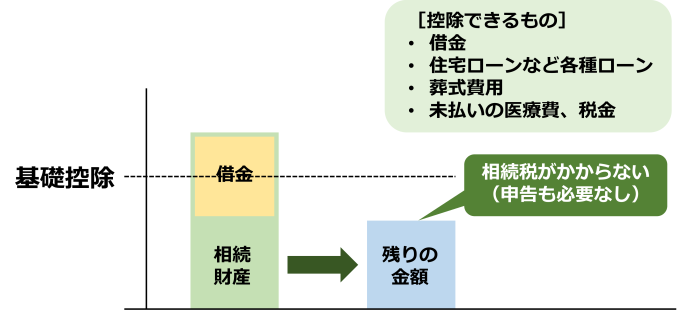

次に、借金や債務が多い場合です。相続財産から借金を差し引いて基礎控除額以下なら、相続税はかからず、相続税申告は不要です。

もう少し詳しくいうと、相続財産から借金を引いて、残りの金額が基礎控除以下であれば、相続税がかかりません。申告も必要ありません。

このように、相続財産から控除できるものとして、借金、住宅ローンなどの各種ローン、葬式費用、未払いの医療費・税金などがあります。

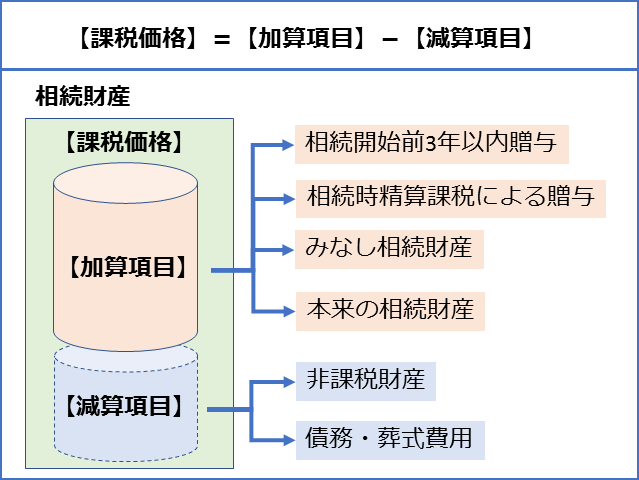

正確にいうと、本来の相続財産の金額に、プラスすべきもの(みなし相続財産:死亡保険金など)を足し、マイナスすべきもの(債務、葬式費用など)を引いた後の価格を「課税価格」といいますが、この金額が、相続税の基礎控除の金額を超えなければ、相続税申告は不要となります。

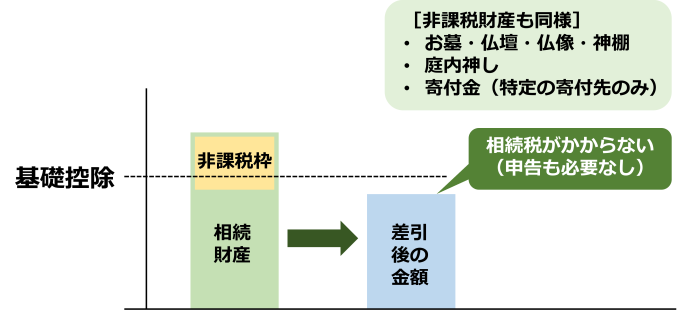

次に、非課税枠を利用して、基礎控除額以下になれば、相続税申告は不要です。相続税には、いくつかの非課税枠があります。

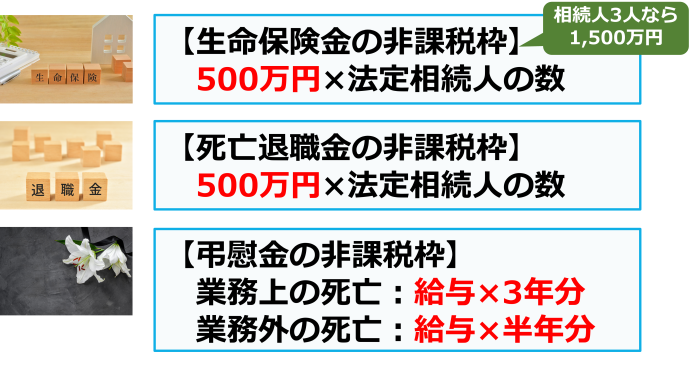

まず、1つ目は、生命保険金の非課税枠です。「500万円✕法定相続人の数」です。もし、相続人が3人いれば、1,500万円です。

2つ目は、死亡退職金といって、在職中に死亡した場合の、退職金の非課税枠です。生命保険金と同じく、「500万円✕法定相続人の数」です。

3つ目は、弔慰金といって、遺族を慰めるために会社から送られるお金の非課税枠です。業務上の死亡の場合は、給与の3年分、業務外の死亡の場合は、給与の半年分です。

相続財産から非課税枠を引いて、差し引き後の金額が基礎控除以下であれば、相続税がかかりません。申告も必要ありません。

ほか、非課税財産も同様で、お墓・仏壇・仏像・神棚、庭内神し、寄付金などがあります。

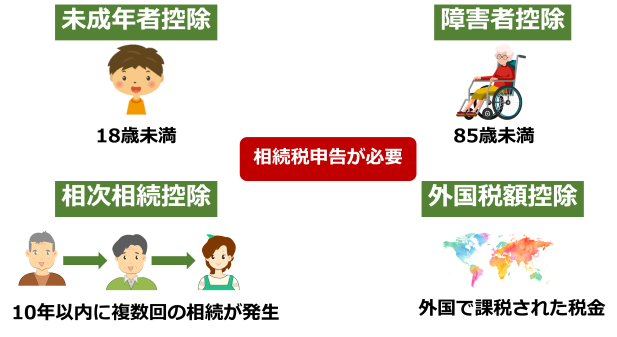

相続税には、いくつかの控除制度があります。今までのように、相続財産から差し引くのではなく、相続税額から差し引かれます。これらを適用して、相続税が0円になるときは、相続税申告は不要です。

未成年者控除は、相続人が18歳未満のときに適用されます。

障害者控除は、相続人が障害者で85歳未満のときに適用されます。

相次相続控除は、10年以内に複数回の相続が発生したときに適用されます。

外国税額控除は、外国で税金が課税されたときに適用されます。

詳細はそれぞれの控除のリンク先をご覧ください。

相続税の課税価格の計算方法について簡単に触れておきましょう。ポイントは、本来の相続財産の金額に、プラスするものとマイナスするものがあることです。

このうち、重要なものだけ、簡単に解説します。

「相続開始前3年以内の贈与によって取得した財産」については、贈与がなかったものとして、遺産総額を計算する際に、贈与時の財産額を加算します。相続開始前3年以内に贈与によって取得した財産は、贈与税ではなく相続税の課税対象となるのです。

【関連外部サイト】No.4161 贈与財産の加算と税額控除(暦年課税)|国税庁

これらの贈与財産の価格も含めた課税価格が基礎控除を超える場合は、相続税申告が必要となります。

相続時精算課税を利用した贈与には、相続税がかかります。相続時精算課税制度は、一定の要件を満たせば贈与時に、受贈者(もらった人)は上限2,500万円まで贈与税を支払う必要がありません。その代わり、相続時に遺産総額を計算する際に、贈与財産額を贈与時の時価で加算したうえで、相続税が計算されます。

相続時精算課税制度を利用していて、贈与財産を加算しても、遺産総額が基礎控除額以下になるときは、相続税申告は不要です。

さきほど掲載しましたが、生命保険金(死亡保険金)、死亡退職金、弔慰金などは、民法上は相続財産ではありませんが、相続税の計算では、みなし相続財産として、相続財産にプラスします。

生命保険金(死亡保険金)、死亡退職金、弔慰金は、みなし相続財産として相続財産にプラスされる一方で、それぞれ非課税枠があり、その非課税枠の分、マイナスされます。

課税価格について詳しくは、次の記事をご一読ください。

また、基礎控除後の相続税額が簡単にわかる「相続税の計算シミュレーション」もあります。是非ご活用ください。

「相続税がかからないパターン」についての動画もあります。

今までは、相続税申告が不要な場合を説明してきましたが、こんどは、逆に、相続税が0円でも申告が必要なケースを紹介します。

次のような特例や控除の適用によって相続税をゼロ円とするためには、相続税の申告が必要になります。

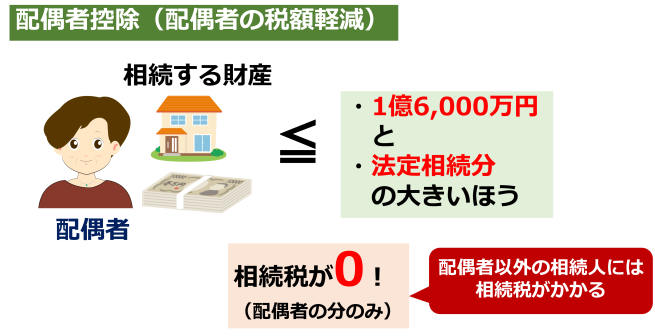

配偶者が財産を相続する場合は「配偶者の税額軽減」といういわゆる「配偶者控除」の特例があります。被相続人の配偶者がもらった財産が、1億6000万円以下、または法定相続分以下なら、配偶者の分の相続税が0になります。ただし、配偶者以外の相続人には、相続税がかかります。

相続財産の金額は基礎控除を超えていますので、基本的には相続税がかかります。しかし、配偶者控除を利用することで、配偶者の分のみ、相続税が0になります。ただし、相続税がかからない場合でも、相続税申告が必要になります。

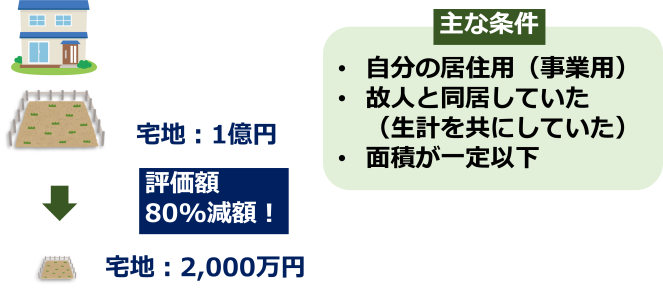

小規模宅地等の特例とは、被相続人が住居として使用していた土地や事業用地として使用していた土地について、一定の要件を満たす場合、その評価額を50~80%減額することができる制度です。

たとえば、自分の住んでいる家の、宅地の値段が1億円だとします。この特例を使うと、土地の評価額をなんと80%も減額できます。宅地の値段は2000万円とみなされるのです。ただし、条件がたくさんあり、その一部だけあげますと、自分の居住用または事業用であること、故人と同居していたこと、土地の面積が一定以下、などです。

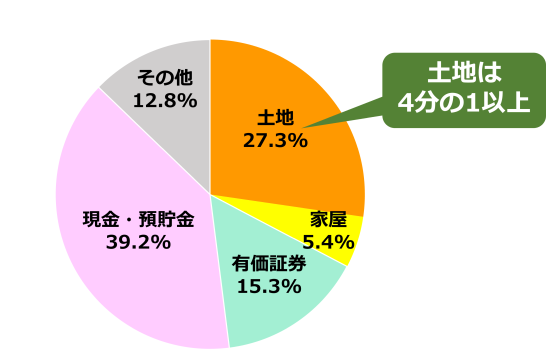

日本では、相続財産に占める土地の割合が多く、2019年では、27.3%です。年々、土地の割合は減ってきてはいますが、それでも、4分の1以上ありますので、この特例はとても有効です。

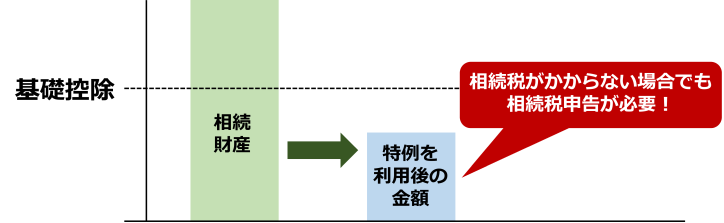

特例を利用することで、財産の評価額が基礎控除以下になれば、相続税がかかりません。ただし、今までのパターンと違って注意が必要なのは、相続税がかからない場合でも、相続税申告が必要になります。申告をしないと、この特例を利用できませんので、ご注意ください。

「農地の納税猶予の特例」は、農地を相続した場合に、一定の要件を満たすと、相続税の納税を猶予してもらえる特例です。条件次第では、相続税を免除してもらえることも可能です。

「特定計画山林の特例」は、農地と同様に納税の猶予を認める特例です。特定森林経営計画が検討されている区域内の山林を相続した場合、一定の要件を満たすと相続税の納税を猶予してもらえます。

国や特定の公益法人に要件に従って相続財産を寄付することで、寄付した財産について相続税が非課税となります。ただし、単に相続税を払わなくて済むという理由でこの制度を利用する方はいないでしょう。

主な特例や控除を利用して相続税がゼロになった場合の申告の要否をまとめると、以下の通りです。

| 申告が必要 | 申告は不要 |

|---|---|

| 配偶者の税額軽減 小規模宅地等の特例 農地の納税猶予の特例 特定計画山林の特例 寄付金控除 | 障害者控除 相次相続控除 未成年者控除 外国税額控除 相続時精算課税制度 |

表の左側は、相続税がかからない場合でも申告が必要になるケースで、その理由は、特例の利用を税務署に明示するためです。

表の右側は、相続税申告しない場合です。計算して相続税がゼロであれば、申告不要です。

特例や控除を利用した結果、相続税が0円になるケースでは、申告が必要な場合と不要な場合があります。

これらを知らずに相続税申告をせずにいると、申告期限後に税務署が税務調査に入る可能性があります。このときに、申告漏れを指摘されると、無申告加算税などの対象となってしまいます。

詳しくは、税務署に問い合わせるか、最寄りの相続税に強い税理士にご相談ください。

また、申告に必要な課税価格についても、課税対象によって評価額の計算方法が異なるため、ある程度の知識が必要となります。

これを知らずに申告をしてしまうと、相続税を過大あるいは過少に申告してしまい、過少申告加算税といったペナルティや、更正の請求が必要になる原因になってしまいます(もっとも、充分な知識がなければ、過大・過少に申告してしまったことも知りようがありません)。

このようなトラブルを避けるためにも、相続税の申告手続きは、相続税に強い税理士に相談することをお勧めします。