関連記事贈与とは?贈与税とは?

「贈与」とはどういった行為でしょうか? 簡単なようでいて、即座に答えられる方はそれほど多くないのではないでしょうか。…[続きを読む]

大学に通うための学費を負担したり、住宅購入資金の援助をしたりと、親が子供のために高額の援助をするケースは少なくありません。また、贈与は、相続財産を相続前に減らすことができるため、相続税対策としても有効です。

しかし、注意すべきは贈与税です。

親子間であっても一定額以上の金品の受け渡し(贈与)があると、贈与税が発生してしまうからです。成人のみならず未成年に対しても、贈与は可能ですが、贈与税がかかることに変わりありません。

ここでは、親子間の金品のやりとりで、どんなときに贈与税がかかるのか、またはかからないのかを解説します。

目次

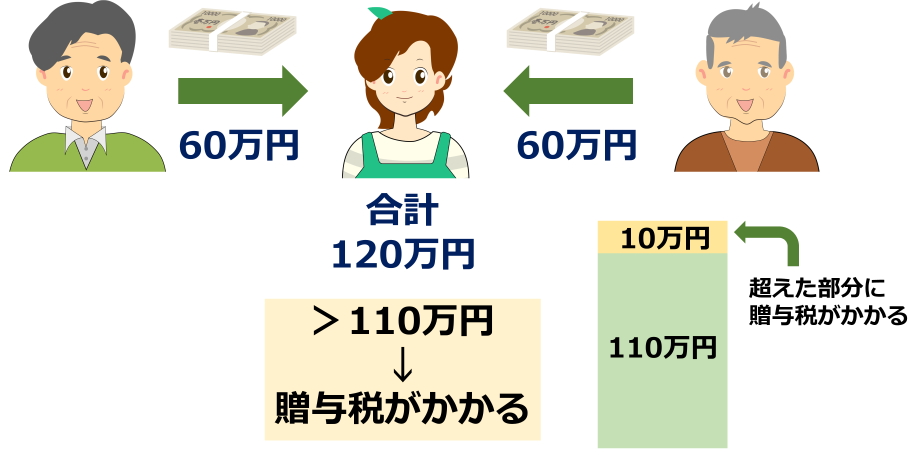

贈与税には「110万円の基礎控除」があり、年間110万円までの贈与であれば贈与税は非課税です。反対に、年間の贈与額が110万円を1円でも超えてしまうと贈与税がかかります。

このルールは、受贈者(贈与を受けた人)に適用されます。誰からの贈与かは問わず、受贈者が年間に受けた合計の贈与額が110万円以下であれば贈与税は非課税となり、110万円を超えれば贈与税がかかります。

たとえば、下図のように、父親と祖父の2人からそれぞれ60万円の贈与を受けると合計の贈与額は120万円となり、受贈者には贈与税がかかります。

基礎控除額110万円を超える贈与があれば、贈与された子が翌年の3月15日までに贈与税の申告をする必要があります。

親から子への贈与であっても、次の2つの税率が存在します。

親から贈与があった年の1月1日時点で成年の子には、次の贈与税率が適用されます。

| 基礎控除後の課税価格(※) | ~200万円以下 | 200万円超~400万円以下 | 400万円超~600万円以下 | 600万円超~1,000万円以下 | 1,000万円超~1,500万円以下 | 1,500万円超~3,000万円以下 | 3,000万円超~4,500万円以下 | 4,500万円超~ |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

※ 礎控除後の課税価格=贈与額ー贈与税の基礎控除110万円

一方、親から贈与があった年の1月1日時点で成年に達していない子には、次の贈与税率が適用されます。

| 基礎控除後の課税価格 | ~200万円以下 | 200万円超~300万円以下 | 300万円超~400万円以下 | 400万円超~600万円以下 | 600万円超~1,000万円以下 | 1,000万円超~1,500万円以下 | 1,500万円超~3,000万円以下 | 3,000万円超~ |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

なお、贈与税の計算方法について、詳しくは次の記事をご一読ください。

また、次の「贈与税の計算シミュレーション」を使うと、贈与税の概算が簡単にわかります。是非、ご利用ください。

親子間で行われる金品の授受には、「贈与税のかかるもの」と「贈与税のかからないもの」の2種類があります。

「贈与がかからないもの」に該当すれば、110万円を超えたとしても、贈与税は非課税となります。

相続税法には以下の定めがあり、親子間の生活費・教育費の贈与については、贈与税が非課税になります。

相続税法 第21条の3

1項 次に掲げる財産の価額は、贈与税の課税価格に算入しない。

(中略)

2号 扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの

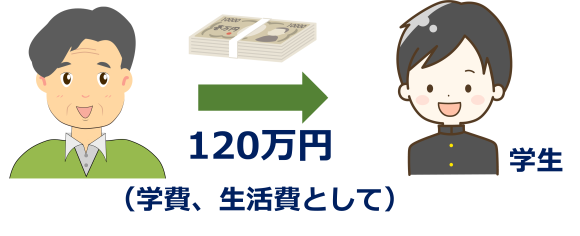

親には、子の扶養義務があります。(民法877条1項)したがって、親の扶養下にある家族に対して支払った「通常必要と認められる」生活費や学費などには贈与税はかからないのです。

ただし、あまりに大きい金額を認めてしまうと、贈与税を払わないための抜け道となってしまうおそれがあるので、「通常必要と認められるもの」と限定しています。

このとき「通常必要と認められるもの」かどうかを見極めるために使用されるのが、「社会通念上、適当と言えるかどうか」というややあいまいな判断基準です。

例えば、親が一人暮らしの大学生の息子に対して、毎月10万円程度を家賃などを含む生活費として仕送りするというのであれば社会通念上妥当と言えるでしょう。

しかし、毎月100万円を超えるような金額であったり、子供の方が親よりも収入が多いようなケースでは、贈与税の課税対象と判断されてしまう可能性があるということです。

「通常必要と認められるもの」に該当するかどうかは、個別のケースを税務当局が総合的に判断することになります。

出産費用についても、親の援助は贈与税の課税対象とはなりません。出産費用は、前述した「生活費」に含まれるからです。

検査のための費用や入院治療費なども出産費用に含まれ、子のためのベビー用品など日常必要な「生活費」に該当する部分についても、非課税となります。

ただし、保険などで填補された分については除かれ、課税対象となります。

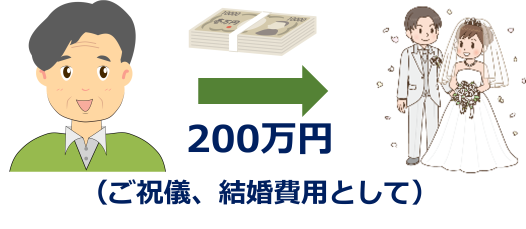

結婚式の費用については、地域や式の内容、親族と参加者の関係や人数によって、誰がどれくらい負担すべきかが変わりますが、子の結婚費用を親が支払っても、贈与税は非課税となります。

例えば、招待客に新郎新婦の知人・友人が多ければ、新郎新婦の負担が大きくなり、地域の慣習としてご両親が負担するものとされていれば、ご両親の負担となるでしょう。そういった事情を踏まえて、負担すべき人が適切に負担していれば、贈与税の課税対象とはなりません。

結婚式の費用だけではなく、新居の入居費用や家電や家具の購入費用についても、日常生活を営むのに必要な範囲であれば、原則的に贈与税は非課税となります。

【参考サイト】扶養義務者(父母や祖父母)から「生活費」又は「教育費」の贈与を受けた場合の贈与税に関するQ&A |国税庁

「名義預金」という言葉をお聞きになったことがあるかと思います。実質的に、口座名義人のものでない口座のことです。

例えば、親が子の名前で口座を開き、ご自分の預金をその口座に移しても、子がその口座のキャッシュカードや銀行印を持っておらず、親が通帳の管理をしていれば、その口座の預金は、贈与税の課税対象とはならず、親が亡くなると、相続税の課税対象となります。

名義預金は、口座名義人の財産ではなく、実質的に預金を持ち、管理していた者の口座と判断されるので、贈与財産とはされず、相続財産とされるからです。

反対に、子がその口座のキャッシュカードや銀行印を持ち、預金の管理をしていれば、贈与税の課税対象となり、「年間110万円を超えると、超えた部分に贈与税がかかる」というルールが適用されます。

例えば、親が経営する法人から子供に対して金品を渡したような場合には、贈与税は課税されません。

贈与税は「個人から個人への金品の受け渡し」に対して課される税金であり、法人から受け取った贈与には贈与税が発生しないのです。

ただし、法人から個人に対して金品を渡せば、贈与税の代わりに所得税がかかります。

次に、贈与税のかかる金品の授受についてみていきましょう。

親子間の贈与でも、贈与税が課税されるものには、以下のようなものがあります。

前述の通り、親が子供に対して渡した生活費に贈与税がかかりません。

しかし、子供が生活費としてもらった金銭を使わずに貯金をしていると、贈与税が課せられてしまう可能性があります。

親子間で、車や住宅ローンの資金のためなどに、金銭の貸し借りすることは珍しくありません。親子間であれば、金銭の貸し借りがうやむやになってしまうことや、「返さなくてもいい」となることもあるでしょう。

貸した側が、金品を「返さなくて良い」と請求しないことは、法律上「債務免除」と呼ばれています。この債務免除は、免除した額を贈与したものとみなされます。

借手にとって、100万円を貸した相手に借金の免除をすれば、100万円を無償であげることと、まったく同じことになるからです。

親が子供に貸した金銭の返済を免除しても、債務免除に該当し、免除した金額が年間110万円を超えれば、贈与税が発生することになります。

ただし、子供が多額の借金を負い返済能力を失ったため、どうしようもなくなって親が肩代わりしたような場合には、例外的なケースとして、贈与税は発生しません。

親が所有しているものを、市場価格よりもかなり安価で売り渡すと、安くした金額分の贈与があったものと判断される可能性があります。

例えば、本来は300万円の価値がある宝石を、親が子供に100万円で譲ったような場合には、200万円分の贈与があったものとみなされます。

借金の肩代わりがあると、贈与税が課される可能性があります。借金の肩代わりをした側から、借金分の金銭を贈与されて返済したとみなされて、贈与税の課税対象になるからです。

親子間で多いのは子供の住宅ローン融資を親が肩代わりするケースです。

住宅ローンの返済が滞るとマイホームから立ち退かなくてはならなくなるため、世間体などを考えて親が援助をするというケースは決して少なくありません。

この場合、親が肩代わりした金額が贈与税の非課税枠(年間110万円)を超える場合には贈与税がかかってしまいます。

これを避けるためには、親が子供に対して新たに金銭を貸したという扱いにすることが考えられます。

親に借金の肩代わりをしてもらう際には、贈与ではなく貸し借りであることを証明するために、親子間であっても、金銭貸付の契約書などを作成しておくことが大切です。

先祖代々受け継がれてきた土地や家屋など、親子間で不動産を贈与することは珍しくありません。

また、子供が結婚したのを機にマイホーム購入の資金を一部負担してあげるケースも少なくないでしょう。

ここでは、親子間で不動産の贈与を行うときの注意点について確認しておきましょう。

親が子供に対して土地や住宅、マンションなどの贈与を行った時にも、年間110万円を超えれば、贈与税が発生します。

ただし、親子間での贈与では、一定の要件を満たせば後述する「相続時精算課税制度」という特例を使えるため、贈与税を非課税にすることも可能です。

親子で共有名義の住宅など不動産を購入する場合には、登記する持分割合が、購入費の負担割合と異なると、贈与税が発生する可能性があります。

例えば、親子で半分ずつの持分割合で購入し登記した住宅の4,000万円のローンを、親が3,000万円負担してしまうと、親から子へ1,000万円の贈与があったものとみなされて、この部分に贈与税が発生します。

そのため、親子で不動産を共有名義で購入する場合には、不動産登記と住宅購入の費用負担が異ならないようにする必要があります。

また、現在所有する住宅などの不動産を親から子へ名義変更する場合にも、親から子への贈与とみなされ贈与税が発生してしまう可能性があるため、注意が必要です。

ある人が所有している土地の上に、別の人がマイホームを建てるような場合には、土地に借地権を設定して権利金を支払い、また、借地権の設定後には、定期的に借地料を支払うのが一般的です。

しかし、親の土地に子どもが家を建てて、借地権設定時の権利金や、その後の借地料をまったく支払わないケースがあります。このように無償でものを貸すことを、使用貸借と言います。

借地権が相続できるのに対して、使用貸借という権利は、借主の死亡によって終了してしまうほど弱い権利であることから、国税庁は、「使用貸借に係る使用権の価額は、ゼロとして取り扱う」としています。よって、使用貸借権自体に贈与税は発生しません。

しかし、親の土地を子が使用貸借した場合は、子はこの土地をタダで使用収益できるので、本来支払わなけれならない借地料分の利益を地主である親から受けていることになります。この利益について贈与税が課税される可能性があります。

ただし、利益を受ける金額が少額である場合、または課税上弊害がないと認められる場合には、課税しなくてもよいという扱いなっています。

例えば、親が所有する賃貸アパートの一室に、子供が賃料を払わずに居住していると、親から子へ賃料を毎月贈与しているのと同じ効果があります。

贈与税の原則通りに考えると、賃料の時価が年間で110万円を超えるような場合には贈与税が課税されることになります。しかし、国税庁の相続税法基本通達9-10では、利益を受ける金額が少額である場合、または課税上弊害がないと認められる場合には、課税しなくてもよいという扱いなっています。

ただし、親が借金して購入した高級マンションに、独立している息子夫婦が無償で入居しているといったケースでは、贈与税が課税される可能性があります。

また、親が不動産投資のために法人名義で所有しているアパートの一室に息子が無償で住むと、現物給与(金銭以外の現物を与えること)として所得税が課せられることもあり、注意が必要です。

贈与税には、親子間でも利用できる、贈与税を減額できる特例があります。

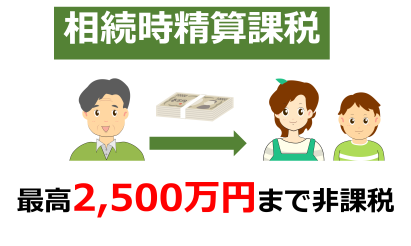

相続時精算課税制度とは、祖父母や親が子や孫に贈与した財産と、亡くなった時に子供に対して相続させた財産とを合算して、相続税を計算する制度です。

相続時精算課税制度を使うと、2,500万円までの財産であれば親が生きている間に渡した財産を贈与税非課税とすることができます(その代わり、親がなくなったときにはその2,500万円までの財産を相続財産に含めて相続税を計算します)。

相続税には「3000万円 + 相続人の数 × 600万円」までの非課税枠があり、この制度を上手に使うことにより贈与税と相続税のトータルで税金の負担を小さくできる可能性があります。

2024年からは、相続時精算課税制度でも、贈与税の110万円の基礎控除額が使えるようになり、基礎控除以下の贈与であれば贈与税の申告も不要になるため、利用しやすくなります。

ただし、相続時精算課税制度を利用する際には、一定の要件を満たさなければなりません。詳しくは、次の記事をご一読ください。

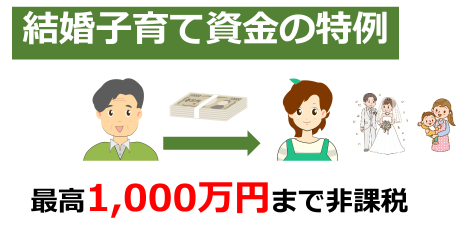

親が子供の結婚や子育て費用(つまり孫の生活費用)を一括して贈与する場合には、子1人あたり1,000万円(結婚費用の場合は300万円)までであれば非課税となる制度が利用できます。

なお、この制度を利用するためには、金融機関経由で「結婚、子育て資金非課税申告書」を税務署に対して提出する必要があります。

親が子供の教育費用を一括して贈与する場合には、子1人あたり1,500万円まで非課税となります。

上記同様に、金融機関経由で「教育資金非課税申告書」を税務署に提出する必要があります。

ここまでご説明して、「親子の間なら贈与したってバレないのでは?」と考える方もいらっしゃるかもしれません。

確かに、贈与税は、自ら申告することを前提としています。だからとって、申告しなくてもバレない分けではありません。税務署の調査能力を甘く見てはいけません。

税務署は、強力な調査権限を有しており、銀行は、正当な理由がなければ持っている情報を開示しなければなりません。

銀行は、10年間取引履歴を保管する義務を負っており、税務署は、相続人全員について調査権限を有します。大きな贈与をした場合には、申告がなくても、預金の流れを把握すれば相続の際にバレてしまいます。

贈与税を支払うのが嫌ならば、銀行を通さないお金で、銀行を経由せずに贈与するしかありません。賢く節税し、正しく申告したほうが、結局はお得なのです。

親子間で贈与する際に発生する贈与税について解説しました。

子供の人生に節目ごとに親が子を援助することは珍しいことではありません。できれば援助する金銭には、税金などを引かれずに子供に全て渡したいものです。

ご紹介した親子間での贈与税の特例については、利用のために贈与税の申告が必要になるケースもあります。実際に利用する際には、一度税理士に相談することをおすすめします。