事業承継におけるM&Aと基本的な流れ

事業承継の方法には次の3つの方法があります。

- 親族内承継:子供など親族に事業承継

- 社内承継:親族以外の役員や社員に事業承継

- M&A:第三者に事業承継

中小企業での事業承継といえば以前は親から子への親族内承継が多かったのですが、近年では後継者不足や社会情勢の変化に伴って、M&Aを利用する経営者が増えてきました。M&Aによる事業承継対策は、譲渡を希望する企業にとっても一つのビジネスチャンスともなりえるため、最近では事業戦略、経営戦略の一つとして事業承継をM&Aによって行なうケースも増えています。

M&Aの概要と基本的な流れについて解説します。

目次

1.M&Aの概要

M&Aとは

M&A(Merger and Acquisition)とは、企業の合併や買収の総称です。アルファベット略語のため何やら難しそうですが、簡単にいえば企業同士がくっつたり離れたりすることです。企業の合併では、株式や資産、従業員が統合されるのはもちろんのこと、営業ノウハウや技術、許認可といった見えない資産も統合されます。

M&Aというと、外資系の大企業が他の企業をどんどん買収して乗っ取るというイメージが以前はありましたが、近年では国内の中小企業でも珍しくはなくなってきました。1990年台までは年間のM&A件数は1,000件以下でしたが、2000年代に入って急増し2006年ごろに2,500件以上とピークを迎えました。その後、リーマンショックの影響で件数は下がりましたが、2012年ごろからまた増え始めています。

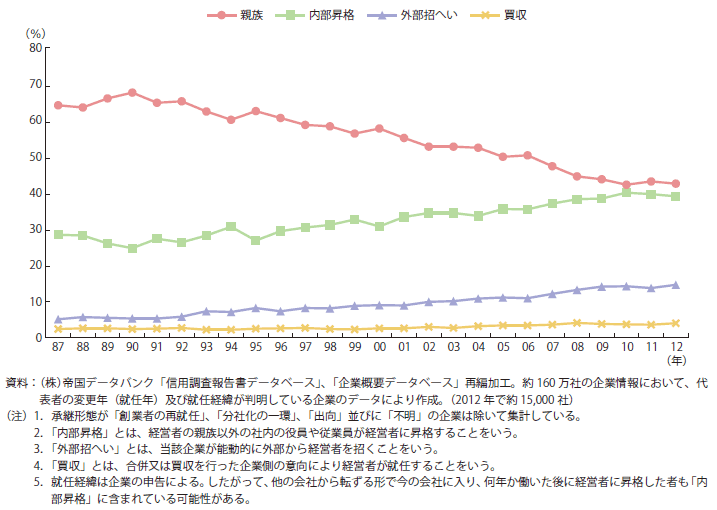

2014年版中小企業白書には事業承継の形態の推移が掲載されていますが、これを見ると、親族内承継の割合が徐々に低下し、社内承継(内部昇格)や外部からの経営者招聘、そしてM&Aの割合が増加していることがわかります。2007年以降は、親族内承継よりもそれ以外の方法による事業承継のほうが多くなっています。

【出典】2014年版中小企業白書:第3-3-10図 形態別の事業承継の推移

【出典】2014年版中小企業白書:第3-3-10図 形態別の事業承継の推移

一方で、事業が黒字で順調にいっているにもかかわらず、後継者が見つからず、経営者の高齢化、健康(体力・気力)の問題で廃業せざるをえないケースも増えています。廃業する場合でも、既存の取引先や従業員をどうするか検討しなければいけませんので、事業売却という選択肢も重要になってきます。

M&Aの形態

M&Aには次のようにいくつかの形態があります。

| 合併 | 2つの企業が1社になること。 |

|---|---|

| 買収 | 50%超の株式を取得すること。 |

| 事業譲渡 | 会社の一部の資産、従業員、無形資産などからなる事業を譲渡すること。 |

| 資本参加 | 50%以下の株式を取得すること。 |

M&Aの多くは合併と買収ですが、会社の一部の事業だけを譲渡して規模を縮小し残った事業に専念する方法もあります。

2.M&Aの基本的な流れ

M&Aステップ1:仲介先に相談

M&Aは企業と企業を結びつける必要があるため、知り合いの会社でもない限りは、M&Aを仲介する機関に相談する必要があります。M&Aでは、法律・税制・経営戦略・労働者対応など検討事項が多岐に及びますので、専門的なノウハウを持つ仲介会社が望ましいです。場合によっては顧問税理士や顧問弁護士から紹介を受けられるケースもあります。最近ではM&Aを専門に扱う税理士も増えています。本当にM&Aが最良の選択肢なのかも含めて相談してみることをオススメします。

M&Aステップ2:仲介契約を結ぶ

仲介会社と契約を結びます。M&Aを成立させるためには、買い手企業に対して正確な資料を提供する必要があるため、まずは仲介会社と契約を結び、買い手企業を探すための資料作りを始めます。具体的には、社内の業績に関するあらゆる資料を提供し、「企業概要書」というものを作成してもらいます。この企業概要書がM&Aを成立させるためには非常に重要となります。当たり前の話ですが、ここでは会社のありのままの内容を提示します。最初は隠しておいて交渉が進んでから実はこんなリスクがありますと後から出すと、相手の心証を悪くするだけでなく、交渉が破談となる場合もあります。(2016年のあるM&A案件では、台湾の企業に買収された日本企業が、合意前日に3500億円の偶発債務を通知して問題になりました。)

また、この作業と並行して譲渡価格についても検討していきます。要するに自分の会社がいくらで売れるのかを様々な手法によって計算し検討していきます。M&Aを得意としている税理士であれば、このあたりは非常に得意とするところのはずです。企業評価の方法としては、主に時価純資産価額法、類似業種比準法などがあります。時価純資産価額法とは企業の資産を時価で計算する方法です。類似業種比準法では類似する会社の取引価格を参考にします。ただし、中小企業のM&Aでは価格に絶対的な基準というものは存在しません。あくまでも売り手と買い手が納得した価格でM&Aが成立します。ですので、経営者自身がこのくらいの価格で売りたいとある程度目安を持っておくことも大切です。

あと、この段階ではM&Aによる事業承継を計画していることを秘密にし、社内外へ情報漏えいしないように注意する必要があります。従業員がM&Aの計画を早めに知ってしまうと動揺して退社してしまうこともあり、そうなると計画が崩れてしまうからです。

M&Aステップ3:候補先の選定

M&Aを希望する経営者自身が、どのような承継先を望んでいるのかを的確に反映させるため、仲介会社がリストアップしている候補先からイメージに近いところを選定します。この時点ではまだ候補先は買収するかどうかは分かりません。あくまで経営者の希望として伝え、そこから仲介会社が候補先に提案をしていきます。

候補先を見つける作業は簡単ではなく数ヶ月から1年以上かかることもあります。候補先として最初に思いつくところは同業他社ですが、なかなか候補先が見つからないときは、視野を広く持つことも大切です。取引先や仕入先、顧客層が同じ異業種にも目を向けてみることで、候補先が見えてきます。

M&Aステップ4:買収交渉

興味を持つ候補先企業が出てきたら、企業概要書を用いて交渉を行ないます。ただし、この時点ではまだ個別の企業名は伏せた状態です。その後、本格的な買収交渉に移行する場合は、候補先と機密保持契約を結んだ上で、財務諸表や事業計画書などの詳細な情報を開示し、仲介会社を通して交渉を進めていきます。譲渡価格や、その他の条件(役員待遇、従業員雇用など)についても話し合います。そして、基本的な条件の合意がなされた場合は、基本合意書を締結します。

M&Aステップ5:買収監査

買収交渉が基本合意したら、最終確認を兼ねて買手企業が譲渡企業の財務状況などを直接調査します(デューディリジェンス)。具体的には、公認会計士や税理士を譲渡企業に派遣し、数日かけて法務、税務、環境などあらゆる面から企業概要書との整合性などを調査していきます。ここで当初の想定にない重大事実が発見されると、基本合意した譲渡価格の見直しにとどまらず、交渉が破談する可能性もあります。

M&Aステップ6:M&A成立

買収監査ののち、全ての細かな条件について最終交渉を行い、両者が完全に合意に至ると、ようやくここでM&Aが成立します。売買契約を締結し、株式の譲渡、代金支払いなどを行います。現経営者から買手企業に経営権が移り、現経営者は代表の座から退いて、金融機関等からの個人保証も外れることとなります。

M&Aステップ7:承継作業

M&Aが成立しても、前経営者がすぐに会社を去るということはほとんどなく、当面の間は何らかの形で会社に残ることが通常です。新経営者と業務委託契約を結んだり、代表権のない会長職に就くなどして、半年から1年くらいの間は会社経営をサポートします。

法律・財務の面では売買契約と代金支払いでM&Aは終了ですが、実際の業務の承継プロセスは一朝一夕ですむものではなく、しばらくの時間を要します。特に重要なのは従業員への対処です。ある日突然、自分が勤めている会社が買収されたと聞かされれば大きな衝撃を受けますので、M&Aに至った経緯や今後の待遇などを前経営者から十分に説明する必要があります。M&Aを不服とする従業員への対処や取引先の円滑な引き継ぎなどは前経営者の重要な責務です。

以上がM&Aの基本的な流れです。

3.M&Aの税制

事業の後継者がいないとき、廃業して清算するよりも、M&Aを活用したほうが税制面でも有利になります。

清算での税金負担

会社を解散し清算した場合は、まず、法人に対し清算した事業年度の所得に対する法人税が課税されます。

その際、その事業年度の益金の額から損金の額を差し引いた金額が課税所得となり、法人税等(法人税・住民税・事業税=実効税率約30~35%)が課税されます。

その後、資産と負債の差額から法人税等を差し引いた金額が株主に分配されますが、その際、資本金以外の分配部分については配当所得となります。配当所得は総合課税の対象であり、高所得者であれば、所得税45%+住民税10%-(配当控除5%+1.4%)=48.6%の税金負担となります。

会社の清算では、会社に法人税がかかり、さらに株主である社長に配当課税がされますので、高額な税金負担となるケースが多いです。

M&Aでの税金負担

M&Aの場合では、資産と負債の差額が売却価格であるとすると、この金額から株式の取得費(=資本金)を控除した金額が株式譲渡所得となり、所得税15%+住民税5%=20%の税金負担ですみます。

M&Aでは、株式の譲渡所得の20%課税だけで完了しますので、一般的に会社を手放す場合にはM&Aが有利であるといわれています。

4.M&Aの基本的な流れのまとめ

M&Aは手続的には非常に事務的なように感じますが、実務的には譲渡企業、買手企業双方の従業員にもしっかりとした説明をする必要があります。いくら書類上譲渡が成立しても、それによって従業員のモチベーションが低下してしまっては意味がありません。

特に事業承継としてM&Aを活用する場合は、幹部社員を含めしっかりとした根回しや説得がとても重要となります。M&A成立までは基本的には社内外に秘密で進めますが、信頼できる幹部社員がいて協力してくれれば大きな助けとなるでしょう。

また、M&Aは企業の価値をお金に換算するという、極めてシビアかつ高度な専門的知識を必要とします。そのため、M&Aを検討する際には、まずは事業承継の他の選択肢も含めて、総合的に検討する必要があります。M&Aの検討から実際の成立までに早くても数ヶ月から長ければ数年かかりますので、事業承継を思いついたらなるべく早い段階で、一度、事業承継に強い税理士に相談すると良いでしょう。

税理士相談Cafe編集部