相続税額を知りたい!相続財産の基本的な評価方法を網羅して解説

相続税の計算は、相続財産の金額が元になります。そして、相続財産の金額は、財産の種類ごとに財産評価計算により算出されま…[続きを読む]

MUFG資産形成研究所の2020年の調査によれば、親から相続した財産額の平均値が3,273万円、中央値が1,600万円です。

遺産の額が1,000万円前後という相続人も多いと推定されます。

そこで、1,000万円の遺産に相続税はかかるのか、かからないとすればどうしてかからないのか解説します。

【出典】退職前後世代が経験した資産承継に関する実態調査「第1章親子の居住地・地域による資産承継の傾向」9頁|MUFG資産形成研究所

目次

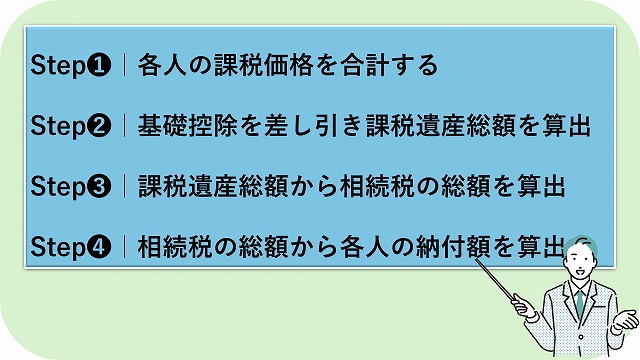

相続税は、次の4つのステップで計算します。

そこで、4つのステップに従って、実際に1,000万円の遺産にいくらの相続税がかかるのか、次の事例を使って実際に計算してみましょう。

事例1.

- 被相続人:父親

- 相続人:母親・長男

- 相続財産

父親の団体信用生命保険によりローンの残債を支払った自宅の相続税評価額1,000万円

現金500万円

その他のローン500万円(母親が負担)- 遺産分割で各相続人が取得した相続財産

母親:自宅1,000万円

長男:現金500万円

最初に、各相続人が遺産分割で取得した相続税が課税される価格を計算し、合計します。

相続税の課税対象となるのは、次の財産を挙げることができ、財産ごとに相続税の評価方法が異なります。

相続税の課税対象になる財産

一方、相続財産であっても、次の通り、相続税がかからないものもあります。

相続税の課税対象にならない財産

各相続人の課税価格からは、ローンや未払い金などの債務や、被相続人の葬式費用は、差し引くことができます。

ただし、債務や葬式費用として控除が認められる範囲や、利用できる人は限定されているので、事前に確認しておくといいでしょう。

事例の課税価格を合計すると、以下の通り1,000万円です。

- 母親:自宅1,000万円ー借入金500万円=500万円

- 長男:現金500万円

合計:1,000万円

相続税には、相続人の生活を守るために、一定額までは非課税とする基礎控除が設けられています。

基礎控除の計算方法は、以下の通りです。

基礎控除額=3,000+(600万円×法定相続人の数)

相続税は、各人の課税価格の合計額である「正味の遺産額」が、この基礎控除の額を超えた部分である「課税遺産総額」にかかります。つまり、正味の遺産額が、基礎控除以下であれば相続税はかからず、申告の必要もありません。

仮に法定相続人が1人でも、基礎控除の額は3,600万円となり、正味の遺産額が3,600万円を越えなければ相続税は発生しません。したがって、遺産の総額が1,000万円以下であれば、相続税がかかることはありません。

では、事例における基礎控除の額を計算し、課税遺産総額を算出してみましょう。

事例における課税遺産総額は-3,200万円であり、基礎控除を超えないため、相続税申告も必要ありません。

せっかくなので、相続税の計算方法を最後までご説明しましょう。

次に、相続税がかかる課税遺産総額を各相続人が法定相続分で取得したと仮定して各相続人の相続税を計算し、合計して相続税の総額を算出します。

ただし、このステップでは、相続税の総額を算出するために各相続人の相続税の額を計算するだけであり、各相続人の納付すべき相続税額は、次のステップで計算します。

例えば、以下の事例で考えてみることにしましょう。

事例2.

- 相続人:被相続人の配偶者・長男

- 正味の遺産額:5,000万円

- 基礎控除額:4,200万円

- 課税遺産総額:800万円

配偶者と長男の法定相続分は、同じ2分の1ずつです。

課税遺産総額800万円×法定相続分1/2=400万円

相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | - |

| 1000万円超から3,000万円以下 | 15% | 50万円 |

| 3000万円超から5,000万円以下 | 20% | 200万円 |

| 5000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

【出典】「No.4155 相続税の税率」|国税庁

上記の相続税率に従えば、相続税の総額は以下の通り80万円です。

400万円×10%×相続人2人=80万円

最後に、算出した相続税の総額を、実際に遺産分割で各相続人が取得した遺産が正味の遺産額に占める割合で案分すると、各相続人の納付すべき相続税の額を算出することができます。

事例2.では課税遺産総額が800万円です。基礎控除額4,200万円を加えると、正味の遺産額は5,000万円になります。

この5,000万円を、実際の遺産分割では配偶者が3,000万円、長男が2,000万円取得したとすると、それぞれが納めるべき相続税の額は、次の通りとなります。

上記の計算では、配偶者の相続税が48万円となりました。しかし、この事例で配偶者に相続税が課税されることはありません。一般に相続税の配偶者控除として知られる「配偶者の税額軽減」があるからです。

この控除を利用すると、配偶者が実際に取得した遺産の額が、配偶者の法定相続分か1億6,000万円いずれか大きい方を超えない限り、配偶者に相続税がかかることはありません。

ただし、この控除を利用するには、相続税が非課税となっても、配偶者も相続税の申告をしなければなりません。

したがって、事例2.における納付すべき相続税は、長男の32万円のみとなります。

遺産の洗い出しから漏れている財産が原因で相続税が課税されることになると、申告していないなければ無申告加算税などのペナルティが発生します。

そこで、遺産を洗い出す際に、漏れてしまいがちな財産を挙げておきましょう。

ビットコインを代表とする暗号資産や、電子マネーといったデジタル遺産も、もちろん相続税の課税対象です。

しかし、デジタル遺産は、本人以外がその所有を知らないこともあり、知っていたとしても本人認証がわからなければ、額を正確に知ることもできません。

民法上、被相続人が死亡したことで受取人が手にする保険金や、退職金は受取人固有の財産で、遺産分割の対象ではありません。

しかし、相続税法上これらの財産は、被相続人の死亡を原因として発生した「みなし相続財産」として相続税の課税対象です。

ただし、死亡保険金や死亡退職金に課される税金が相続税となるには一定の条件があり、相続税の課税対象となっても、以下の非課税枠があります。

死亡保険金・死亡退職金の非課税枠=500万円×法定相続人の数

贈与された財産には贈与税が課税されますが、課税方法によって、相続時精算課税制度と暦年贈与とに分けることができます。

贈与による相続税の課税回避を防止するために、一定の贈与財産には、相続税も課されています。

ただし、相続税には、贈与税額控除があり、既に支払った贈与税額は相続税額から控除することができます。

相続時精算課税制度を利用して贈与された財産は、相続時に相続財産に加算されて相続税を計算します。

しかし、税制改正により年間110万円の贈与税の基礎控除が追加されたため、年間110万円までの贈与は相続財産に加算されることはありません。

暦年贈与には、生前贈与加算制度によって、相続開始前一定期間内の贈与財産の額をすべて相続財産に加算して相続税を計算します。

相続時精算課税制度とは異なり、生前贈与加算期間内の贈与であれば、基礎控除内の額も加算されてしまいます。

さらに、税制改正によって、生前贈与加算の期間が、3年から7年に延長されました。ただし、7年前の贈与が改正適用後すぐに加算されるわけではなく、経過措置として徐々に延長され、相続開始から7年前の贈与すべてが加算されるのは、2031年1月1日に発生した相続以降です。

最後に、相続税申告の注意点を挙げておきます。

正味の遺産額が基礎控除以下であれば、相続税はかからず、しかも申告の必要はありません。

一方、配偶者控除や小規模宅地等の特例のように特例を利用して相続税がかからない場合には、申告が必要な申告もあります。

例えば、配偶者控除を利用して相続税が非課税になっても、申告を忘れると控除をすることができません。税務署から控除の申告漏れを指摘されると、その時点では控除のないものとして、無申告加算税や延滞税が課される可能性もあります。

相続税は、原則現金一括納付です。延納や物納は、要件が厳しくそう簡単に受けてはくれません。

相続税がかかりそうな場合には、納税資金を確保しておく必要があります。

納税資金の準備は、預貯金・現金以外が主な遺産の方にとって頭の痛い問題で、十分な検討が必要です。相続税の申告も含め、税理士に依頼するのも1つの方法です。

相続税申告と相続税の納付は、被相続人の相続開始を知った翌日から10カ月が期限となっています。

遺産が1,000万円だから相続税はかからないと、安心して遺産の洗い出しを怠れば、後からペナルティが課されないとは限りません。

不安を感じる方は、一度相続に強い税理士にご相談ください。