会社設立(法人化)による相続税+所得税のトータル節税対策

アパート・マンション等の不動産賃貸経営をしている人が行なう相続税対策の一つとして「会社設立(法人化)」があります。つまり、不動産賃貸経営を個人の大家さんとして行なうのではなく、不動産会社として行なう事で、相続税や所得税を含めてトータルで節税しようという狙いがあります。

目次

なぜ会社設立をして賃貸経営をすると相続税が節税になるの?

会社を設立してアパート・マンション賃貸経営を法人化すると、一カ所に集中していた所得を分散させることができるため、これによって相続税を大幅に節税することができるのです。

【具体例で説明しましょう】

例えば年間ベースで1,000万円の不動産所得があるとします。これを個人大家として20年間営んだ場合、

1,000万円×20年=2億円

つまり、合計2億円の現金資産をつくる事になり、ここで本人が死亡して相続が発生した場合は、この2億円をもとに相続税を計算する事になります。

(不動産所得に対して所得税がかかりますが、ここでは計算を省略しています。)

同じケースで会社設立したとして考えてみましょう。

不動産管理会社を設立しそこから本人が給料として所得を受け取ることにしたとします。

仮に年俸を本人500万円、配偶者250万円、子供250万円として給料を支払う内容とすると、仮に20年経過後に本人が死亡したとしても。

500万円×20年=1億円

となんと課税対象となる財産が半分まで圧縮できてしまうのです。

(給与所得に対して所得税がかかりますが、ここでは計算を省略しています。)

さらに、配偶者や子供が受け取った給料を貯蓄して納税資金として利用する事も可能なのです。

つまり、不動産賃貸経営を会社設立によって法人化することで、相続税の節税対策だけではなく、納税資金対策も同時に行なう事が出来てしまうのです。

不動産管理会社を設立するには「宅建免許」が必要なのでは?

不動産賃貸経営を法人化するとなると、いわゆる宅地建物取引士の資格を取得して、宅建免許を申請する必要があるのでは、とお考えの方もいるのではないでしょうか。

ご安心ください。

アパートやマンションの賃貸管理をするだけであれば、宅建免許の取得は必要ありません。

そもそも宅建業とは、

(1) 自らが行う宅地や建物の売買や交換

(2) 売買や交換、貸借をするときの代理や媒介を業として行うこと

を言いますので、自分の不動産を賃貸してそれを管理するだけであれば、宅建業に当たらないため、免許の申請は不要なのです。

会社を設立すると、所得税の負担が軽くなる!

不動産賃貸業を個人から法人に切り替えると、個人の「所得税」に当たる税金は、法人の場合「法人税」に変わる事になります。そのため、所得税と法人税の税率の違いによって、節税効果が発揮される事になるのです。

現在の日本では、所得税を増税、法人税を減税の傾向にあり、2016年時点では、所得税・住民税の最高税率は55%であるのに対して、法人税の実効税率は約30%となっています。中小企業(資本金が1億円以下の法人)の800万円以下の所得に限っては、実効税率は20%台前半です。

個人の場合、所得が低いと税率も低いため、500万円以下の所得であれば個人の税率の方が有利な可能性がありますが、600万円を越えてくると税率が法人の方が有利になる可能性が出てきます。

単純に実効税率だけを比較した場合、次のようになります。(東京都の場合)

【所得100万円の場合】

個人の所得税、住民税、事業税の実効税率:15.6%

法人の法人税、住民税、事業税の実効税率:29.5%

【所得600万円の場合】

個人の所得税、住民税、事業税の実効税率:25.8%

法人の法人税、住民税、事業税の実効税率:24.4%

このように単純に比べてみると、所得が600万円を越えてくると、不動産賃貸経営を法人化した方が、所得にかかる税金面においても有利になるのです。

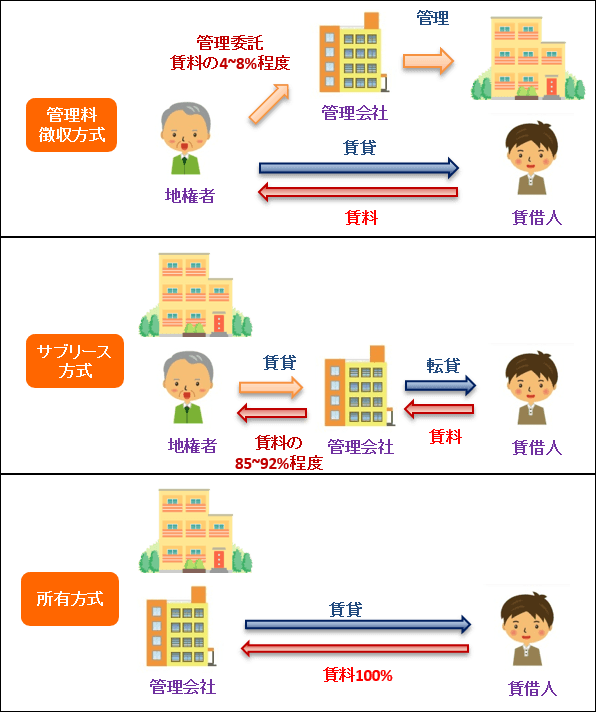

不動産管理会社の形態

不動産管理会社には、大きく分けて3つの形態があり、形態の違いにより、所得税の負担の軽くなり方が異なります。上記までの内容は、③所有方式を想定しています。

①管理料徴収方式

不動産名義は地権者個人で、賃借人と直接、賃貸契約をし賃料をもらいます。管理会社には管理委託費として、賃料の4~8%程度を支払います。この場合は、4~8%程度しか費用にできず、残りは所得となり、所得税を支払います。

②サブリース方式

不動産名義は地権者個人ですが、いったん管理会社と賃貸契約を結び、管理会社から賃借人に転貸して賃料をもらいます。管理会社で管理コストなど経費を差し引き、賃料の85~92%程度を地権者個人に支払います。この場合は、地権者の所得を8~15%程度削減できますが、残りは所得となり、所得税を支払います。

③所有方式

不動産名義は管理会社で、管理会社が賃借人と賃貸契約をして賃料を100%もらいます。管理会社で管理コストなど経費を差し引き、残りは管理会社の所得として法人税を支払います。地権者個人には所得税はかかりません。最も節税効果が高い方式です。本稿では、この所有方式を前提に説明しています。

アパート・マンション賃貸経営の法人化のデメリット

①設立にかかる費用

会社を設立するためには、どんなに安く見積もっても一定の設立費用がかかります。では、極限まで節約したとして、いくらあれば会社設立ができるのでしょうか。

【株式会社の場合】

資本金:1円〜

定款に貼る印紙代:4万円(行政書士に依頼して電子定款で作成すると、印紙代が不要になります)

公証人認証手数料:5万円

謄本交付手数料:2,000円程度

登録免許税:15万円

よって、仮に資本金を1円とした場合、およそ24万円あれば株式会社の設立は可能になります。

ただ、もっと安く会社を設立したいという場合は、合同会社という方法もあります。

【合同会社の場合】

出資金:1円〜

定款に貼る印紙代:4万円(同じく電子定款で不要となります )

謄本交付手数料:2,000円程度

登録免許税:6万円

となり、およそ10万円もあれば会社を設立する事が可能です。

②帳簿類の作成負担

個人でも法人でも不動産賃貸経営における帳簿類の作成義務はありますが、法人になると、必要な帳簿類の記載事項が増えるため、個人のときよりも経理負担が非常に大きくなります。

そのため不動産賃貸業を法人化した場合については、会計業務を税理士に委託するのが一般的です。税理士に委託すれば、税理士報酬がかかる事になります。

税理士報酬は委託内容によって異なりますが、小規模会社の場合は、だいたい毎月2~3万円程度です。

③取得不動産が時価評価になる場合がある

株式所有者の相続が開始する3年以内において、その会社が取得した不動産については、相続税の課税評価額について時価、つまり取得価格で計算しなければなりません。

これに対して、個人であれば、土地は路線価(地価公示価格の8割程度)、建物の場合は固定資産税評価額(7割程度)で評価できるため、相続税を圧縮することができます。

また、法人では小規模宅地の特例を利用できませんので、最大80%減額できる特例のメリットを生かせません。

このように、相続開始直前で不動産を取得すると、相続税がかえって値上がりする可能性があるため注意が必要です。

④不動産取得税、登録免許税の負担

会社を設立して、本人名義の不動産を会社名義に変更しようとすると、不動産取得税と、所有権移転登記の際に登録免許税が課税されます。

高齢者の会社設立(法人化)は相続税負担増の可能性大!

冒頭で、会社を設立して賃貸経営をすると相続財産を圧縮できると説明しましたが、20年という長い年月をかけて給与という形で配偶者や子供に移転していくからこそ可能なものです。もし、建物名義を法人に変えてすぐに亡くなってしまうと、上記の会社設立の費用や各種税金の負担が発生しただけで何のメリットもなく、小規模宅地等の特例も適用できず、相続税はかえって大きくなってしまいます。

人はいつ死ぬかわかりませんので、一概にはいえませんが、参考基準としては、70歳以下であれば会社設立(法人化)の節税効果あり、70歳以上であれば効果なしと言われています。ご自分の年齢や健康状態を把握したうえで、よくご検討されることが望ましいです。

また、すでに高齢であるが所得税が高いことがどうしても気になるようでしたら、ご自分の代ではなく、相続後に子孫の代で会社設立(法人化)することも考えられます。不動産を相続させたい子供が決まっているのであれば、その子供によく話をしておきましょう。

法人化による節税対策のまとめ

このように、不動産賃貸経営の法人化はメリットもあればデメリットもあるため、ご自身が本当に法人化した方が良いのかどうかは、あらかじめ税理士に相談した上で行なう事をオススメします。

本件では、相続税に始まり、所得税、固定資産税+都市計画税、不動産取得税、法人化費用(法人設立登記、所有権移転登記)などを含めたトータルでのシミュレーションが必要ですので、普段つきあいのある顧問税理士ではなく、相続に強い税理士に改めて依頼するほうが良いでしょう。

税理士相談Cafe編集部