相続税は不動産評価に強い税理士に依頼しよう!

相続財産に不動産が含まれている場合、その評価額によって相続税が大幅に変わります。相続税の不動産評価をなぜ専門の税理士…[続きを読む]

相続後の忙しさが落ち着いた頃、税務署から「相続税についてのお尋ね」という書類が突然届くことがあります。相続税のことなど頭になかったと驚く方も多いことでしょう。

お尋ねの中には「申告要否検討表」が同封されており、記入して返送する必要がありますが、どうしたらよいか戸惑ってしまうことがあります。

今回は、相続税についてのお尋ねがどのようなものなのかを記入方法も踏まえて解説していきます。

目次

そもそも相続税についてのお尋ねとは、どのようなものなのでしょうか。

人が亡くなった場合には、死亡日から1週間以内に市区町村役場に死亡届を提出しなければなりません。

この死亡届の内容は役場から税務署に流れるようになっており、死亡届が提出されると自動的に税務署は相続の発生を把握できるようになっています。さらに税務署は、人の預貯金、保険金受取額、固定資産などの財産情報を、銀行、保険会社、役場などから得ることができます。

そして、これらの情報から相続税の申告が必要であるかもしれないと判断された人に対しては、今回解説する「相続税についてのお尋ね」が送付されることになります。決してすべての相続に対して送付されているわけではありません。

お尋ねを送付する目的は、税務署がその相続についての内容の確認と相続税の申告期限までに申告を促すことにあります。

相続税の存在を知らなかった人や相続税逃れをしようとしていた人などが、この「お尋ね」を受け取った場合には、再度、相続財産の確認をしてもらうことができます。

また、税務署が相続税がかかることを把握していると知ることで、自主的に申告してくれることに繋がります。

お尋ねは、相続開始後半年から申告期限の3カ月前までには送付されてきます。

場合によっては、相続開始後数年経過してから送付されることがあり、この場合には税務署がその数年の間に何らかの情報を得て、確実に申告が漏れていると判断した可能性が高いです。

送付された封筒の中には、「相続税の申告要否検討表」という書類が入っており、必要事項を記入して税務署に返送します。

要件表については、ご自身で記入してもらって構いません。税理士についてもらっている人は、依頼すれば書いてもらえます。

記入方法については、次項で詳しく解説します。

相続税申告を行う人については、提出の必要はありません。そのまま期限内申告を行ってください。届いたお尋ねについては破棄しても大丈夫です。

提出が必要なのは、相続財産が基礎控除以下であるなどで相続税が発生せず、相続税申告を行う必要がない人です。

検討表は税務署から回答をお願いされているようなものであり、提出が義務でもなければ、未提出なことに対してペナルティがあるわけでもありません。

しかし、任意提出であっても、お尋ねが送付されてきたということは、税務署は相続税がかかる相続財産があると見込んでいるということなので、税務署にいつまでも疑われている状態になってしまいます。場合によっては、確認のため税務調査になることもあります。

記入は手間ではありますが、きちんと提出して、相続税はかかりませんと税務署に知らせましょう。

【出典サイト】相続税関連情報|国税庁

財産などの状況から、相続税の申告が必要であると判断された人に対しては、検討表ではなく相続税の申告書用紙が同封されています。

申告書用紙が入っていた場合には、税務署は申告が必要である、または申告が必要である可能性が高いと判断していることになるので、申告する予定がなかった人は、再度申告の必要性をよく確認しましょう。納税者自身での確認には限界がありますので、税理士に相談することも検討しましょう。

それでは検討表の具体的な書き方を解説します。

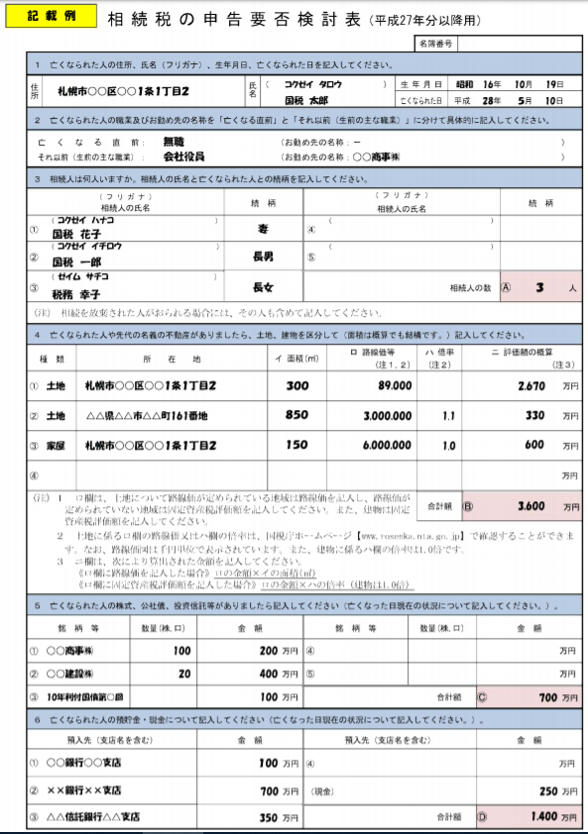

相続税の申告要否検討表(1/2)

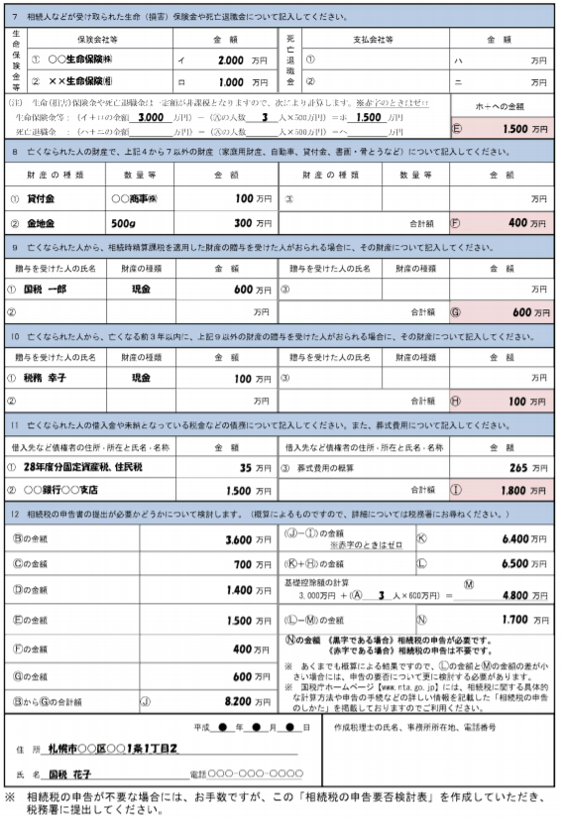

相続税の申告要否検討表(2/2)

この検討表は次の12項目に分けられています。

上記から主要な項目をピックアップして、それぞれ解説していきます。

ここは、亡くなる直前とそれ以前のことを書く必要があります。被相続人が高齢である場合には、定年退職後と定年前のことを書きます。

この項目は、相続放棄した人も含めて書きます。

被相続人の出生から死亡までが記載された戸籍謄本を確認しておくと確実です。被相続人に離婚歴がある場合には、思わぬ人が相続人となっていることがあるので特に注意しましょう。

こちらについては相続財産の内容になり、金額が最も大きい不動産から順に並んでいます。

不動産については、被相続人の所有しているものだけではなく、先代名義の不動産も書く必要がある点に注意しましょう。先代名義のまま相続登記されていない不動産についても、相続の実態があるならば相続財産となるからです。

また不動産は評価額を記載する必要があります。難しい場合には税理士に相談すると良いでしょう。

最後の項目では、1.~11.までの金額を基にして相続税がかかるか否かを概算で判定します。相続財産が基礎控除額以下で申告不要となった場合には、この検討表を返送して完了となります。

ただし、この検討表での計算はあくまでも概算であるため、相続財産と基礎控除額との差額が少ない場合には、詳細な計算が必要となる場合があります。

【出典サイト】相続税関連情報|国税庁

この項目は、相続税のお尋ねが届いたときはどうすればよいのかアドバイスや注意点などを解説していきます。

申告要否検討表は一般の人でも記入できるように、簡単な作りになってはいます。

ただ、不動産や骨とう品など自分で評価額を記載する箇所もあるので、難しいと感じる場合や、相続税の発生を左右するような大きな評価額の財産がある場合など、税理士に相談すると良いでしょう。

また検討表の最後に、作成税理士の上表を記載する欄があります。税理士が作成しているというだけで、税務署が受ける信憑性は増すでしょう。

申告要否検討表に必要な添付書類はありません。

ただし作成するうえで、相続税に与える影響が大きい事項については、資料を取得して確実な情報を記載した方が良いでしょう。

例えば、相続人の人数などを記載する際には、被相続人の出生から死亡までが記載された戸籍謄本の取得、不動産については登記簿謄本の取得、預金については残高証明書の取得などです。

検討表にこれらの資料を添付することは自由なので、証拠資料としてコピーを添付すると税務署もすぐに確認が取れます。

検討表に虚偽の記載をしたとしても、それ自体に対して何かペナルティがあるわけではありません。

しかし例えば、相続税が発生することは分かっていつつも、検討表に相続財産を少なく記載し、相続税申告の必要はないとして申告を逃れたとします。そして、その後に税務調査が入り、本来であれば相続税申告は必要だった、検討表の提出時点でも相続財産を隠そうとしていたと判断されると、相続税に重加算税等のペナルティが課される可能性があります。

虚偽記載は絶対にやめましょう。メリットはありません。

「相続税についてのお尋ね」は、ある一定額の財産を所有している人に対して、機械的に送付されるものです。届いたらかといって、税務署に何か疑いをかけられているというわけではありませんので、安心してください。

申告要否検討表への記入は難しいものではありませんが、必要に応じて税理士に相談しても良いでしょう。