災害被害にあったときの相続税の軽減・減免制度

この度の台風19号の被害を受けられた皆様方には、心からお見舞い申し上げます。

近年、日本国内において、このような甚大な被害をもたらす災害が多くなってきました。今回は、災害によって被害を受けたものの相続税の取扱いについて、評価方法や計算方法などとともに解説していきます。

目次

1.災害による相続税減免の内容

日本では災害による被害を受けられた方に対し、さまざまな「特例」が用意されています。災害の被害を受けられた方への税負担を少なくして、いち早く生活再建できるようにするものです。

特例の中には、「相続税の減免」が規定されています。相続税の減免の適用を受ける場合、その災害が相続税申告書の法定提出期限前に起こったのか、法定提出期限後に起こったのかで取り扱いが異なります。

なお、相続税の法定提出期限は、被相続人の死亡を知った日の翌日から10ヶ月以内となります。

1-1.災害が相続税申告書の法定提出期限前の場合

相続税の法定提出期限前に災害を受けた場合、相続により取得した財産の相続評価額から災害による被害額を控除した額が相続税の課税価額とされます。

災害による被害額は、その被害によって受け取った保険金や損害賠償金を差し引いた額になります。

1-2.災害が相続税申告書の法定提出期限後の場合

相続税の法定提出期限後に災害を受けた場合、災害にあった日以降に納付する相続税のうち、被害にあった財産を再計算することになります。

被害にあった財産の相続税評価額から被害額を控除した額が相続税の課税価額になります。この場合も、その被害によって受け取った保険金や損害賠償金を差し引きます。

ただし、免除される相続税額には、延滞税等の附帯税などは含まれません。後ほど被害額の計算方法についてご紹介します。

2.災害による相続税減免の要件

災害の被害にあわれた方は「災害減免法による減免」により、相続額が減免されます。次に該当する被害を受けられた場合には、相続税の減免が適用されます。

- 相続税の課税価額の計算の基礎となった財産の価額(債務控除後の価格)のうちに被害を受けた部分の価額(保険、損害賠償金等により補てんされた金額を除きます)の占める割合が10分の1以上であること

- 相続税の課税価格の計算の基礎となった動産等の価格のうちに動産等について被害を受けた価額(保険、損害賠償金等により補てんされた金額を除きます)の占める割合が10分の1以上であること

この1と2のどちらかに該当する場合は、「災害減免法」の適用が受けられ、相続財産から被害額を控除することができます。

3.災害による相続税減免の計算方法

上記の災害による相続税減免の要件に該当する方は、相続税が減免されます。災害減免法の適用を受けた場合は、次の計算式によって算出されます。

課税価額に算入する価額は、

被害額は、

3-1.被害額が明らかな場合の被害割合の計算

災害による被害が明らかな場合の計算は、以下の通りです。

被害割合は、

3-2.被害額が明らかでない場合の被害割合の計算

被害額や被害に受ける前の時価が明らかでない場合は、次の計算式により被害割合の計算を行います。

①保険金等による補填がない場合の被害割合

災害の被害を受けた財産で、保険金や損害賠償金の受け取りがない場合は次の表によって被害割合の計算を行います。ここでは、損壊と親水に分けてまとめました。

まずは<損壊>の割合です。

| 区分 | 被害区分 | 被害割合(%) | 摘要 | |

|---|---|---|---|---|

| 建物 | 家庭用財産 | |||

| 損壊 | 全壊・流失・埋没・倒壊 | 100% | 100% | 被害建物の残存部分に補修を加えても、再び建物として使用できない場合 |

| (倒壊に準ずるものを含む) | 建物の主要構造部の被害額がその建物の時価の50%以上であるか、損失部分の床面積がその建物の総床面積の70%以上である場合 | |||

| 半壊 | 50% | 50% | 建物の主要構造部の被害額がその建物の時価の20%以上50%未満であるが、損失部分の床面積がその建物の総面積の20%以上70%未満で残存部分を補修すれば再び使用できる場合 | |

| 一部破損 | 5% | 5% | 建物の主要構造部の被害が半壊程度に達しないが、相当の復旧費を要する被害を受けた場合 | |

続いて<浸水>です。

| 区分 | 被害区分 | 被害割合 | 摘要 | ||

|---|---|---|---|---|---|

| 建物 | 家庭用 財産 | ||||

| 浸水 | 床上 1.5m以上 | 平屋 | 80% (65%) | 100% (100%) | ・海水や土砂を伴う場合には、冗談の割合を使用し、それ以外の場合には、()内の割合を使用します。なお、長期浸水(24時間以上)の場合には、各割合に15%を加算した割合を使用します。 ・床上とは、床板以上をいい、二階のみ借りている場合は、「床上」を「二階床上」と読み替え平屋の割合を使用します。 ・二階建て以上とは、同一人が一階、二階以上とも使用している場合をいいます。 |

| 二階建て以上 | 55% (40%) | 85% (70%) | |||

| 床上 1m以上 1.5m未満 | 平屋 | 75% (60%) | 100% (100%) | ||

| 二階建て以上 | 50% (35%) | 85% (70%) | |||

| 床上 50㎝以上 1m未満 | 平屋 | 60% (45%) | 90% (75%) | ||

| 二階建て以上 | 45% (30%) | 70% (55%) | |||

| 床上 50㎝未満 | 平屋 | 40% (25%) | 55% (40%) | ||

| 二階建て以上 | 35% (20%) | 40% (25%) | |||

| 床下 | 15% (0%) | ― | |||

※1 金属造①は軽量鉄骨造のうち骨格材の肉厚が3㎜以下の建物

※2 金属造②は軽量鉄骨造のうち骨格材の肉厚が3㎜越え4㎜以下の建物

建物の取得価額が明らかでない場合は、「別表2 地域別・構造別の工事費用表」により算出した金額から償却相当費を差し引いた金額が、「被害があった時の時価」になります。

②保険金等による補填がある場合の被害割合

災害の被害を受けた財産で、保険金や損害賠償金の受け取りがある場合は、次の計算式により<被害割合>の計算を行います。

A.被害があった財産が建物の場合の時価

建物の取得価額が明らかな時は、取得価額から償却費相当額(下記、償却費相当額についてを参照)を差し引いた金額が、「被害があった時の時価」になります。

償却費相当額は、以下のように求めます。

- 業務用資産の場合は、事業所得や不動産所得の計算上必要経費に算入されている償却費の累積額

- 非業務用資産の場合は、「所得税法施行85条」の規定に準じて計算した金額

なお、非業務用資産の償却率は、布袋耐用年数に1.5を乗じた年数(1年未満は端数切り捨て)に対応する旧定額法の償却率になります。

非業務用建物(居住用)の<建物の取得価額>、以下のように算定します。

※経過年数の6か月以上の端数は1年とし、それ未満は切り捨てます。

非業務用建物(居住用)の償却率を以下の表にまとめました。

| 区分 | 木造 | 木骨 モルタル | (鉄骨)鉄筋 コンクリート | 鉄骨造 | |

|---|---|---|---|---|---|

| 金属造①(※1) | 金属造②(※2) | ||||

| 償却率 | 0.031 | 0.034 | 0.015 | 0.036 | 0.025 |

※1 金属造①は軽量鉄骨造のうち骨格材の肉厚が3㎜以下の建物

※2 金属造②は軽量鉄骨造のうち骨格材の肉厚が3㎜越え4㎜以下の建物

建物の取得価額が明らかでない場合は、地域別・構造別の工事費用により算出した金額から償却相当費を差し引いた金額が、「被害があった時の時価」になります。

都道府県別の工事費用を下の表にまとめました。

| 北海道 | 青森 | 岩手 | 宮城 | 秋田 | 山形 | 福島 | 茨城 | 栃木 | 群馬 | 埼玉 | 千葉 | 東京 | 神奈川 | 新潟 | 富山 | 石川 | 福井 | 山梨 | 長野 | 岐阜 | 静岡 | 愛知 | 三重 | 滋賀 | 京都 | 大阪 | 兵庫 | 奈良 | 和歌山 | 鳥取 | 島根 | 岡山 | 広島 | 山口 | 徳島 | 香川 | 愛媛 | 高知 | 福岡 | 佐賀 | 長崎 | 熊本 | 大分 | 宮崎 | 鹿児島 | 沖縄 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 木造(千円) | 167 | 158 | 174 | 171 | 161 | 166 | 175 | 165 | 165 | 165 | 161 | 169 | 176 | 173 | 170 | 171 | 168 | 165 | 177 | 184 | 169 | 174 | 172 | 180 | 160 | 168 | 157 | 164 | 159 | 161 | 173 | 177 | 182 | 166 | 172 | 157 | 171 | 164 | 175 | 160 | 162 | 162 | 162 | 157 | 148 | 160 | 185 |

| 鉄骨鉄筋コンクリート造(千円) | 350 | 145 | 11 | 203 | ― | 24 | 106 | 232 | 206 | 228 | 162 | 350 | 293 | 293 | 177 | 178 | ― | ― | ― | 383 | 138 | 244 | 244 | ― | 196 | 177 | 218 | 272 | ― | 227 | ― | ― | 248 | 243 | ― | ― | 82 | 165 | 10 | 159 | 144 | 201 | 208 | 191 | 331 | 37 | 208 |

| 鉄筋コンクリート造(千円) | 178 | 229 | 270 | 248 | 324 | 211 | 263 | 222 | 232 | 189 | 265 | 252 | 319 | 319 | 195 | 211 | 256 | 208 | 251 | 259 | 189 | 220 | 216 | 211 | 218 | 218 | 227 | 221 | 223 | 272 | 174 | 233 | 199 | 227 | 234 | 278 | 172 | 167 | 218 | 187 | 166 | 192 | 172 | 186 | 185 | 184 | 196 |

| 鉄骨造(千円) | 206 | 197 | 212 | 218 | 206 | 165 | 212 | 208 | 205 | 210 | 233 | 225 | 282 | 282 | 162 | 194 | 229 | 208 | 209 | 218 | 223 | 235 | 233 | 230 | 218 | 227 | 219 | 222 | 214 | 229 | 190 | 214 | 214 | 223 | 223 | 188 | 194 | 203 | 215 | 212 | 208 | 196 | 204 | 218 | 178 | 180 | 207 |

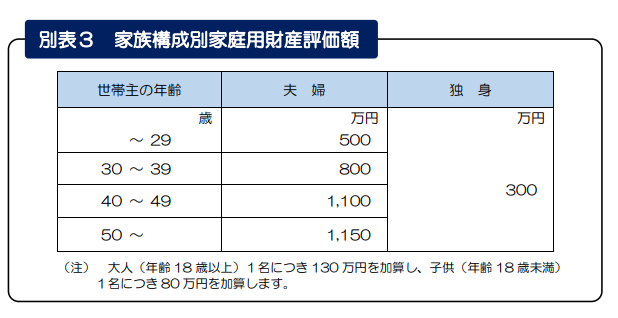

B.家庭用財産

家庭用財産の価額につ208いては、取得価額が明らかな場合は、取得価額から償却費相当額を差し引いた金額、また、取得価額が明らかでない場合は「「別表3 家251族構成別家庭用財産評価額」によって算出した金額が、「被害があった時の時価」になります。

C.車両

車両の価格については、取得価額から償却費相当額を差し引いた金額が、「被害があった時の時価」になります。

4.相続税の災害減免を受ける手続き方法

ここまで、災害被害を受けた場合の被害額の計算方法をご紹介しました。

ここでは、災害被害を受けた場合の「相続税の災害減免を受ける手続き」についてご紹介します。災害減免を受ける手続きは、災害被害を受けた日が相続税の法定提出期限の前か後かで異なります。

4-1.災害が相続税申告書の法定提出期限前の場合

災害が相続税申告書の法定提出期限前の場合は、相続税申告書に「災害減免法第6条の規定による相続税・贈与税の財産の価額の計算明細書」の添付が必要です。

この計算書には、災害による被害状況や被害額を記載します。提出期限は、原則的に相続税の法定提出期限内に相続税申告書を提出しなければなりません。

【参照】国税庁 災害減免法第6条の規定による相続税・贈与税の財産の価額の計算明細書

4-2.災害が相続税申告書の法定提出期限後の場合

災害が相続税申告書の法定提出期限後の場合は、「災害減免法第4条の規定による相続税・贈与税の免除承認申請書」に被害の状況や被害額等を記載し、災害被害後2ヶ月以内に税務署へ提出しなければなりません。

【参照】国税庁 災害減免法第4条の規定による相続税・贈与税の免除承認申請書

5.東日本大震災により被害を受けられた場合

平成23年に発生した東日本大震災は、未曾有の大災害でたくさんの方が被災されました。そのため、災害減免法により次の特例が施行されました。

納税地による相続税の法定提出期限の延長

青森県、岩手県、宮城県、福島県、茨城県の5県については、平成23年3月11日以降の相続税の申告・納付等の期限が延長されました。

課税価格の計算の特例(特定土地等・特定株式等の特例)

平成22年5月11日から平成23年3月10日までの間に、相続等により取得した特定土地等又は特定株式等の相続評価額は震災後を基準とした評価額で相続税の計算を行なうことができます。

納税の猶予

東日本大震災により、財産に相当な損失を受けた場合などで税金を納付することが困難な場合には、税務署に「納税の猶予申請書」を提出し、その承認を受けることにより、納税の猶予を受けることができます。

【参照】国税庁HP 東日本大震災により被害を受けられた方へ(相続税・贈与税関係)

まとめ

今回は、「災害被害にあった時の相続品の扱い」についてご紹介しました。

災害被害を受けられた場合は、「災害減免法」により相続税の減免の適用があります。この減免は、被災者にいち早く生活再建できるようにする法律です。災害被害を受けられた方はこの減免制度の適用の申請を行ってください。

税理士相談Cafe編集部