国際相続、外国人や海外財産の相続税・贈与税はどうなる?

グローバル化に伴って国際結婚や海外移住をするケースが増えていますが、その人が亡くなると、「国際相続」が発生します。

日本人で外国に移り住んで亡くなった場合、また、外国人が日本に住んでいて亡くなった場合など、国際相続には、いろいろ複雑なケースがありますが、その場合、日本の相続税・贈与税がどうなるのかを、簡単に見ていくこととします。

また、日本と関連の深い外国の一つとして、アメリカを例としながら、日本と外国が絡むケースについても紹介します。

1.国際相続とは?

国際相続とは、相続時に何らかの「国際的」な要素を持つ相続のことを言います。例えば、外国籍の両親を持っている、海外に資産を持っているなどが当てはまります。しかし、一見すると国際相続のように見えて、そうではないこともあるのです。そこで、まず「国際相続とは何か?」について見ていきます。

1-1.どの法律に準拠するかが重要になる

国際相続の手続きを取る上で、最も重要なことは「どの国の法律に準拠するか?(どの法律に基づくか)」という点です。なぜなら、準拠する法律が異なれば、相続のルールが変わってしまいます。つまり、相続人や相続税率など、全てが変わってしまうのです。

仮に3億円を相続した場合、各国の税負担率は、日本9.53%、イギリス12.07%、フランス7.69%、ドイツ1.25%、アメリカ0%(2016年3月時点)となっています。国によって税制が変わるため、どの法律に準拠するかが重要になるのです。

1-2.準拠する法律は「被相続人」の国籍で決まる

どの法律に準拠するかは「被相続人」の国籍によって決まります。つまり、死亡する人がどこの国籍なのかが重要なのです。例えば、被相続人が日本国籍であれば、日本の相続税のルールが適用されます。また、被相続人が外国籍であれば、その国の相続税のルールが適用されるのです。

このルールは、「法の適用に関する通則法」第36条によって決められており、「相続は、被相続人の本国法による。」となっています。ただし、被相続人の本国の法律で、日本の法律によるべきと定められていれば、日本の法律に従うことになります。

少し難しい話になりますが、国をまたがった個人に関する法律を定める法律は国際私法と呼ばれており、日本では「法の適用に関する通則法」というものがあります。その通則法によると、「相続については、被相続人の本国法が適用される」とあります。つまり、亡くなった人の母国の法律に従って相続が行われます。ただし、その亡くなった人の母国の国際私法に、日本の法律によるべきと定められているときは、日本の法律が適用されます。もう少し詳しく整理してみましょう。

外国人が亡くなった場合、誰が相続人となるか、その順位はどうなるか、相続の分け前や相続の承認・放棄等については、亡くなった人の母国の法律が適用されます。妻や子供が日本人であっても、亡くなった夫が外国人であれば、その夫の母国の法律に従って相続することになります。

逆に亡くなった人が日本人であれば、相続人が外国人であっても、日本の法律が適用されます。亡くなった人(被相続人)が外国人であるか日本人であるかによって、どの国の法律が適用されるかが決まります。

ただし、亡くなった人の母国の法律で、日本の法律によるべきとされていれば、日本の法律に従うことになります(法律用語で、これを「反到」といいます)。つまり、日本で生活しているのだから、母国の法律に従うよりも日本の法律に従うほうが自然だろうという発想です。

1-3.母国の法律を適用する国、日本の法律を適用する国

相続の際に拠り所となる法律を準拠法といいます。母国の法律が準拠法となるか(母国の法律に従わせるのか)、日本の法律が準拠法となるか(日本の法律に従わせるのか)、国によって異なります。また、財産の種類によって異なる場合もあります。

相続財産の種類を問わずに全ての場合につき、亡くなった人の母国の法律に従うとしている国には、イタリア、ドイツ、オランダ、ブラジル、日本、韓国、台湾などがあります。

また、亡くなった人が住んでいる国の法律に従うとしている国には、スイス、デンマークなどがあります。

一方、不動産はそのある場所の国の法律に、動産(預貯金・株式等)は亡くなった人が住んでいる国の法律に従うとしている国には、イギリス、アメリカ、フランス、ベルギー、中国、北朝鮮などがあります。

たとえば、亡くなった人が韓国人の場合は、韓国の法律に従って相続することになります。一方、亡くなった人が中国人であれば、日本の法律に従って相続することになります。

亡くなった人の母国の法律に従う場合には、その国の法律について全く知らないことがほとんどですし、税理士など専門家でも詳しくないことが多いですので、相続はかなり大変な作業になってきます。

2.国際相続での相続税の課税対象

被相続人が外国籍の場合は、その国の法律で課税対象が決まりますので、どの国籍かで課税対象は全く異なってきます。そこで、ここでは、被相続人が日本国籍であり、日本の相続税法に準拠する場合を想定して考えます。

国際相続の問題の一つに、課税対象に「国外財産も含むのか」どうかがあります。この国外財産を課税対象と含むかどうかは、被相続人と相続人の国籍や居住地域などが関係してきます。

2-1.国外財産を含む場合とそうでない場合

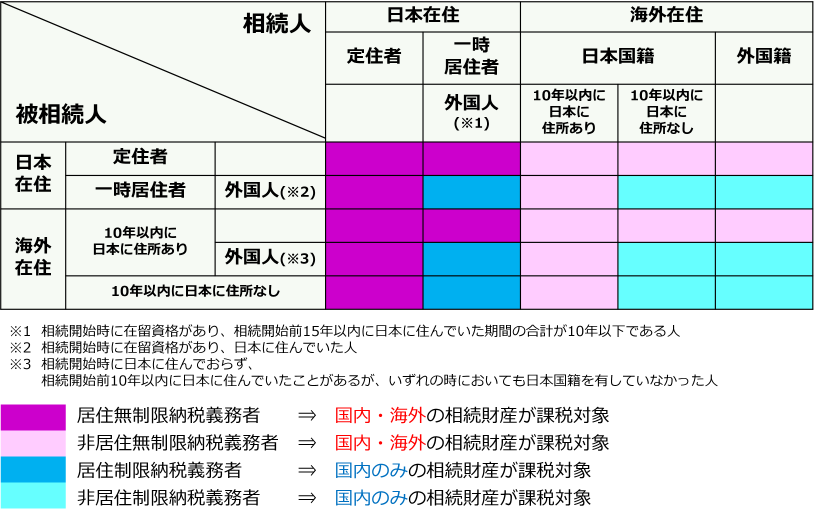

国際相続では、納税義務者(相続人)を「無制限納税義務者」と「制限納税義務者」とに分けます。ややこしそうな単語ですが、この大きな違いは、「無制限」か「制限」かのどちらか、つまり、国外財産も課税対象にするかしないかにあります。

「無制限納税義務者」の場合は、国外財産まで課税対象に含みます。無制限納税義務者は、相続人または被相続人が日本に居住している場合に当てはまります。また居住年数によっても、当てはまることがあります。

一方、「制限納税義務者」の場合は、国外財産は課税対象に含みません。この「制限納税義務者」には、相続人が日本国籍を持っておらず、被相続人が10年超に渡り国外で暮らしているような条件で当てはまります。

| 区分 | 課税対象となる財産 |

|---|---|

| 無制限納税義務者 | 国内財産、国外財産すべて |

| 制限納税義務者 | 国内財産のみ |

2-2.無制限納税義務者と制限納税義務者の判定方法

「無制限納税義務者」と「制限納税義務者」の判定はやや複雑です。こちらの図をご覧ください。被相続人と相続人の国籍や居住地域が、課税対象に大きな影響を与えます。

日本国籍の場合

国内財産、国外財産すべてが相続税の課税対象になる人です。

まず、日本国籍の相続人が日本に住んでいた場合、これは全てが「無制限納税義務者」に該当します。日本に住んでいるので「居住無制限納税義務者」と呼ばれます。

続いて日本国籍の相続人が海外に在住している場合です。これは「相続人と被相続人両方が、10年超に渡り海外に住んでいるか」がポイントになります。

仮にどちらかでも10年以下の場合は、「無制限納税義務者」に該当します。日本には住んでいないので、「非居住無制限納税義務者」と呼ばれます。

そして、両方とも10年超海外に在住していれば、「制限納税義務者」に当てはまります。

注:「非居住無制限納税義務者」「制限納税義務者」のどちらかに当たるかの判定について、以前は外国在住期間が5年が境目(5年ルール)でしたが、平成29年4月以降、境目が10年に延長されました(10年ルール)。

外国籍の場合

相続人が日本国籍を持っていない場合は、「被相続人が海外に居住しているか」がポイントになります。もし、被相続人が日本に居住していれば「無制限納税義務者」になります。そして被相続人が海外に住んでいれば「制限納税義務者」になります。

ただし、令和3年度の税制改正により、出入国管理法別表第1の在留資格(外交、医療、教育目的など)で一時的に滞在している外国人に関しては、ほとんどの場合、「制限納税義務者」となるようになりました(国外資産が課税対象から外されました)。専門的な技能を持つ外国人の長期就労を促すためです。

被相続人と相続人が日本に住んでいても、どちらにも在留資格があり、相続人が相続開始前15年以内に日本に住んでいた期間の合計が10年以下である人は、国外財産は相続税の対象になりません。

2-3.国内財産と国外財産の判定

ある財産が国内財産に当たるのか、国外財産に当たるのか、判定方法は財産内容に応じて次のようになります。

| 財産の種類 | 所在の判定 |

|---|---|

| 動産・不動産 | それらの所在地 |

| 預貯金・積立金 | 受入れをした営業所・事業所 |

| 合同運用信託・投資信託等 | |

| 営業上の権利(売掛金等) | |

| 貸付金 | 本店または主たる事務所 |

| 株式・社債等 | |

| 生命保険契約・損害保険契約の保険金(※) | |

| 退職手当金 | |

| 国債・地方債 | 日本国内 |

| 外国の国債・地方債 | 発行した外国 |

※国内に本店がなく営業所・事務所があるときは、国内の営業所・事務所の所在で判定する。

外資の金融機関でも、受入れをした支店が日本国内であれば、国内財産と判定されます。

3.国際贈与での贈与税の課税対象

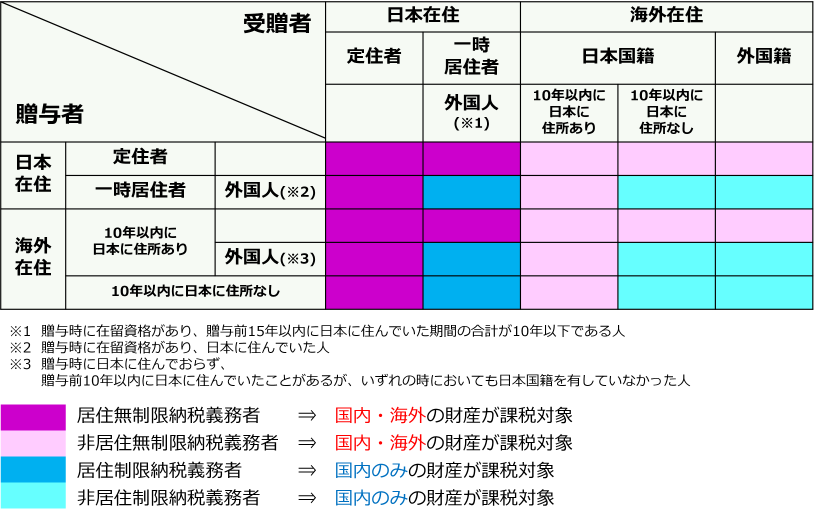

国際贈与においても国際相続と同様に、国内・国外のどの財産が対象になるかという問題が発生しますが、基本的には、国際相続と同様の考え方で、「被相続人」→「贈与者」、「相続人」→「受贈者」と置き換えれば大丈夫です。

3-1.国外財産を含む場合とそうでない場合

上の図で、「居住無制限納税義務者」および「非居住無制限納税義務者」に該当する場合は、国内・国外財産の両方が課税対象となり、「制限納税義務者」に該当する場合は、国内財産のみが課税対象となります。

つまり、贈与者が外国に10年超在住しており、かつ、受贈者も外国に10年超在住もしくは外国国籍であれば、国内財産のみが課税対象で海外財産は含みません。

| 区分 | 課税対象となる財産 |

|---|---|

| 無制限納税義務者 | 国内財産、国外財産すべて |

| 制限納税義務者 | 国内財産のみ |

3-2.生前贈与時に制限納税義務者であったが、相続時はそうでないとき

相続税の計算においては、生前贈与加算といい、相続発生3年以内の贈与は相続財産に加算することになっています。

ここで、一つ間違えやすいのは、贈与時に制限納税義務者であったが、相続時はそうでない(無制限納税義務者である)ときです。

たとえば、贈与した時には、贈与者/受贈者のどちらも外国に10年超在住していたが、相続が発生したときには、被相続人が日本に在住していたという場合です。この場合、現在は「非居住無制限納税義務者」に当たり、国外財産も相続税の課税対象となります。ただし、生前贈与加算に関して、贈与時には「制限納税義務者」でしたので、国外財産は生前贈与加算の対象にはなりません。

やや理解が難しいところですが、生前贈与加算の趣旨は、贈与時に贈与税の課税対象となる財産を加算するということです。つまり、もともと贈与税の課税対象でなかったものは生前贈与加算する必要はないのです。

このあたりは非常に難しいところですので、実際の申告においては、税理士にご相談願います。

4.国際相続の例:アメリカ合集国が絡む場合

国際相続のケースを具体的に考えるために、アメリカ合衆国が絡む場合を例にとってみます。

アメリカの相続税制度の特徴の一つとして、日本に比べると基礎控除額が断然多くなっています。実際に比べてみると、日本の場合は基礎控除額3,000万円であり、法定相続人1人当たり600万円が加算されます。一方、アメリカの場合は基礎控除額が543万ドル(2015年)、つまり、1ドル100円換算をすると5億4,300万円です。

また、日本の最高税率は55%ですが、アメリカの場合は40%と税率も低いのです。そのため、アメリカ人と国際相続をする場合は、どちらの法律に準拠するかが重要になるのです。そこで具体的なケースを3つ挙げて、見ていくこととします。

4-1.被相続人がアメリカ国籍で日本在住のケース

すでに説明をしていますが、準拠する法律は被相続人の国籍によって決まります。そのため、被相続人がアメリカ国籍の場合、仮に日本に在住をしていてもアメリカの相続税が適用されます。

しかし、アメリカの相続税法に準拠する場合は「相続分割主義」と呼ばれるルールが適用されます。これはアメリカ国籍の人が、アメリカ以外の国で亡くなった場合、「土地などの不動産は、その国の法律に従って相続する」というものです。つまり、アメリカ国籍で日本在住の人がなくなった場合は、不動産は日本の相続税法に準拠し、動産はアメリカの相続のルールに従うことになっています。

また、アメリカでは国法の他に、州法があります。これはカリフォルニア州などの州ごとに定められている法律です。州によって相続税・遺産税があったり、相続の優先順位、取り分などが異なったりと、かなり複雑ですので、詳しくは国際相続に強い税理士に相談をお願いします。

4-2.被相続人が日本国籍でアメリカ在住のケース

被相続人が日本国籍の場合、日本の相続税法が適用されることになります。ただし、被相続人がアメリカに在住している場合、その年数や相続人の国籍によって、課税対象が変わるので注意が必要です。

この関係についてはすでに説明している通りで、被相続人が10年超アメリカに在住しているかがポイントになっています。もし被相続人のアメリカ在住年数が10年以下の場合は、相続人の状況が以下の通りに課税対象が変わります。

・日本国籍で日本在住…国外財産含む

・日本国籍でアメリカ在住(10年以下)…国外財産含む

・日本国籍でアメリカ在住(10年超)…国外財産含む

・アメリカ国籍でアメリカ在住…国内財産のみ

また、被相続人が10年超アメリカに在住している場合は、相続人の状況によって課税対象が以下の通りに変わります。

・日本国籍で日本在住…国外財産含む

・日本国籍でアメリカ在住(10年以下)…国外財産含む

・日本国籍でアメリカ在住(10年超)…国内財産のみ

・アメリカ国籍でアメリカ在住…国内財産のみ

このように被相続人の居住年数と、相続人の国籍や居住場所によって課税対象が変わります。

5.まとめ

国際相続のポイントをまとめます。

- 被相続人の国籍が準拠する法律を決める

- 被相続人の居住地域、相続人の国籍・居住地域が課税対象を決める

国際相続は複雑で実務的にもいろいろとトラブルが起こりやすいものです。国際相続になる場合は、専門の税理士に相談をすると良いでしょう。

当サイトでは、国際相続に強い税理士を紹介していますので、ご参考ください。

税理士相談Cafe編集部