遺留分とは?配偶者の割合は?遺留分について知っておくべきこと

遺言がある場合は、相続が開始されると基本的には遺言に従って遺産を分割することになります。しかし、遺言に記された故人の意思が、相続人の法定相続分を超えていると、争いの原因となってしまうことがあります。

そこで、法律上認められているのが「遺留分」です。法律上、定められた遺産に対する最低限の権利である遺留分を侵害されている場合、侵害されている相続人が侵害している者に対して意思表示をすれば、遺留分を取り戻すことが可能になります。

そこで、法定相続人の具体的な遺留分の割合や、時効、請求の順番など、遺留分について知っておくべきことをまとめました。

※ 本文に記載した2019年施行の遺留分に関する民法は、2019年7月1日以降に発生した相続から適用になります。

目次

1.遺留分とは

自分の財産をどのようにするかはその人の自由です。自分の死後に、家族に相続させることもできるし、誰かに寄付することもできます。

ただ、本来、財産をもらえるはずの人がもらえないとなると、生活に困ってしまう人も出てきます。例えば、故人の子供が全く財産をもらえなければ、一文無しで家を出ていかなければいけないかもしれません。

そこで、相続人の生活を守るために、法律上、最低限の遺産をもらうことができる権利が保証されています。これを「遺留分」といいます。

遺留分を得るには、遺留分を侵害している者から取り返すための手続きをする必要があります(「遺留分侵害額請求権」といいます)。

2.遺留分の割合

相続財産に対する遺留分(相続人がもらえる最低限の財産の割合)の割合は次のようにになります。

| 遺留分の割合 | 相続人の組み合わせ |

|---|---|

| 相続財産の1/2 | 配偶者と子供、配偶者と親、配偶者のみ、子供のみ |

| 相続財産の1/3 | 親のみ |

配偶者と子供のように複数の相続人(相続する人)がいる場合、遺留分の分け方は、法定相続分と同じ考え方になります。

それでは、相続人の各パターンごとに、遺留分の割合を細かく見ていきましょう。

2-1.配偶者がいる場合

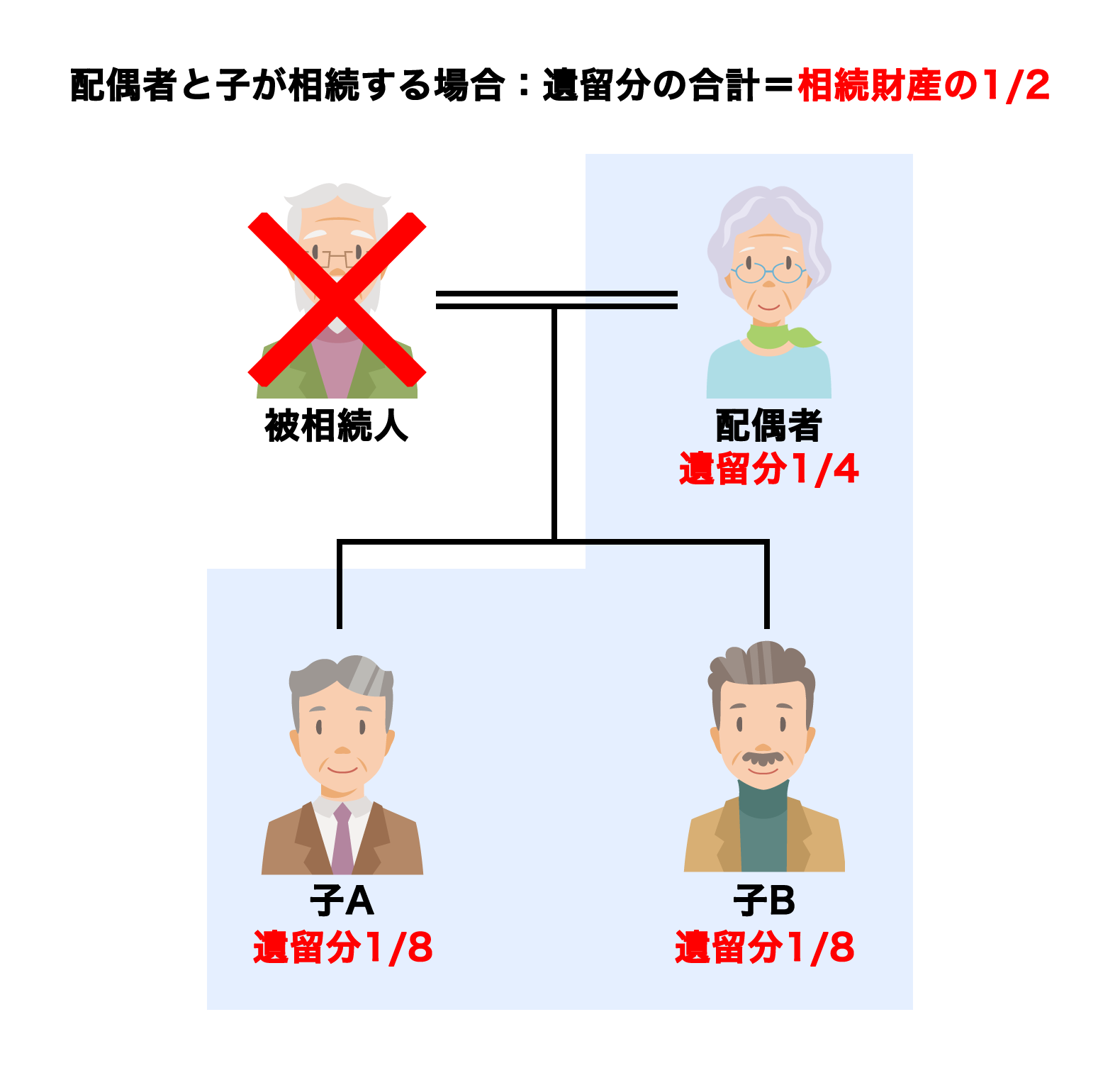

配偶者と子供が相続する

配偶者と子供が一緒に相続する場合の相続人全員分の遺留分は、相続財産の2分の1です。

相続分の割合は、配偶者が2分の1、子供が残り2分の1をその人数で割ることになります。各相続人の遺留分の割合は、次の通りです。

| 相続人 | 相続分 | 遺留分の計算式 | 遺留分割合 |

|---|---|---|---|

| 配偶者 | 1/2 | 1/2 × 1/2 | 1/4 |

| 子A | 1/4 | 1/2 × 1/4 | 1/8 |

| 子B | 1/4 | 1/2 × 1/4 | 1/8 |

遺産が1200万円だったとすると、各相続人の遺留分の額は以下の通りです。

| 相続人 | 遺留分の計算式 | 遺留分の額 |

|---|---|---|

| 配偶者 | 1200万円 × 1/4 | 300万円 |

| 子A | 1200万円 × 1/8 | 150万円 |

| 子B | 1200万円 × 1/8 | 150万円 |

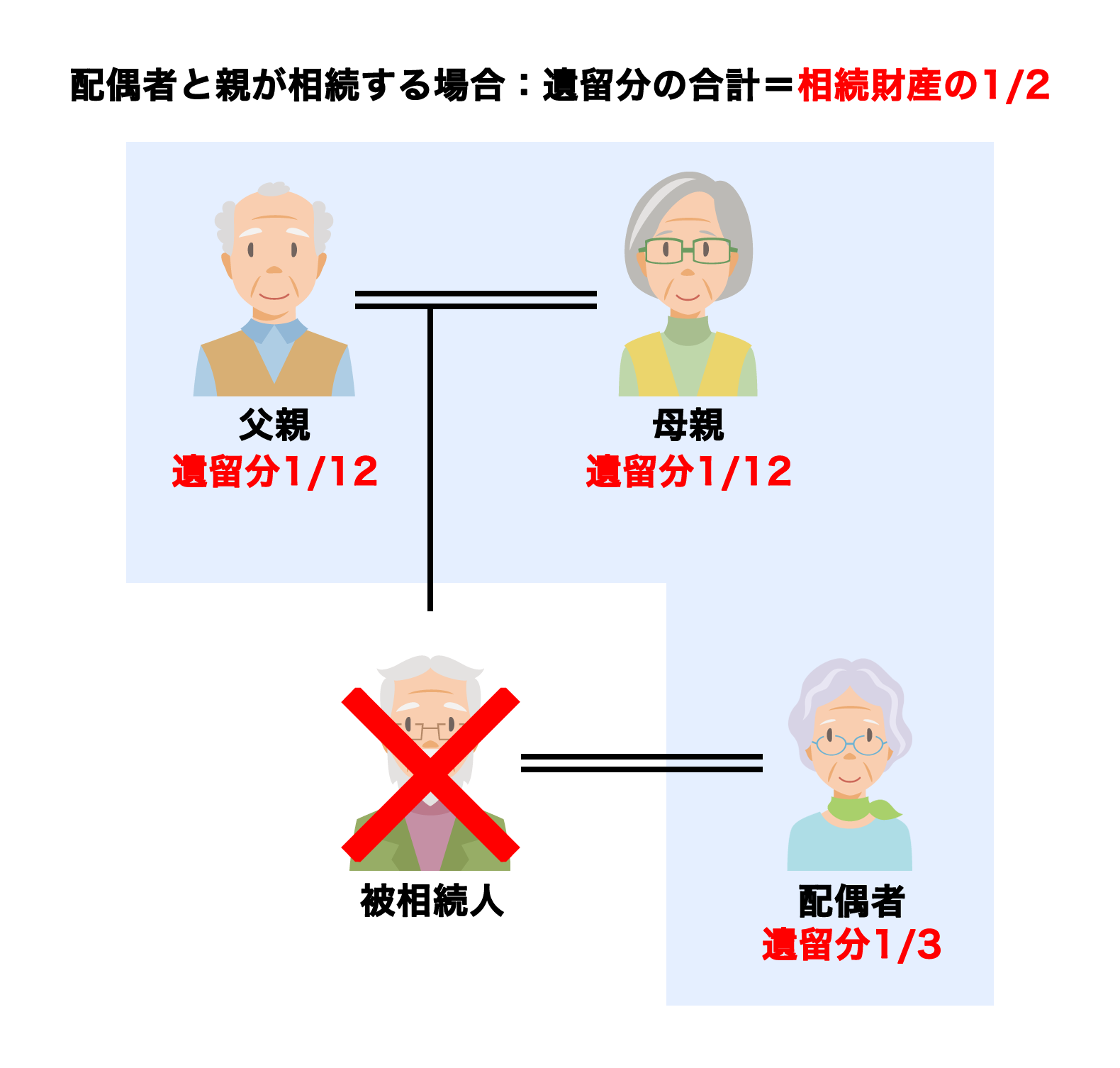

配偶者と親が相続する

配偶者と親が一緒に相続する場合も、相続人全員分の遺留分は相続財産の2分の1です。

相続においては、配偶者が3分の2、親が残り3分の1 をその人数で割った割合で相続することになるので、各相続人の遺留分の割合は、以下の通りです。

| 相続人 | 相続分 | 遺留分の計算式 | 遺留分割合 |

|---|---|---|---|

| 配偶者 | 2/3 | 1/2 × 2/3 | 1/3 |

| 父 | 1/6 | 1/2 × 1/6 | 1/12 |

| 母 | 1/6 | 1/2 × 1/6 | 1/12 |

遺産が1200万円だったとすると、各相続人の遺留分の額は以下の通りです。

| 相続人 | 遺留分の計算式 | 遺留分の額 |

|---|---|---|

| 配偶者 | 1200万円 × 1/3 | 400万円 |

| 父 | 1200万円 × 1/12 | 100万円 |

| 母 | 1200万円 × 1/12 | 100万円 |

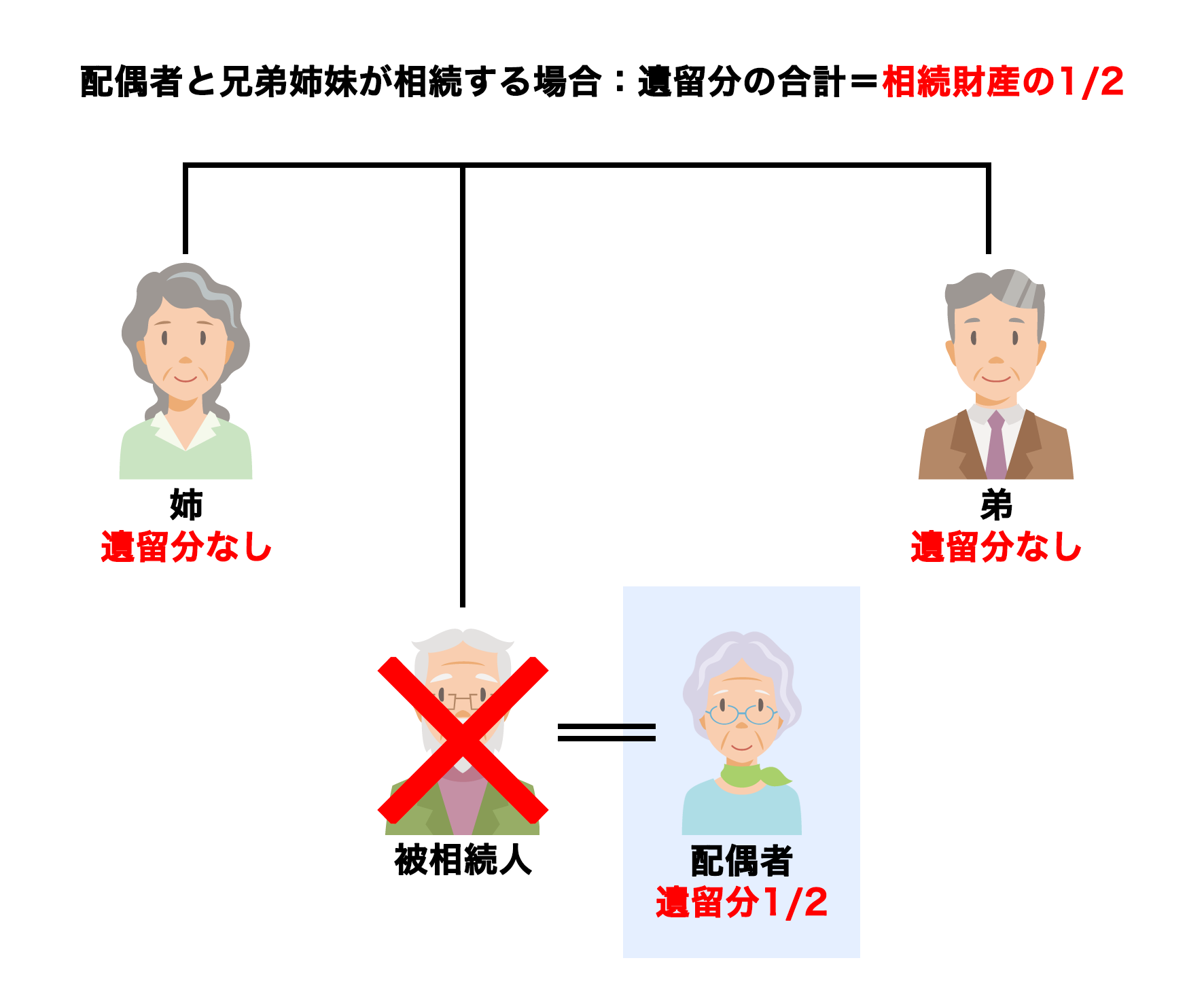

配偶者と兄弟姉妹が相続する

配偶者と兄弟姉妹が相続する場合も、相続人全員分を合計した遺留分は相続財産の2分の1です。

兄弟姉妹には遺留分はありませんから、妻だけが2分の1すべての遺留分権利者になります。

| 相続人 | 遺留分の割合 |

|---|---|

| 配偶者 | 1/2 |

| 弟 | なし |

| 姉 | なし |

遺産が1200万円だったとすると、配偶者の遺留分の額は以下の通りです。

| 相続人 | 遺留分の計算式 | 遺留分の額 |

|---|---|---|

| 配偶者 | 1200万円 × 1/2 | 600万円 |

| 弟 | なし | |

| 姉 | なし | |

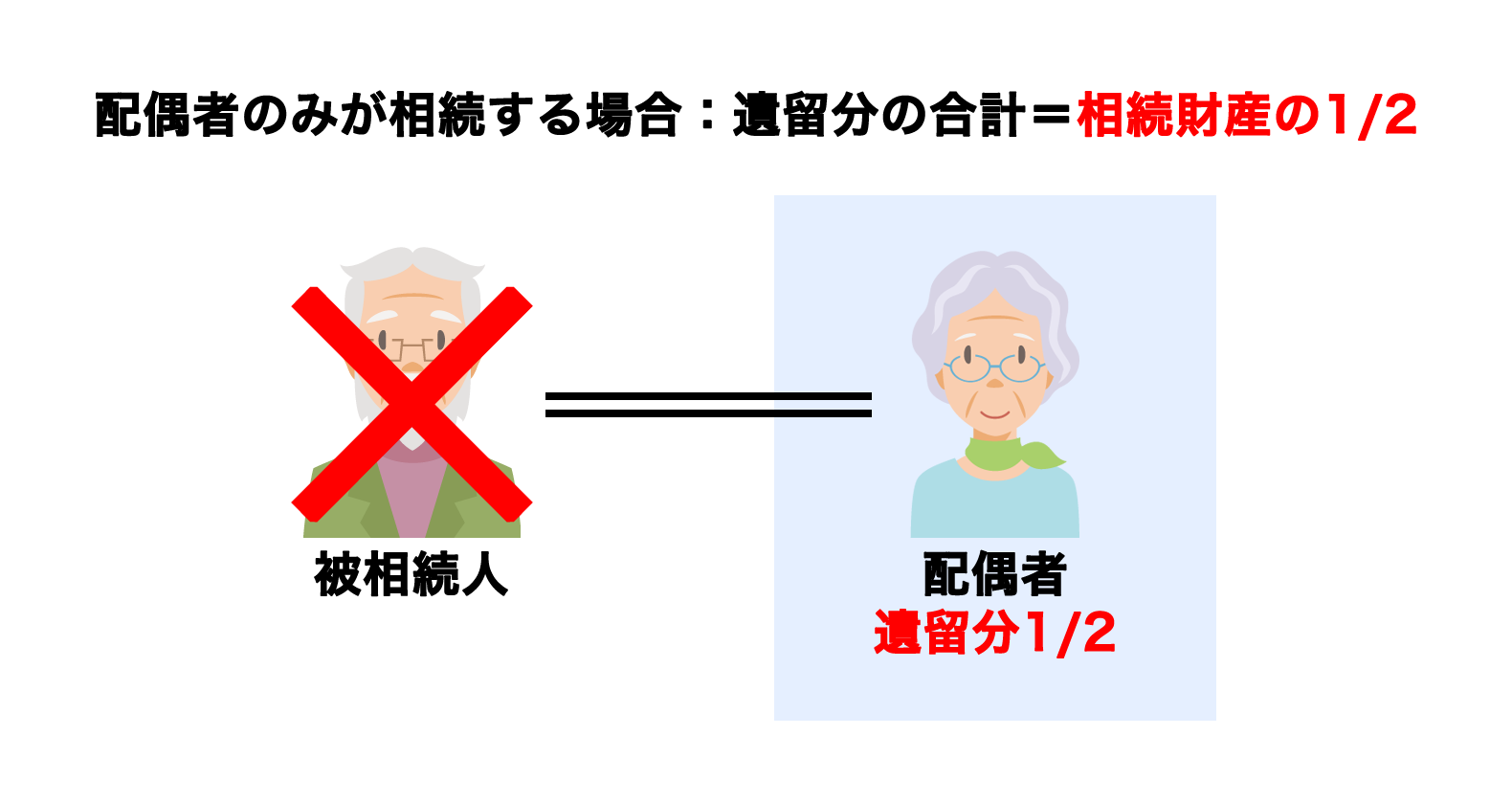

配偶者のみが相続する

配偶者のみが相続人となる場合です。

相続人全員分をトータルした遺留分は、相続財産の2分の1ですが、相続人は配偶者だけなので、配偶者の遺留分の割合は、相続財産の2分の1全部になります。

| 相続人 | 遺留分の割合 |

|---|---|

| 配偶者 | 1/2 |

2-2.配偶者がいない場合

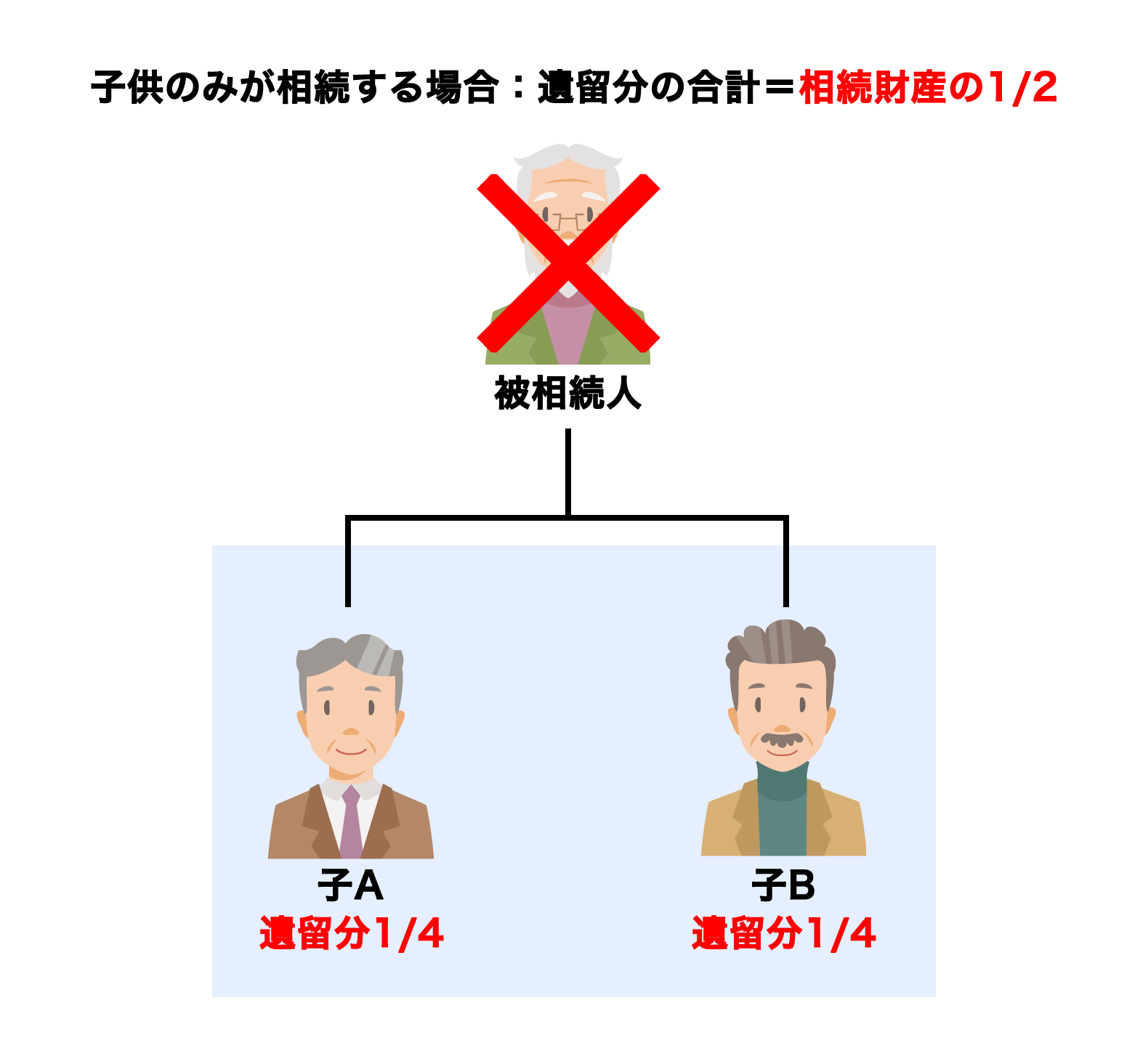

子供のみが相続する

子供のみ相続する場合も、相続人全員分をトータルした遺留分は相続財産の2分の1です。

子供のみ相続する場合も、相続人全員分をトータルした遺留分は相続財産の2分の1です。

子供全員(養子も含む)で遺留分を分けることになり、子供2人の遺留分の割合は、下表の通りとなります。

| 相続人 | 相続分 | 遺留分の計算式 | 遺留分割合 |

|---|---|---|---|

| 子A | 1/2 | 1/2 × 1/2 | 1/4 |

| 子B | 1/2 | 1/2 × 1/2 | 1/4 |

遺産が1200万円だったとすると、各相続人の遺留分の額は以下の通りです。

| 相続人 | 遺留分の計算式 | 遺留分の額 |

|---|---|---|

| 子A | 1,200万円 × 1/4 | 300万円 |

| 子B | 1,200万円 × 1/4 | 300万円 |

親のみが相続する

親のみ相続する場合です。相続人全員の遺留分を合計すると、相続財産の3分の1です。

親のみ相続する場合です。相続人全員の遺留分を合計すると、相続財産の3分の1です。

親のみが相続する場合、遺産はすべて親(養親も含む)が相続し、その人数で割ることになので、両親の遺留分の割合は、以下の通りです。

| 相続人 | 相続分 | 遺留分の計算式 | 遺留分割合 |

|---|---|---|---|

| 母親 | 1/2 | 1/3 × 1/2 | 1/6 |

| 父親 | 1/2 | 1/3 × 1/2 | 1/6 |

おじいちゃんの遺産が1200万円だったとすると、両親の遺留分の額は次の通りです。

| 相続人 | 遺留分の計算式 | 遺留分の額 |

|---|---|---|

| 母親 | 1,200万円 × 1/6 | 200万円 |

| 父親 | 1,200万円 × 1/6 | 200万円 |

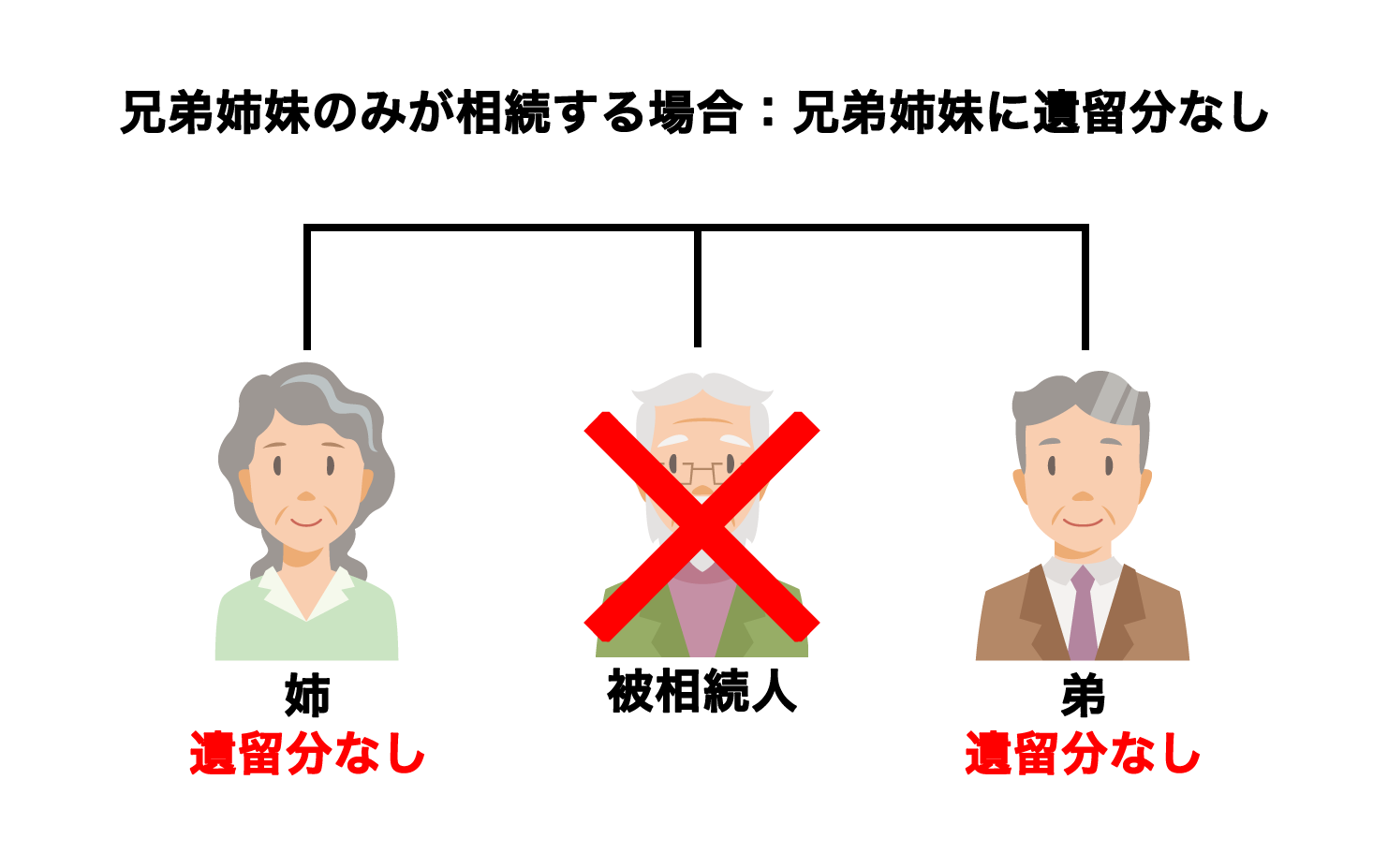

兄弟姉妹のみが相続する

兄弟姉妹には遺留分はありません。

遺留分というのは、もともと、故人と共にしていた家族の生活を保証するという意味合いがあります。兄弟姉妹は通常、被相続人とは別個に独立した家庭を営んでおり、遺留分を認める必要性が薄いということになります。

以上をまとめたものが次の表になります。

| 相続人 | 遺留分の割合 | |||

|---|---|---|---|---|

| 配偶者 | 子(※) | 親(※) | 兄弟姉妹 | |

| 配偶者と子供 | 1/4 | 1/4 | - | - |

| 配偶者と親 | 1/3 | - | 1/6 | - |

| 配偶者と兄弟姉妹 | 1/2 | - | - | なし |

| 配偶者のみ | 1/2 | - | - | - |

| 子供のみ | - | 1/2 | - | - |

| 親のみ | - | - | 1/3 | - |

| 兄弟姉妹のみ | - | - | - | なし |

※ 両親が健在、子が複数人いる場合は、頭数で割る

3.遺留分侵害額請求はいつまでにすればいい?

民法には、遺留分侵害額の請求権について、次のような規定があります。

民法1048条(遺留分侵害額請求権の期間の制限)

遺留分侵害額の請求権は、遺留分権利者が、相続の開始及び遺留分を侵害する贈与又は遺贈があったことを知った時から一年間行使しないときは、時効によって消滅する。相続開始の時から十年を経過したときも、同様とする。

遺留分を請求できる権利は、遺留分権利者が、相続の開始と遺留分の侵害があったことの2つの事実を知った時から1年間経過すると消滅します。また、この事実を知っているかどうかに関わらず、相続開始から10年経過すると、除斥期間によっても遺留分の権利は消滅します。

1年というのは、あっという間に過ぎてしまいます。相続開始があったら、自分の遺留分が侵害されていないかをまずチェックすることです。

遺留分侵害額請求の時効

- 相続の開始と自分の遺留分に侵害があったことを知った時から1年

- 相続開始から10年

4.遺留分侵害額請求の順番

では、贈与や遺贈があった場合、遺留分侵害額請求はどのような順番で行えばいいのでしょうか。

4-1.①遺贈→②死因贈与→③生前贈与の順番で請求

遺留分侵害額請求は、以下の順番で行います。それぞれについて、詳しく説明しましょう。

4-2.遺贈に対する遺留分侵害額請求

まず、遺贈を受けた者に対して先に遺留分を請求します(民法1047条1項)。

遺贈が複数行われた場合は、その財産の価格に応じて請求することになります(民法1047条2項)。

例えば、Aに不動産5,000万円、Bに現金3,000万円が遺贈され、Cの遺留分が4,000万円だった場合は、4000万円を5:3で按分し、Aに2,500万円、Bに1,500万円請求することができることになります。

この事例では、Cの遺留分は受遺者に請求するだけで事足りますが、もし、受遺者(遺贈を受けた者)から受け取る額で足りなければ、死因贈与、生前贈与と請求していくことになります。

4-3.死因贈与に対する遺留分侵害額請求

贈与については、贈与契約が最近のものから順に遡って請求します(民法1047条3項)。具体的には、贈与契約の先後によってきまります。一番最近契約された死因贈与から遺留分を請求します。

4-4.生前贈与に対する遺留分侵害額請求

生前贈与については、相続人に対する贈与なのか、相続人以外に対する贈与なのかで、遺留分を請求できる対象が少し異なります。

相続人以外に対する生前贈与

相続人以外に対する生前贈与については、相続開始前の1年間にされたものが遺留分侵害額請求の対象となります(民法1044条1項前段)。

ただし、贈与者と受贈者の両方が遺留分権利者に損害を与えることを知っていたのに贈与をした場合は、その贈与は、相続開始から1年以上前の贈与であっても遺留分侵害額請求の対象となります(民法1044条1項後段)。

相続人以外に対する生前贈与

- 原則:相続開始前1年間になされた贈与が対象となる

- 例外:贈与者・受贈者の両方が遺留分権利者に損害を与えることを知っていた場合、1年以上前の贈与でも対象となる

相続人に対する生前贈与

相続人に対してなされた贈与については、特別受益に該当し、かつ相続開始前の10年間になされた贈与について遺留分侵害額請求の対象となります(民法1044条3項)。

相続人に対する生前贈与

- 特別受益に該当し、かつ相続開始前10年間になされた贈与が対象となる

5.遺留分と特別受益の持ち戻し

前項「相続人に対する生前贈与」で、「特別受益に該当する贈与」と記述しましたが、「特別受益」とはどんなことを指すのでしょうか?

5-1.特別受益とは?

特別受益とは、被相続人から特定の相続人への「婚姻や養子縁組、生計の資本として」された贈与(民法903条)や遺贈といった特別の利益となるものを指します。

特定の相続人が、学費や事業の開業資金、マイホーム新築の資金などを受けたケースがこれにあたり、相続人の中にこれらを受け取っている者がいれば、相続人間で不公平が発生します。

5-2.特別受益の持ち戻しとは?

そこで、遺産分割では、これら特別受益を控除したものを特別受益を受けた相続人の相続分として計算します。これを、特別受益の「持ち戻し」と言います。持ち戻しをすることで、相続人間の不公平を是正するわけです。

民法903条(特別受益者の相続分)

共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

5-3.特別受益の持ち戻し免除

しかし、被相続人が、遺言書に「持ち戻しは必要ない」と記載することによって、相続人は、「特別受益をもらった相続人は、相続分からその分差し引くべき」と言えなくなります(903条3項)。このことを特別受益の持ち戻しの免除と言います。

ちなみに、被相続人の持ち戻しの免除の意思表示の方法について規定はありませんが、「言った言わない」という水掛け論を回避するためにも遺言書に記載しておくべきです。

5-4.特別受益の持ち戻し免除があっても遺留分の請求は可能

ここまで特別受益や持ち戻し、持ち戻しの免除について長々と説明してきましたが、持ち戻しの免除があっても遺留分を侵害されている場合、その贈与が相続開始前10年間になされたものであれば、遺留分侵害額請求をすることができます。

6.遺留分侵害額請求の方法

遺留分の請求は、法律上、口頭で行っても構いません。しかし、口頭の請求では、相手に「請求されていないし、1年経ったから時効」と言われてしまったら証拠が残らず、争いになってしまいます。

そこで、遺留分侵害額請求は、「内容証明郵便」で行うのが一般的です。

遺留分侵害額請求の内容証明郵便の書き方については、以下姉妹サイト「相続弁護士Cafe」の記事をお読みください。

【姉妹サイト】相続弁護士相談Cafe:遺留分侵害請求とは?手続き・期限・必要書類を解説!

7.遺留分の放棄

相続放棄と同様に、遺留分についても放棄することができます。

相続開始前の遺留分の放棄は、家庭裁判所に許可を得てしなければなりません(民法1049条1項)。

一方、相続開始後は、遺留分減殺額請求をしなければ、放棄したことになります。ただし、相続放棄とは違い、遺留分を放棄しても、他の相続人の遺留分が増えることはありません(民法1049条2項)。

8.民法改正による遺留分へのその他の影響

民法改正以前は、遺留分権利者の意思表示によって遺言の効力を遺留分の範囲で失効させ、財産を取り戻すという考え方でした。弊害として、遺産に不動産があると、不動産が遺留分権利者と受贈者・受遺者との共有となり法律関係が複雑になるという問題が発生していました。

そこで、改正後は、遺言の効力を失わせる代わりに、遺留分権利者に金銭による支払いをすることでこの問題を回避することとしました。

民法1046条(遺留分侵害額の請求)

遺留分権利者及びその承継人は、受遺者又は受贈者に対し、遺留分侵害額に相当する金銭の支払を請求することができる。(括弧内省略)

服部 貞昭(はっとり さだあき)

CFP(日本FP協会認定)、2級ファイナンシャル・プランニング技能士(国家資格)

ベンチャーIT企業のCTOおよび会計・経理を担当。

税金やお金に関する記事を2000本以上、執筆・監修。

「新宿・はっとりFP事務所」を開設し、随時ご相談を受付中。