本稿は、タワーマンションがなぜ相続税対策になるのか、令和5年度の税制改正大綱などをご紹介しながら、マンションの相続税…[続きを読む]

マンションの相続税評価額、乖離率による補正計算シミュレーション

マンションの相続税評価額が、市場価格より著しく低い場合、見直されることになりました。乖離率による補正計算をするツールです。

マンションの相続税評価額、補正計算の利用方法

入力内容

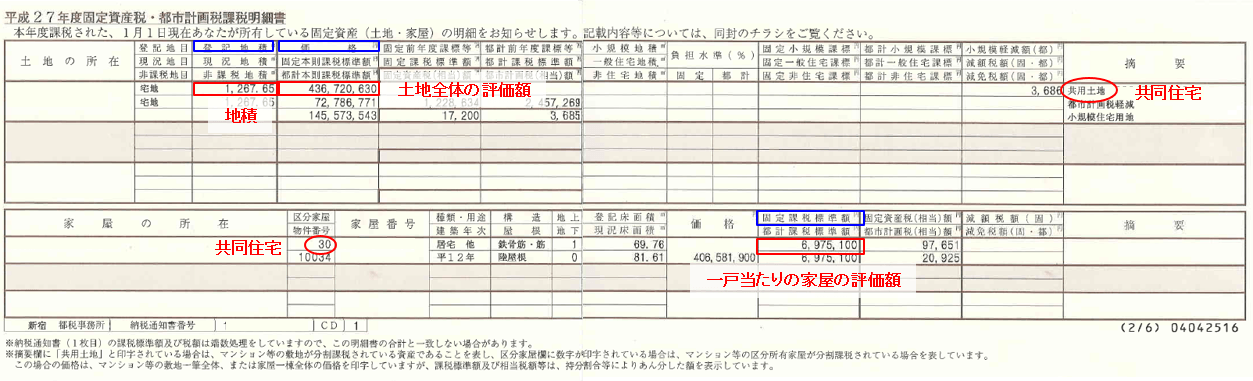

補正前の相続税評価額

乖離率による補正計算前の相続税評価額を入力してください。

マンション一室に係る家屋の評価額と、マンション一室の割合の土地の評価額を合計した値になります。

毎年、固定資産税の支払いの時期に、市区町村から送付されてくる「固定資産税・都市計画税課税証明書」に記載されています。

マンションの築年数

建物の建築のときから課税時期までの期間を年単位で入力してください。

1年未満の端数があるときは、その端数は1年とします(例)5.5年⇒6年。

マンションの総階数

マンションの総階数を入力してください。地階は含みません。

マンション一室の所在階

マンションの一室が存在する階を入力してください。

専有部分が複数階にまたがる場合は、階数が低い方の階を「所在階」とします。専有部分が地階である場合は、零階とします。

マンション一室の専有面積

マンション一室の家屋に係る登記簿を参照して、マンション一室の専有面積を入力してください。

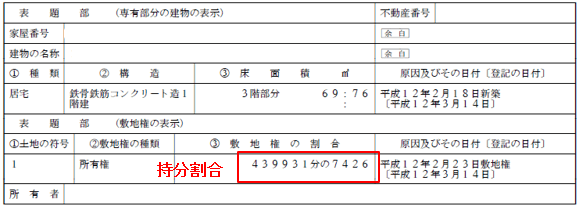

マンション一室の敷地権の割合

同じく登記簿を参照して、敷地権の割合を分子と分母で入力してください。

マンション一室の敷地面積

同じく登記簿を参照して、マンション全体の敷地面積を入力してください。

計算

必ず「計算する」ボタンを押してください。

計算結果の表示内容

評価乖離率

所定の計算式で計算した乖離率です。

- 乖離率>1.66・・・⇒市場価格の60%に補正

- 1≦乖離率≦1.66・・・⇒補正なし

- 乖離率<1⇒市場価格に補正

評価水準

1を評価乖離率で割った値です。評価乖離率とほぼ同義です。

- 評価水準<0.6⇒市場価格の60%に補正

- 0.6≦評価水準≦1⇒補正なし

- 評価水準>1⇒市場価格に補正

補正後の相続税評価額

相続税評価額の増額分

マンションの相続税評価額、乖離率による補正計算の方法

こちらの記事をご覧ください

よくある質問

タワマン節税はできなくなるのですか?

タワマンの相続税評価額は市場価格より著しく低く計算されることが長年の課題となっていましたので、評価方法が見直されることになりました。

今後は、今までのような大幅な節税はできなくなります。

評価方法はいつから見直されますか?

まだ正式決定ではありませんが、パブリックコメントの募集を経て決定され、早ければ、2024年1月1日から適用されると考えられます。

利用上の注意事項

2023年7月1日時点の税率に基づいて計算しています。税率は変更されることがあります。

本ツールは、個人的に概算金額を求めるための用途にご利用ください。実際の税額と異なる場合もございます。

本ツールを利用して、不利益や損害等が発生したとしても、当社は一切の責任を負いませんので、ご了承ください。

申告の際には、必ず別の計算機を利用するか、税理士にご依頼ください。

本ツールは、個人的に概算金額を求めるための用途にご利用ください。実際の税額と異なる場合もございます。

本ツールを利用して、不利益や損害等が発生したとしても、当社は一切の責任を負いませんので、ご了承ください。

申告の際には、必ず別の計算機を利用するか、税理士にご依頼ください。