最近は三大都市圏を中心にタワーマンション(超高層マンション)の建設ラッシュです。タワーマンションの定義はありませんが…[続きを読む]

国税庁がマンションの相続税評価の見直し、タワマン節税が終了!

タワマン節税は有力な相続税対策の一つでした。しかし、国税庁では、マンションの相続税評価が少なくとも市場価格の6割になるような方向で見直しが進められており、タワマン節税が終了を迎えようとしています。

そこで、本稿では、相続税評価の見直しによる具体的な計算方法を紹介し、マンションが節税にならなくなることを説明します。

また、マンションの節税対策で国の主張が認められた判例や、令和5年度の税制改正大綱などをご紹介します。

1.タワーマンションが相続税対策になる理由

最初に、タワーマンションを利用すると、なぜ相続税対策に繋がるのかについて触れておきましょう。タワーマンションが相続税対策になるのは、市場価格と相続税評価額が大きく乖離していることが大きな理由となります。

マンションは、建物と建物の敷地である土地とに分けて相続税評価額を算出します。

1-1.タワーマンションの建物の相続税評価

タワーマンションは、高層階になるほど市場価格は高額になります。しかし、建物の相続税評価は、原則として建物全体に占める専有面積の比率で算出されます。したがって、専有面積が同じであれば、階数にかかわらず同じ相続税評価となります。

1-2.タワーマンションの敷地の相続税評価

タワーマンションの敷地は、各部屋の専有面積に従って応分されることになります。タワーマンションは、1棟に入っている戸数が多いため、敷地が細分化されることになり、敷地の相続税評価を格段に抑えることが可能になります。

1-3.タワーマンションは市場価格と相続税評価額に大きな乖離

こうした理由から、タワーマンションの取引価格と相続税評価には大きな乖離があることになります。

さらに、部屋を第三者に賃貸すれば、建物部分については30%、敷地部分については20%も相続税評価を下げることができ、相続税評価額を最大80%引き下げることができる小規模宅地等の特例の適用も可能です。

こうしたことから、取引価格が高額なタワーマンションの高層階の部屋を購入すると、相続税の節税に繋がっていたのです。

2~3倍の乖離率

事実、国土交通省の「マンションに係る財産評価基本通達に関する有識者会議」によれば、相続税評価額と市場価格の乖離が東京では3.20倍、福岡県では2.36倍、広島県では2.34倍だったという事例が挙げられています(※)。

※【出典】「マンションに係る財産評価基本通達に関する有識者」国土交通省

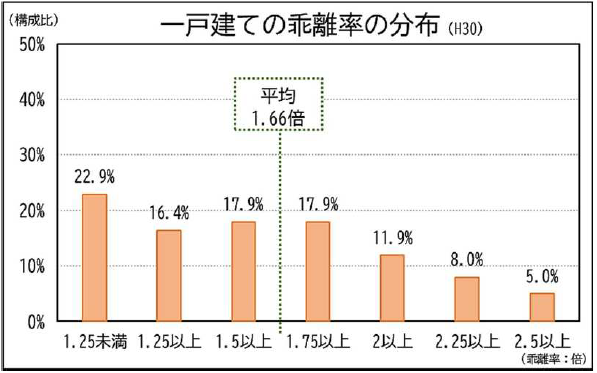

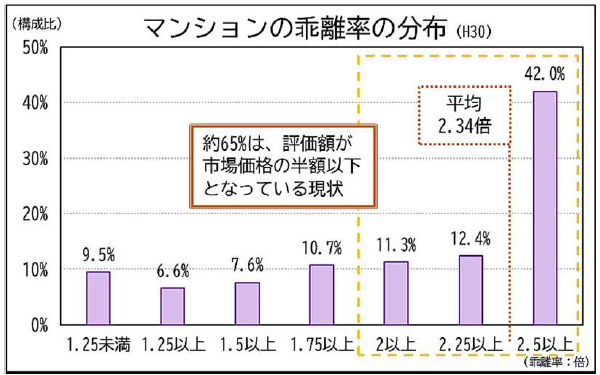

また、一戸建てとマンションの乖離率を比較したのが、こちらの図です。

一戸建ての乖離率の平均が1.66倍であるのに対して、

マンションの乖離率の平均は2.34倍と大きいです。しかも、約4割以上が乖離率2.5倍を上回っています。

※【出典】「マンションの相続税評価額と市場価格の乖離率の推移」国税庁

1-4.見直しの目的は相続税評価と時価の乖離の是正

マンションの乖離率が高く、相続税評価額が市場価格より半額以下になっている状況を、一戸建て並みに是正しようとするのが、今回の見直しのポイントです。

ただし、今回の相続税評価方法の見直しは、タワーマンションを使った相続税対策のためのみのために検討されているわけではありません。一般のマンションやアパートなど、集合住宅がすべて対象になっています。

マンションに係る財産評価基本通達有識者会議ではこの見直しを、「評価額と時価の乖離を適切に是正することを目的とするものであって、一部の租税回避行為の防止のみを目的として行うものではない。」としています。

そもそも、相続税の評価は、時価主義を採っています。マンションの相続税評価額と時価が大きく乖離していれば問題です。

2.マンションの相続税評価の見直し、具体的な計算方法

マンションなど区分所有財産の評価の見直しについて、具体的な計算方法の案が発表されましたので、紹介します。

※【出典】「居住用の区分所有財産の評価について」の法令解釈通達(案)に対する意見公募手続の実施について」パブリックコメント

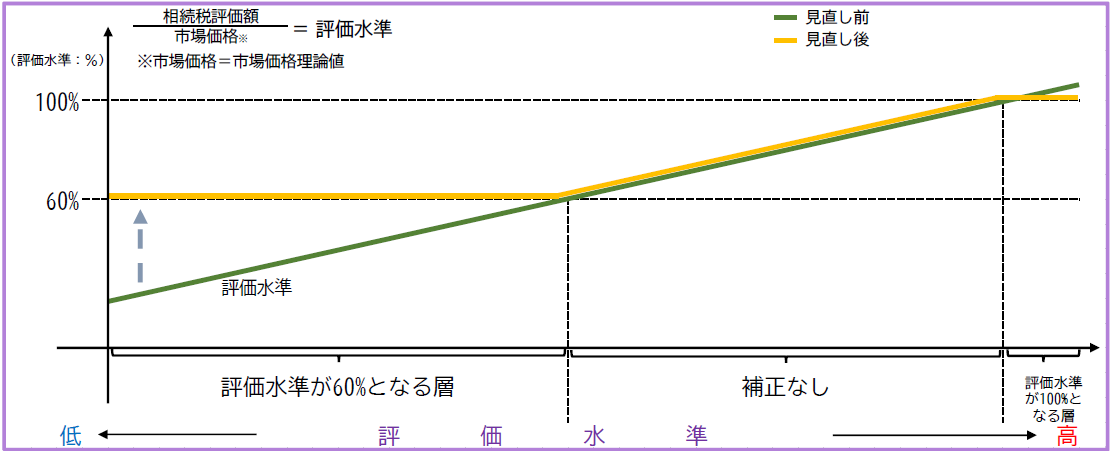

2ー1.市場価格の6割に

細かい計算方法を紹介する前に、是正のイメージをお伝えしますと、今まで低すぎた評価額を市場価格の60%に見直します。

市場価格の60%というのは、乖離率でいうと約1.67であり、一戸建ての乖離率と同じです。

さきほど紹介した乖離率2なら評価額は市場価格の50%、乖離率3なら評価額は市場価格の33%であったのを、一律で60%に見直します。

一方で、評価額が市場価格より高いケース(乖離率1未満)については、市場価格で評価をするようにします。

2-2.評価乖離率と評価水準の計算

評価乖離率は、次の4つの要素で計算します。

- ①マンションの建物の築年数

- ②マンションの建物の総階数

- ③マンション一室がある階

- ④マンション一室の敷地持分狭小度(敷地の持分が実際の専有面積に対してどれだけ小さいかを表す指標)

具体的な計算式です。

①マンションの建物の築年数(※1)×-0.033

②マンションの建物の総階数指数×0.239(小数点第4位切り捨て)

(総階数指数=総階数(※2)÷33(小数点第4位切り捨て)、ただし1を超える場合は1とする)

③マンション一室の所在階(※3、4)×0.018

④マンション一室の敷地持分狭小度×-1.195(小数点第4位切り上げ)

(一室の敷地利用権の面積÷専有部分の面積)

②マンションの建物の総階数指数×0.239(小数点第4位切り捨て)

(総階数指数=総階数(※2)÷33(小数点第4位切り捨て)、ただし1を超える場合は1とする)

③マンション一室の所在階(※3、4)×0.018

④マンション一室の敷地持分狭小度×-1.195(小数点第4位切り上げ)

(一室の敷地利用権の面積÷専有部分の面積)

評価乖離率=①+②+③+④+3.220

※1 築年数は、建物の建築のときから課税時期までの期間、1年未満の端数があるときは、その端数は1年とする

※2 総階数に地階は含まない

※3 専有部分が複数階にまたがる場合は、階数が低い方の階を「所在階」とする

※4 専有部分が地階である場合は、零階とし、③の値を0とする

そして、評価水準を計算します。

評価水準=1÷評価乖離率

2-3.評価水準によって評価額を見直し

評価水準<0.6(乖離率>1.66…)の場合

評価水準が0.6未満ということは、評価額が市場価格より低い状態ですので、乖離率を乗じて、0.6をかけます。

補正後の評価額=補正前の評価額×乖離率×0.6

0.6をかけることで、市場価格の6割になります。

0.6≦評価水準≦1の場合(1≦乖離率≦1.66…)の場合

市場価格の60%から100%の範囲にあり、適正な水準ですので、そのままの評価額とします。

補正後の評価額=補正前の評価額

評価水準>1(乖離率<1)の場合

評価水準が1を超えているということは、評価額が市場価格より高い状態ですので、乖離率を乗じて、市場価格と同額にします。

補正後の評価額=補正前の評価額×乖離率

2-4.マンション評価額の補正計算の具体例

マンション評価額の補正の具体的な計算例を紹介します。

補正前の相続税評価額:5,000万円

マンションの建物の築年数:10年

マンションの建物の総階数:30階

マンション一室がある階:20階

マンション一室の専有面積:70㎡

マンション一室の敷地権の割合:1/50

マンションの敷地面積:2,000㎡

マンションの建物の築年数:10年

マンションの建物の総階数:30階

マンション一室がある階:20階

マンション一室の専有面積:70㎡

マンション一室の敷地権の割合:1/50

マンションの敷地面積:2,000㎡

①:10×-0.033=-0.330

②:総階数指数=30÷33=0.909(小数点第4位切り捨て)

0.909×0.239=0.217(小数点第4位切り捨て)

③:20×0.018=0.360

④:2000㎡×(1/50)÷70㎡=-0.683(小数点第4位切り上げ)

②:総階数指数=30÷33=0.909(小数点第4位切り捨て)

0.909×0.239=0.217(小数点第4位切り捨て)

③:20×0.018=0.360

④:2000㎡×(1/50)÷70㎡=-0.683(小数点第4位切り上げ)

評価乖離率=-0.330+0.909+0.217-0.683+3.220=2.784

評価水準=1÷2.784=0.3591

評価水準<0.6のため、補正後の評価額=5,000万円×2.784×0.6=8,352万円

【参考】補正計算ツール

ここで紹介した計算を、簡単にできるツールを用意しましたので、ご自由にご利用ください。

3.マンションの相続税評価方法見直しの背景

マンションを相続税対策として用いたケースについて、看過し難い場合には国税庁が個別に対応してきました。

ここでは、マンションの相続税評価見直しの背景についてご説明します。

3-1.マンションの節税対策について国の主張が認められた判例

相続や贈与で財産を取得した場合の評価方法は、原則として「財産評価基本通達」を基に評価されることになります。

しかし、財産評価基本通達の6項には、「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。」とする例外規定が設けられています。

最高裁判所令和4年4月19日の判例

被相続人は、銀行から約10億円を借り入れ、相続税対策になることを期待し、2つのマンションを約13.9億円で購入します。これらのマンションが相続財産となり、この訴訟で国と争った上告人である相続人は、銀行からの借り入れがあるために、相続税の課税価格の合計額は約2,800万円とし、基礎控除の結果相続税の総額を0円として申告します。

国税庁は、財産評価基本通達6項に基づき、このマンションの購入と銀行の借り入れがなかったとすれば、相続税の課税価格は本来6億円を超えるのもであると主張し、不動産鑑定を行って、このマンションの相続人に対して2億円以上の追徴課税処分を行います。

そこで相続人は、追徴課税の処分取り消しを求めて裁判となりました。

最高裁判所は次のように判示して、国の主張を認めました。

相続税の課税価格に算入される財産の価額について、評価通達の定める方法による画一的な評価を行うことが実質的な租税負担の公平に反するというべき事情がある場合には、合理的な理由があると認められるから、当該財産の価額を評価通達の定める方法により評価した価額を上回る価額によるものとすることが上記の平等原則に違反するものではないと解するのが相当である。

また、似たような事案として次のような判例もあります。

3-2.令和5年度税制改正大綱の趣旨

しかし、平成24年から令和3年までの9年間に、財産評価基本通達の6項を適用した事例は、9件に限られています。

このような事態を受けて、令和5年度の税制改正大綱には、次のように記述されています。

マンションについては、市場での売買価格と通達に基づく相続税評価額とが大きく乖離しているケースが見られる。現状を放置すれば、マンションの相続税評価額が個別に判断されることもあり、納税者の予見可能性を確保する必要もある。このため、相続税におけるマンションの評価方法については、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化を検討する。

このような背景から、マンションの相続税評価方法の見直しが言われるようになってきたのです。

4.マンションの相続税評価方法の見直しの影響は?

タワーマンションによる相続税対策の大きなポイントは、時価と相続税評価額の大きな乖離にありました。タワーマンションによる節税対策を潰すことが目的ではないとしても、この見直しが正式に導入されれば、タワーマンションを使った節税が難しくなる可能性は高くなります。

また、タワマンだけでなく、一般的なすべてのマンションにおいても、時価と相続税評価額に一定の乖離がある場合には、評価額が見直しとなり、結果的に相続税が高くなります。

実際、首都圏にある一般的なマンションをあてはめてみると、ほとんどのマンションが対象になってきます。

まだ、正式決定ではありませんが、2023年7月21日からパブリックコメントの募集がされており、ほぼ決定の様相であり、2024年度から適用される予定です。

よくある質問

見直しは来年以降とのことで、今年中にタワマンを購入すれば大丈夫ですか?

相続税の評価をするのは相続発生時です。今年中にタワマンを購入したとしても、相続発生が来年以降であれば、評価額の見直しの対象になります。

タワマンの節税ができなくなるとのことですが、通常のマンションなら大丈夫ですか?

タワーマンションだけでなく、すべてのマンション(居住用の区分所有財産)が対象になります。

5階程度の比較的小さなマンションでも、評価額の補正の対象になる可能性があります。

監修

税理士相談Cafe編集部

税理士相談Cafe編集部

税理士ライター、起業経験のあるFP(ファイナンシャル・プランナー)、行政書士資格者を中心メンバーとして、今までに、相続税や相続周りに関する記事を500近く作成(2023年4月時点)。

プロフィール この監修者の記事一覧