相続税の税務調査の1日、税務調査官はここを見ている!

相続税の税務調査は通常は1日、終わらなければ2日間にかけて行われます。ここでは1日で終わるとして、税務調…[続きを読む]

相続税の税務調査はほとんどの人が初めての経験であり自宅に来られるため、どこまで何をチェックされるのか、どんな対応をしたら良いか不安があります。

相続税の税務調査の時期がいつで、どのような内容でどこまでチェックされるのか、どのような対策をしておけばよいのかを、詳しく解説します。

最初に、相続税の税務調査とはどのようなものを指すのか、いつ、どのような人に入るのかを説明します。

税務調査とは、行われた申告が正確なものであるかを確認するための調査です。

具体的には、提出した申告書と、納税者側が保管している相続関係資料を照らし合わせて確認が行われます。

もし財産の申告漏れや、計算に誤りがあったなどで納付済の相続税が不足していた場合には、修正申告を行い追加分を納めます。

税務調査に入る割合は税目によって異なります。

令和3年分(2022年10月31日までに提出された申告書)では、相続税申告が必要であった被相続人が134,275人、税務調査が6,317件で、相続税の税務調査率は約5%となっています。

ただし、新型コロナウイルス感染症の影響で税務調査率が減ったということもあり、その前は、10%以上の調査率でした。

法人税や所得税の税務調査率が約3%であったことを考えると、群を抜いて高いことが分かります。

相続税にこれだけ税務調査が入るのは、申告漏れが多い、追徴課税が高額になる可能性が高い(税務署が実績を上げやすいとも言えます。)などが理由としてあげられます。

実際に、相続税で税務調査に入った件数のうち、約88%で、申告漏れなどを指摘されています。

税務調査は年中行われていますが、入りやすい時期というのは実際にあります。

相続税に関しては、被相続人の死亡から2~3年後で、8~11月が最も可能性の高い時期です。

これは税務署の大きな人事異動が7月に行われるため、移動の慌ただしさが落ち着いた8月から、大きな追徴課税を取りやすい相続税をまず狙うためと考えられます。

相続税の時効は7年または5年です。

相続税を納める必要があることを知っていて納付を行わなかった場合には7年、知らなかった場合には5年です。

基本的には申告期限から2年後の秋を超えたら一安心ですが、時効まではまだまだあります。それまでは税務調査の可能性はなくなっていないということを忘れないでください。

税務調査が入る確率は、相続税申告を行った人すべてが同じではありません。

次のような人は目を付けられやすく、高確率で税務調査が入ります。

ここでは、税務調査の流れを簡単に説明します。

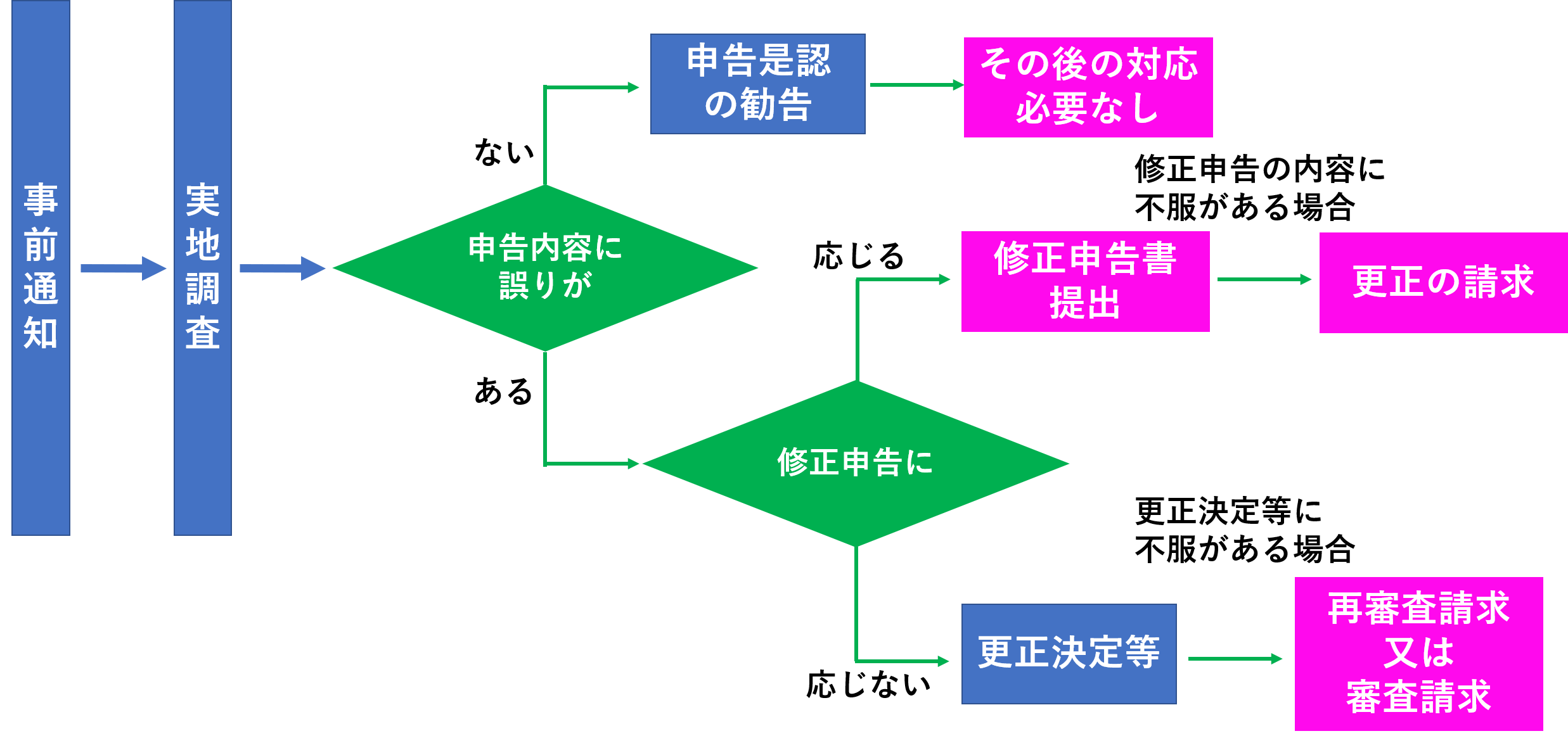

まず、税務署から事前通知があり、その後、税務署から調査担当者が自宅にやって来て実地調査を行います。

そのうえで申告内容に全く誤りがないようであれば、申告是認の通知があり終了です。

もし、申告内容に誤りがある場合には、修正申告をするように勧められます。

それに応じて修正申告をするか、もしくは修正申告に応じなければ更正決定がなされます。

以下、それぞれのステップを詳しく解説していきます。

税務調査当日の3週間から2週間ほど前までに、税務署の調査担当者から、相続税の申告書の内容を確認させてほしいので、自宅を訪問させてほしい旨の連絡があります。

一方、税理士が関与している場合には、税理士に対しその旨の連絡が入ります。

そして、納税者、税理士、税務調査官の全員の予定が合うように税務調査の日程を組みます。税務調査は、通常、2日間かけて行われます。

まず提出した申告書の確認です。もしもここで申告ミスを発見した場合、または意図的に相続税を少なく申告していた場合には税務調査が入るまでに自主的に修正申告を行いましょう。

相続税が少なかった場合には過少申告加算税が課されますが、事前通知から税務署に指摘される前に自主的に修正申告を行った場合には、指摘された後に修正するよりも、税率が少なくて済むのです。

なお、税務調査の事前連絡がある前に自主的に修正申告を行っていれば、過少申告加算税はかかりません。

過少申告加算税の税率

| 不足分していた相続税額 | 税務調査前 | 税務調査の事前連絡から調査開始まで | 税務調査後 |

|---|---|---|---|

| 50万円以下 | なし | 5% | 10% |

| 50万円超 | 10% | 15% |

前もって調査官から資料の準備を求められた場合には、漏れなく揃えておきましょう。

また税務調査時に次の書類を手元に置いておくと、調査がスムーズに進むでしょう。

実地の調査とは、被相続人宅に調査担当職員が訪問して、相続人・顧問税理士等から質問検査権に基づき事情を聴取すること、書類その他の物件の提出を求めることなどをいいます。

税務署は事前に金融機関などを内々に調査し、ある程度の情報を握ったうえで調査に来ています。

現場の調査ではその事前調査で得た情報の裏づけを確認するほか、家の中をくまなく見ることで事前調査では知りえなかった新たな情報を見つけ出し、相続財産の計上漏れに関する手がかりを探ります。

まず初日の午前中は聞き取りから始まり、資料の確認に入ります。 税理士に依頼していれば、この間は、税理士も同席します。

調査官が資料の確認に入ったら、納税者・税理士は立ち会う必要はなく、別室に移動してもかまいません。

税理士は、一旦ここで帰ることが多いです。

調査官だけで静かに黙々と調べている光景はなかなか独特なものがありますが、警察の捜査を受けているわけではないので、冷静に構えましょう。

納税者がやるべきことは、調査官への聞き取りの対応と、閲覧を要求された資料をその都度出すことが主にやることです。

調査官からは次のようなことを聞かれます。嘘をついても必ずバレるので、正直に話しましょう。

経歴から被相続人の収入状況を探ります。そして人柄を知ることで所有していた財産の種類などを推測します。

生活に毎月どのくらいお金を使っていたかを知ることで、最終的にどのくらいの預金があったかを預金通帳などと裏付けます。

年齢や職業に見合わない財産を所有している場合には、被相続人から受け取っている可能性があります。

相続税の計算に含める預金は死亡日当日の残高となります。死亡日前に動きがある場合には、1件ずつ確認されます。 他の家族名義の口座に移ってないか、引き出したまま現金で置いていないかをチェックするためです。

粗品として貰っているカレンダーなどに金融機関の名前があれば、その金融機関と取引があった可能性があります。

手帳には被相続人しか知らないことが書かれていたり、被相続人の筆跡を知ることができます。

ある場合には、確実に見せるように言われます。申告書に載っていない財産が隠れている可能性があります。

被相続人が使用していた印鑑はすべて確認されます。これは必ず行われます。 印鑑や筆跡が重要なのは名義財産を調べるためです。

名義財産とは、名義人は被相続人以外の財産ですが、その取得に被相続人の印鑑や筆跡が使われているのであれば、それは被相続人の財産であると判断されてしまいます。

相続税の税務調査において、この名義財産は最大のポイントとなります。

なお、実際の税務調査の当日については、次の記事に詳しく解説しております。

前述した通り、税務調査は、被相続人の金融機関に対しても当然のように行われます。

それ以外にも、相続人または相続人ではない第三者で、被相続人から財産を承継したと疑われる第三者の金融機関に対する調査も行われます。

税務調査で、申告が必要なのに申告していない、申告に計算ミス、解釈上のミス、不正などにより、相続税を本来納めるべき額より少なく又は多く申告したことが発覚したら、税務調査終了後、調査官が、指摘事項として問題点の指摘をします。

もし、指摘事項がなければ、申告に間違いはなかったことになり、税務調査は、無事終了です。

調査官から指摘事項があった場合の対応について解説します。

指摘事項について税務署と税理士が調整を行った後、相続税が少なかったとなった場合には修正申告を行います。

修正申告をする場合、以下の追徴課税が発生します。

相続税の申告が必要であったのに無申告だった場合や納めるべき額より少なく申告した場合、期限までに納めなかったことへの利息に相当する延滞税が発生します。

無申告加算税または過少申告加算税にプラスして延滞税が課されるのです。

もし、相続税の申告加が必要であったのに、申告をしていなかった場合には、無申告加算税がかかります。

本来納めなければならなかった相続税額より少ない金額を申告していた場合には、差額分を納める必要があります。

この場合、少なく申告していたことに対する罰金として過少申告加算税も追加されます。

資料の改ざんや財産を隠していたりなど、悪質な脱税行為が認められた場合には、10%の過少申告加算税に代えて35%の重加算税がかかります。 または、無申告加算税に代わって40%の重加算税がかかります。不正を働いた結果なので当然ともいえますが、重い罰金となります。

加算税について詳しくはこちらをご覧ください。

修正申告書を提出し、その上で、なお、修正申告の内容に不服がある場合には、修正申告自体に対し不服申立てを行うことはできません。この場合には、更正の請求を行うことになります。

修正申告に応じなかった場合には、税務署長等は、更正決定等を行います。これに対し不服がある場合には、当該税務署長に対する再調査の請求を行うか、国税不服審判所長に対し審査請求を行うことになります。

更正決定から審査請求に至るまでの流れについては、複雑になりますので、下記で解説しています。

税務調査には、税理士が必要です。税務調査に税理士はセットだと思ってください。相続税の税務調査を専門知識のない納税者だけで対応するのは、納税者に非常に不利となってしまいます。

相続税申告は税務調査まで見越して税理士に依頼しましょう。 「相続税の申告は自分で行ってしまったので税理士が付いていない。」という場合でも大丈夫です。税務調査だけ対応してくれる税理士もいるので安心してください。

税務調査に、税理士が立ち会うことの意味を解説します。

相続税申告に関しては、税理士を通していない申告については高確率で税務調査が入ります。専門知識のない人が申告書を作成しているため当然ともいえます。

相続税に強い税理士が申告書を作成した場合には、申告漏れや計算ミスをする可能性が低くなるので、税務調査が入ったとしても追徴課税0または少額で終わることができる可能性が高くなります。

税理士が同席せず納税者だけで税務調査を受けた場合には、「相続税の専門知識のない人 vs. 税務調査のプロ」となり、完全に調査官のペースで調査が進んでいくことが簡単に予想できます。何も分からない納税者は、調査官の言われるがままになってしまうでしょう。

そこに税理士が同席していれば、調査官が専門用語を並び立ててきてもフォローすることができ、強引な調査になりそうであれば止めることもできます。

税務調査の結果、指摘事項がある場合には修正申告をするように促されます。それに従って、修正申告をしてしまうと税務署の言い分を認めたことになり、後から修正することはほぼ不可能となってしまいます。

税理士のいない税務調査であれば、まず納税者は指摘事項に対して反論することはできないでしょう。

税理士がいれば、納得いくまで税務署に交渉してくれます。仮に修正申告は必要だとしても、追徴課税を最小限に抑える努力をしてくれるでしょう。ここは税理士の腕の最大の見せ所です。

税務調査の場に税理士が同席している状況は、納税者にとっては救世主がいるように見えることでしょう。

大袈裟かもしれませんが、相続税の税務調査など人生に1度経験するかどうかのことであり、税務調査官を見たことがないという人がほとんどのはずです。

その税務調査官がやってきて、家に上がり、色々調べるのです。不安で不安でたまらないのが普通です。

そこに後ろ盾として税理士が存在しているだけで、何かあっても税理士が対応してくれると納税者の精神状態はかなり楽になります。

税務調査では、調査官が、提出された相続税申告について、徹底的に調べたうえで調査に来ています。決して嘘をついたり、資料を隠したりしてはいけません。

公明正大な申告を行っているのであれば、自信をもって情報を開示しましょう。

そのためにも、調査の事前連絡を受けた場合には、税理士等の専門家のアドバイスを受けることをお勧めします。

このサイトにも、相続税の税務調査に対応する多くの税理士が、ご依頼をお待ちしております。