相続税・贈与税の延滞税と加算税の計算方法

2023年税制改正により、税額300万円を超える部分のペナルティが大幅に増額されます。2024年1月1日以降に期限となる申告から適用です。

相続税や贈与税を納税しないで期限を過ぎてしまったり、本来の金額より少なく申告・納税してしまうと、通常の税金のほかに、罰則として「加算税」というペナルティが課せられます。

また、納税が遅れた期間に対して「延滞税」がかかります。

さらに、故意に脱税するなど 悪質な場合は、高額な「重加算税」が課せられます。

延滞税・加算税、それぞれのペナルティの内容について、いったいどのくらいかかるの、計算方法を解説します。

目次

1.相続税・贈与税のペナルティの種類

相続税・贈与税に関しては、次の4種類のペナルティがあります。

それぞれ、納税すべき金額に対する割合が決まっています。

- 延滞税

- 無申告加算税

- 過小申告加算税

- 重加算税

1-1.延滞税

納税の期限を1日でも過ぎると課される税金です。利息のようなものです。

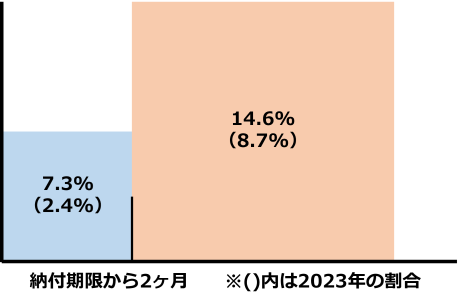

原則、納付期限から2ヶ月以内については年7.3%、2ヶ月超については年14.6%により計算されます。

ただし、現在は特例により、次のような割合となっています。

| 納付期限から2ヶ月以内 | 7.3%と「特例基準割合+1%」のいずれか低い割合 (2023年は2.4%) |

|---|---|

| 納付期限から2ヶ月超 | 14.6%と「特例基準割合+7.3%」のいずれか低い割合 (2023年は8.7%) |

特例基準割合とは、前々年の10月から前年の9月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で割って得た割合に、年1%の割合を加算した割合をいいます。

ややこしいですが、要するに、延滞税にも市場金利を反映させましょうということです。

特例基準割合は毎年変わりますが、2023年(令和5年)1月1日~12月31日の期間は、1.4%となっています。

つまり、納付期限から2ヶ月以内は、1.4+1=2.4%、納付期限から2ヶ月超は、1.4+7.3=8.7%です。

現在は、低金利時代で、大手金融機関の住宅ローンの変動金利が1%以下ですから、延滞税がそこそこ高い割合であることがわかります。

1-2.無申告加算税

申告書を申告期限までに提出しなかった場合に課されます。

税務調査の事前通知がされる前と後でペナルティの割合に差があります。さらに、事前通知の後でも「更正の予知」の前後で、また差があります。

やや複雑なため、丁寧に説明していきます。

(1)申告期限から事前通知前までの期間

まず、税務調査の事前通知がされる前に自主的に申告すれば、5%ですみます。

税務調査に際しては、原則として、まず納税者に対し調査の開始日時・開始場所・調査対象・税目・調査対象期間などを事前通知します。税理士が申告に関わっている場合、税理士に対しても通知がいきます。合理的な理由があれば日時をずらしてもらうことも可能です。そのうえで調査官が税務調査に来ます。

(2)事前通知後から更正の予知前までの期間

この部分は、平成28年税制改正で導入されたものです。以前はありませんでしたので、ご注意ください。

税務調査の事前通知がされた後でも、更正の予知の前に申告すると、納付すべき税額のうち、50万円までは10%、50万円を超える部分は15%、プラスして税金が課されます。

※2024年1月1日以降、300万円を超える部分は、25%にアップします。

やや難しい用語のため正確な説明を省きますが、わかりやすく言いますと、税務調査前の段階で、税務署からたぶん指摘されるだろうと予測していることをいいます。もし予測していたら「更正の予知」の後になり、全く予測していなかったら「更正の予知」の前になります。

(3)更正の予知後の期間

納付すべき税額のうち、50万円までは15%、50万円を超える部分は20%、プラスして税金が課されます。

※2024年1月1日以降、300万円を超える部分は、30%にアップします。

1-3.過少申告加算税

申告書を申告期限までに提出はしているが、正しい税額よりも少なく申告した場合に課されます。

前節の無申告加算税と同じで、申告するタイミングにより、ペナルティの割合に差が生じます。

(1)申告期限から事前通知前までの期間

税務調査の事前通知前に自主的に申告すれば、過少申告税はかかりません。

(2)事前通知後から更正の予知前までの期間

平成28年度税制改正で導入されたものです。

足りなかった税額に対して5%がプラスして課されます。

また、足りなかった税額が、当初の申告納税額と50万円とのいずれか多い金額を超えている場合、その超えている部分については10%になります。

(3)更正の予知後の期間

足りなかった税額に対して10%がプラスして課されます。

また、足りなかった税額が、当初の申告納税額と50万円とのいずれか多い金額を超えている場合、その超えている部分については15%になります。

1-4.重加算税

事実を仮装隠ぺいし申告を行わなかった場合、または、仮装に基づいて過少申告を行った場合に課されます。

要するに脱税した場合のペナルティです。

意図的に過少申告した場合は、過少申告加算税の代わりに35%、

意図的に申告しなかった場合は、無申告加算税に代わって40%

という高い割合のペナルティが課されます。

さらに、過去に無申告加算税または重加算税を課されたことがある場合は、上記の税率に10%プラスされます。

脱税した金額が高額で悪質な場合には、刑事罰が課されることもあります。

延滞税・加算税のまとめ

意図的な脱税のケースでなければ、通常、次のどちらかの組み合わせでペナルティが課せられえることになります。

- 延滞税+無申告加算税(申告しなかった場合)

- 延滞税+過少申告加算税(申告したが不足していた場合)

延滞税・加算税それぞれの割合を表にまとめます。

| 延滞税 | 納付期限から2ヶ月以内の期間 | 2.4% |

|---|---|---|

| 納付期限から2ヶ月超の期間 | 8.7% | |

| 無申告加算税 | 税務調査の事前通知前に自主的に申告 | 5% |

| 事前通知後、更正の予知前まで ()内は50万円超の部分 | 10%(15%) | |

| 更正の予知後 ()内は50万円超の部分 | 15%(20%) | |

| 過少申告加算税 | 税務調査の事前通知前に自主的に申告 | なし |

| 事前通知後、更正の予知前まで ()内は期限内申告税額と50万円のいずれか 多い金額を超えるときの超えた部分 | 5%(10%) | |

| 更正の予知後 ()内は期限内申告税額と50万円のいずれか 多い金額を超えるときの超えた部分 | 10%(15%) | |

| 重加算税 | 隠蔽、偽装などをして申告書を提出した場合 | 35% |

| 隠蔽、偽装などをして申告書を提出しなかった場合 | 40% |

※2023年(令和5年)1月1日時点 (割合は変更される可能性があります。)

2.悪質な場合は、さらに加算税がアップ

平成28年の税制改正により、意図的に無申告や仮装・隠ぺいを繰り返すことを防止するための措置として、平成29年1月1日以降に納税期限が到来するものより、再度の場合は、それぞれの加算税がさらに10%アップすることになりました。

短期間に意図的に無申告や仮装・隠ぺいを繰り返すような悪質な企業や自営業者がいるのが理由です。そんな悪い奴がいるのかと思うかもしれませんが、残念ながらそういう人たちが減らないから、このような措置ができたのでしょう。

過去5年以内に無申告加算税または重加算税を課された者が、再び、無申告または重加算税を課された場合、加算税が10%アップします(過少申告加算税は対象外)。

| 通常 | 再度の場合 | ||

|---|---|---|---|

| 無申告加算税 | 50万円以下の部分 | 15% | 25% |

| 50万円超の部分 | 20% | 30% | |

| 重加算税 | 過少申告加算税の代わりに | 35% | 45% |

| 無申告加算税の代わりに | 40% | 50% |

3.延滞税と加算税の計算

ここでは、具体例をもとに、相続税の延滞税と加算税を計算してみます。

相続税の納税額は1,000万円、期限を過ぎても無申告で、税務調査で指摘を受けて、1年(365日)後に申告・納税したとします。

3-1.延滞税

延滞税の計算式は次のとおりです。

| 納付期限から2ヶ月以内 | 納税額×2.4%×(延滞日数÷365日) |

|---|---|

| 納付期限から2ヶ月超 | 納税額×8.7%×((延滞日数-60)÷365日) |

※納税額は1万円未満の端数は切り捨て、1ヶ月は30日として換算。

具体例の場合を計算すると、

・期限から2か月超の分(305日間)=1,000万円×8.7%×(305日÷365日)=726,986円(1円未満端数切捨て)

・合計=42,739+743,698円=766,438円≒766,400円(100円未満の端数切捨て)

3-2.無申告加算税

税務調査後に申告した場合の計算式は次のとおりです。

| 50万円以下の部分 | 納税額×15% |

|---|---|

| 50万円以超の部分 | 納税額×20% |

※納税額は1万円未満の端数は切り捨て

具体例の場合を計算すると、

・50万円超の分=950万円×20%=1,900,000円

・合計=75,000+1,900,000円=1,975,000円

延滞税と無申告加算税を加算すると、

本来の納税額1,000万円の約27%の税金が追加で発生してしまいました。

まとめ

意図的に申告を行わないことは脱税ですので論外ですが、間違いや認識違いで、過少申告または無申告となる場合、延滞税・加算税というペナルティが課せられますので要注意です。相続税額が多い場合には、加算税もバカになりません。

信頼できる税理士に依頼して、正しく相続税・贈与税の申告をするようにしたいものです。

延滞税の計算ツール

延滞税を簡単に計算できるツールを、姉妹サイトに掲載していますので、ご自由にご利用ください。

「国税」を選んでいただければ、相続税・贈与税の延滞税の計算が可能です。

税理士相談Cafe編集部