相続税に関する不服申立手続の流れ|再調査・審査請求について解説!

税務署からの課税処分に不満を持っている人も多いかと思います。

処分の取消や変更の請求はできるのでしょうか?その場合、どのように請求すればいいのでしょうか?

今回は、このような場合の救済制度である「不服申立制度」ついて、詳しく解説していきます。

1.不服申立制度とは?

不服申立制度は、納税者が不利益を被った場合に国に救済できるように作られた制度です。

不服申立ての対象になる処分とは、納付税額を増加される更正処分や、青色申告承認の取消処分、差押えなどの滞納処分などがあります。

不服申立には、大きく以下の2通りの方法があり、どちらを取るかを納税者が選ぶことができます。

- 再調査の請求…税務署長などに対して処分の再調査を求めるもの

- 審査請求…国税不服審判所に対して処分の審査を請求する

1-1.再調査の請求

再調査の請求は、税務署長などにもう一度、自らの処分を見直させるものです。

簡易・迅速かつ公正な手続きにより、国民の権利利益の救済を図るとともに、行政の適正な運営を確保することを目的としています。

1-2.審査請求

審査請求は、税務署長などが行った更正・決定や差押えなどの処分に不服がある納税者が、国税不服審判所長に対して、処分の取消しや変更を求めて不服を申し立てる制度です。

審査請求は、再調査の請求を経ずに行うことができます。また、再調査の請求を行った場合は、その決定後の処分になお不服があるときにも行うことができます。

なお、国税不服審判所長の裁決は、税務署長などが行った処分よりも納税者に不利益になることはありません。

国税不服審判所長の裁決を経た後、なお不服があるときは、納税者は裁判所に対して訴訟を提起することができます。

1-3.権利救済の状況

平成30年の不服申立の件数をまとめると、以下の表のようになります。

| 発生件数(前年比) | 容認割合 | |

|---|---|---|

| 再調査の請求 | 2043件(+12.6%) | 12.3% |

| 審査請求 (再調査経由) | 1146件(+22.8%) | 7.4% |

| 審査請求 (直接審査) | 1958件(−3.1%) | |

| 訴訟 | 181件(̠−9.0%) | 3.4%(国が敗訴した割合) |

再調査の発生件数が増加した大きな要因は、消費税等と申告所得税等の増加で、相続税・贈与税についても98件から111件に増加しています。また、審査請求に関しては、法人税、申告所得税等の増加による影響が大きく、相続税・贈与税については216件から185件に減少しています。

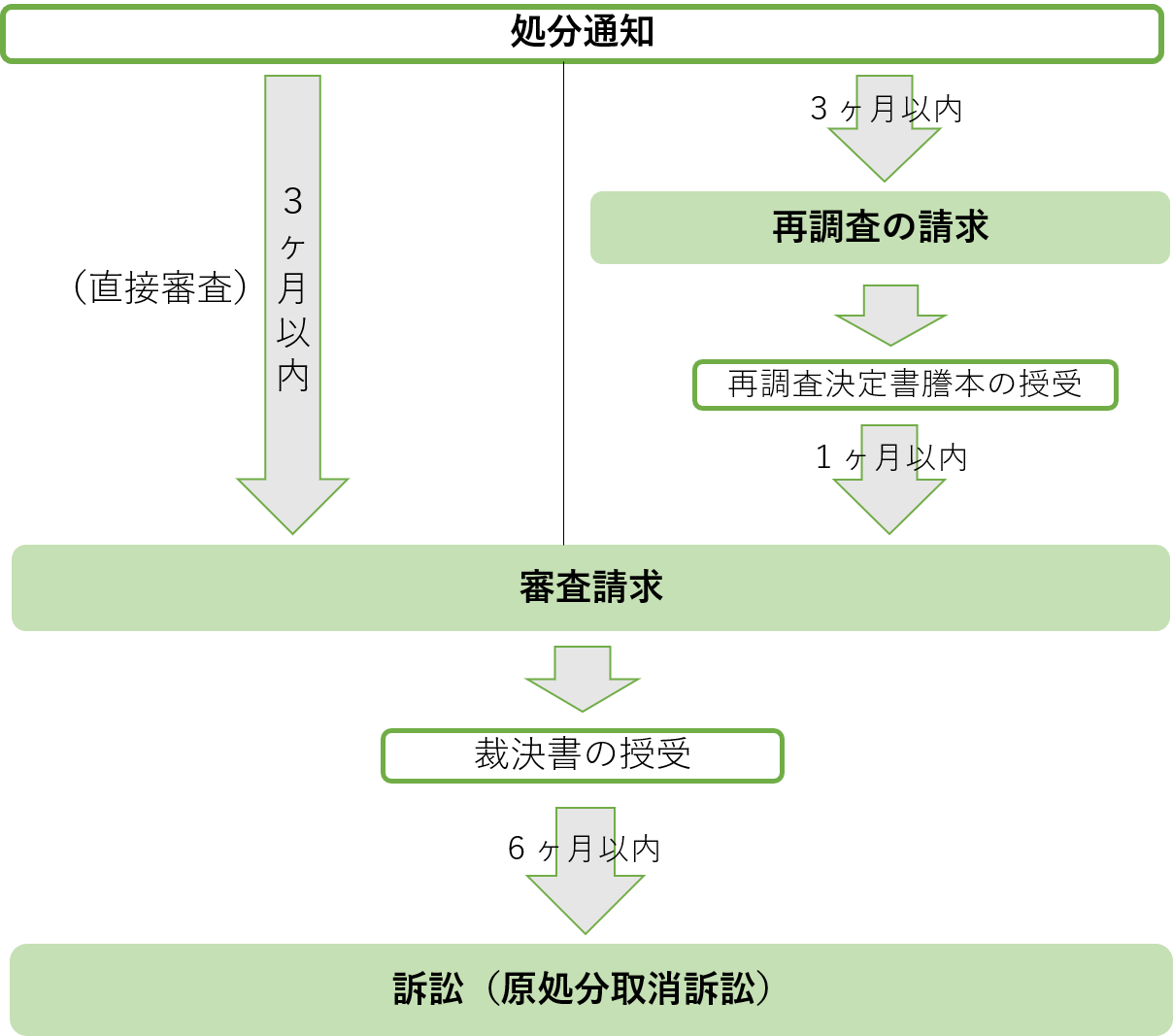

2.不服申立の手続き

2-1.再調査の請求

再調査の請求を行うには、処分通知を受けた翌日から3か月以内に再調査の請求書を作成して、納税地を所轄する税務署に提出する必要があります。

簡易迅速な手続により納税者の権利利益の救済を図る目的の下、再調査の請求については、迅速な処理に努められており、標準審理期間が3か月と定められています。なお平成30年度において、処理件数のうち、3か月以内の処理件数割合は99.5%となっています。

以下は、再調査の請求に必要となる書類です。

必ず提出すべき書類

- 再調査の請求書

必要に応じて、提出すべき書類

- 委任状(再調査の請求人用)

- 総代選任書

- 連絡先及び送達先を代理人とする申出書

- 再調査の請求の趣旨及び理由を計数的に説明する資料

必要書類等は以下のページからダウンロードできます。

【参考】 国税庁HP:[手続名]税務署長又は国税局長が行った更正や決定、滞納処分などに不服があるときの再調査の請求手続

2-2.審査請求

審査請求を行うには、再調査決定書謄本を受けた取った翌日から1か月以内に審査請求書を作成して、国税不服審判所長に提出する必要があります(再調査の請求を経ずに、審査請求をする場合は、処分の通知を受けた日の翌日から3か月以内)。

審査請求は、原則1年以内に裁決するよう努められており、平成30年度において、審査請求の1年以内の処理件数割合は99.5%となっています。

以下は、審査請求に必要となる書類です。

必ず提出すべき書類

- 審査請求書

必要に応じて、提出すべき書類

- 反論書、反論書提出通知書(審査請求人用)

- 意見書、意見書提出通知書(参加人用)

- 証拠書類等送付通知書(審査請求人及び参加人用)

- 物件提出要求申立書

- 質問申立書

- 参考人陳述申立書

- 鑑定申立書

- 検証申立書

- 提出書類等閲覧等請求書

必要書類等は以下のページからダウンロードできます。

【参考】国税庁HP:[手続名]審査請求の審理手続

2-3.訴訟

納税者は、国税不服審判所の裁決にもなお不服であるなら、裁判所に対して「原処分取消訴訟」などを提起して救済を求めることも可能です。

ただし、この場合は国税不服審判所から裁決書を受け取った日の翌日から6か月以内に手続をする必要があります。

また訴訟手続きをする場合には、経済的にも精神的にも負担が大きいですし、救済される可能性も決して高いとは言えないため専門家と相談のうえ、慎重に進めることをおすすめいたします。

以上の3つ(再調査の請求、審査請求、訴訟)の特徴をまとめると以下のようになります。

| 救済先 | 期限 | |

|---|---|---|

| 再調査の請求 | 税務署長 | 処分通知から3ヶ月以内 |

| 審査請求 | 国税不服審判所長 | 再調査決定書謄本から1か月以内又は 処分通知から3ヶ月以内 |

| 訴訟 | 裁判所 | 裁決書から6ヶ月以内 |

3.まとめ

今回は、税務署からの課税処分の取消や変更を求める方法である「不服申立制度」ついて見てきました。

納税者の主張が認められる可能性は高いとは言えませんが、どうしても処分に納得できない場合は、税理士などの専門家と協力し、不服申立ができるということを頭に入れておいても良いのではないでしょうか。

税理士相談Cafe編集部