相続時精算課税制度とは?節税メリットがないことをわかりやすく図解

相続時精算課税制度は2500万円まで贈与税が非課税ですが、相続時に精算されるので、まったく節税になりません。制度の仕…[続きを読む]

遺産分割の際に、「アイツはマイホームの資金を援助して貰ったのに」、「兄は、店を開くために開業資金の提供を受けていた」とか「私は寝たきりになった故人の世話をあれだけしていたのに」など不満を感じている相続人は少なからずいます。

遺産分割の際に、相続人一人ひとりの相続分に不公平が生じてはなりません。そのため、日本の相続制度には公平に分配するための制度があります。それが「特別受益」と「寄与分」です。

少なくとも遺産分割前にこの制度を正しく知っておく必要があります。今回は「特別受益」と「寄与分」についてと相続税の計算方法について見ていくこととします。

目次

相続人によっては、生前に被相続人から贈与を受けて特別な利益を受け取っている人もいるでしょう。これを「特別受益」といい、特別受益を受け取っている人を「特別受益者」といいます。特別受益を考慮せずに遺産を分配すると、この特別受益者が、他の相続人より多くの相続を受けることになり不公平が生じてしまいます。

民法903条では、特別受益者に該当する人を次の3つと規定しています。

・遺贈を受けた者

・結婚や養子縁組のために贈与を受けた者

・生計のための贈与を受けた者

具体的には、結婚の際の持参金や、大学などの学費(他の相続人が受けていない場合)、開業資金などがあります。

特別受益がある場合に、相続分の計算をするには「特別受益の持戻し」をしなければなりません。

「特別受益の持戻し」とは、特別受益分(生前贈与分)も「相続財産」だったと仮定する行為です。つまり、相続財産に特別受益を加えた合計額から各相続人の相続分を計算します。そして特別受益者の相続分は、特別受益分をマイナスして計算します。

持戻しの期間には制限がありませんので、何十年も前の特別受益でも該当します。

法定相続分に従って遺産を分配する場合、特別受益者の相続分が、特別受益額を超えている場合のみ差額分の相続を受けられます。ただし、特別受益を考慮せずに遺産を分配しても、特別受益者以外の共同相続人が納得すれば、遺産分割は成立します。

特別受益の相続分は次の通りに計算します。

みなし相続財産額

相続開始時の相続財産価額 + 特別受益額

特別受益者の相続分

みなし相続財産額 × 相続割合 - 特別受益

特別受益者以外の相続分

みなし相続財産額 × 相続割合

このように特別受益者の相続分を計算するためには、相続財産額に特別受益額を加え一度「みなし相続財産額」を計算します。そして、そこから、相続分を算出するのです。

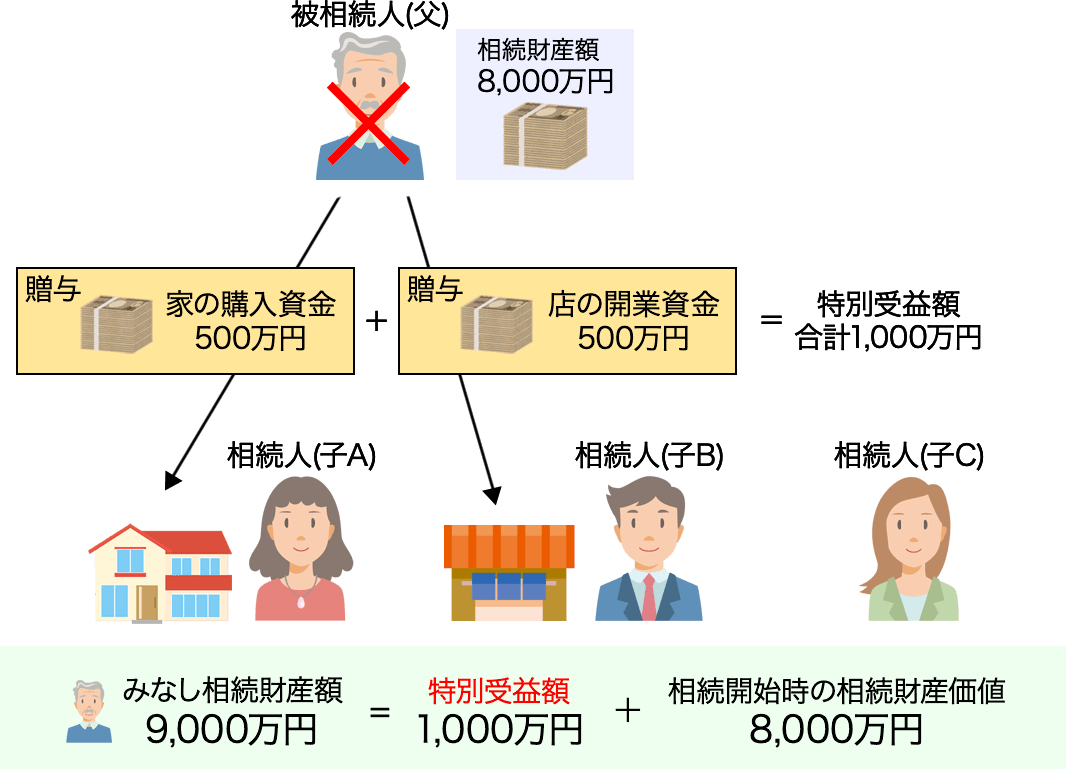

具体例として、以下のイラストの事例で特別受益がある場合の相続分を計算をしてみましょう。

子A・Bの相続分:2500万円

9000万円×1/3(相続割合)― 500万円

子Cの相続分:3000万円

9000万円×1/3(相続割合)

民法と相続税法とでは特別受益の扱いが異なります。

民法では期間の制限がなく生前の贈与財産が特別受益の対象となるのに対し、相続税法では、相続開始前3年以内の贈与財産のみを特別受益として考慮します。

また、相続時精算課税制度を適用している場合は、初めて選択した年から相続開始のときまでの贈与すべてが特別受益に含まれます。

この「相続開始前3年以内の贈与財産」では、相続人以外への贈与も特別受益に含まれます。つまり、相続開始時の相続財産と、亡くなる3年以内に生前贈与していたすべての金額の合計額が、正味の遺産総額として扱われるのです。

なお、仮にこの「相続開始前3年以内の贈与財産」でも、すでに贈与税を課税している場合は、相続税の課税対象から外されます。

さらに、持ち戻す財産の評価額に大きな違いがあります。

民法では、相続開始時の時価であるのに対して、相続税法上では、贈与時の時価となります。たとえば、過去に贈与された土地の価格が値上がりしている場合、民法上では相続開始時の時価であるのに対して、相続税法上では、贈与時の時価、つまり、値上がり前の今より低い金額となります。

民法上の特別受益の持ち戻しと相続税法上の特別受益の相続財産への加算の違いを表にまとめます。

| 相続税法上 | 民法上 | |

|---|---|---|

| 用途 | 相続税の計算 | 遺産分割協議 |

| 対象となる人 | 相続または遺贈により財産を取得した人 相続時精算課税制度を選択した人 | 相続人 |

| 贈与の内容 | すべての贈与 | 学業・結婚・養子縁組・生計の資本など |

| 持ち戻す金額 | 贈与時の時価 | 相続開始時の時価※ |

| 持ち戻す期間 | 暦年贈与:相続開始前3年以内 相続時精算課税贈与: 初めて選択した年から相続開始時まで | 期間の制限なし 相続人間で不公平な贈与があったと判断されるものが対象 |

| 滅失・毀損 の場合 | すべて加算 | 故意・過失の場合:持ち戻す 善意・無過失の場合:持ち戻ししない |

※実務上は、相続開始時の時価と、実際に遺産分割が成立した時の時価が異なる場合、遺産分割時の時価で持ち戻すことも多い。

相続人の中には、生前に被相続人に対して特別な働きをした人もいるはずです。この働きを「寄与分」といいます。寄与分はその寄与の度合いによって、他の相続人よりも多く遺産を承継できる制度です。

民法904条の2では、寄与をした人として4つ挙げています。

・労務の提供をした者

・財務の提供をした者

・療養看護をした者

・その他特別な働きをした者

具体的には、被相続人の農業や会社経営に協力した、重い病気の親を介護した場合などです。

寄与分に該当する場合、相続財産から寄与分を差し引いた金額を基に各相続人の相続分を計算します。そして、寄与分がある人の相続分に寄与分をプラスします。

寄与分は、相続人の話し合いによって決まり、裁判の提起をすることはできません。もし、話し合いで折り合いがつかない場合は、家庭裁判所に調停・審判を求めて寄与分を決める必要があります。逆に、寄与分のある人が主張しなければ、考慮しなくても問題ありません。本人が納得していれば大丈夫なわけです。

また、寄与分は相続人が対象ですので、相続人以外の人に特別な働きがあったとしても対象になりません。長男の嫁や内縁の妻がどんなに一生懸命、被相続人に尽くしたとしても、寄与分を主張することはできないわけです。

寄与分を考慮した相続分の計算は次の通りになっています。

みなし相続財産額

相続開始時の相続財産価額 ― 寄与分

寄与分のある相続人の相続分

みなし相続財産額 × 相続割合 + 寄与分

寄与分のない共同相続人の相続分

みなし相続財産額×相続割合

このように寄与分の場合は、最初に寄与分を控除し「みなし相続財産額」を計算します。そして、このみなし相続財産額から一応の相続分を計算し、そこに寄与分を加算することで、実際の相続分を決定するのです。

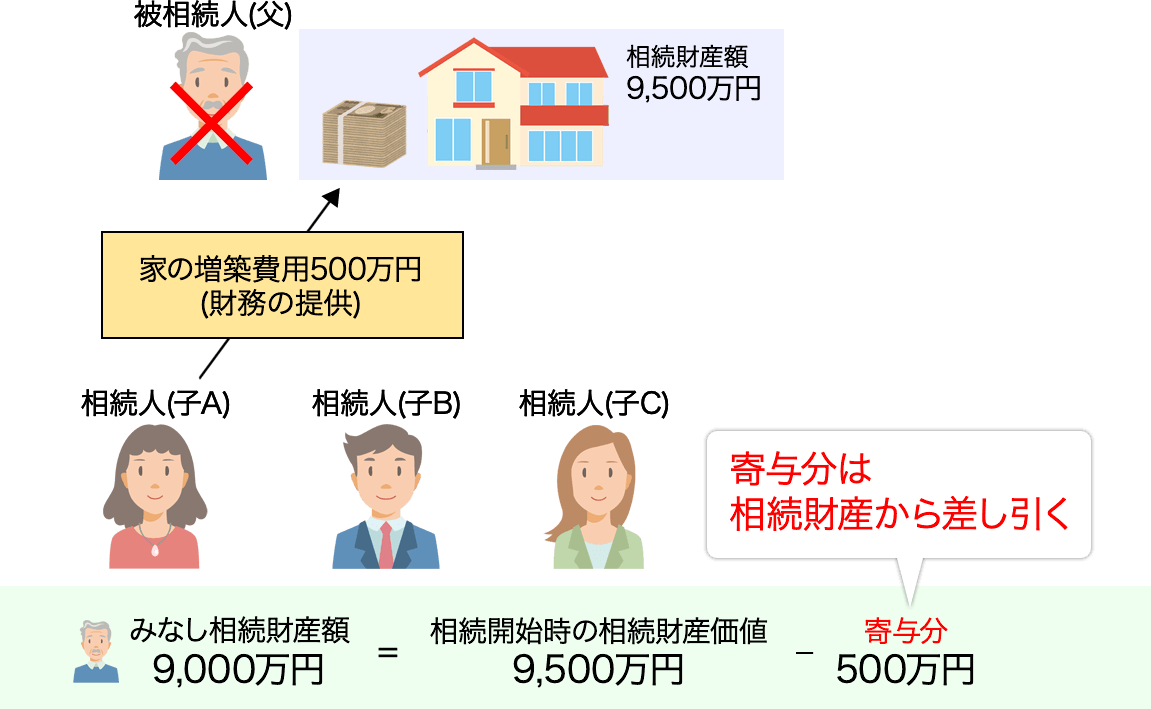

では、実際に以下のイラストの事例で寄与分のある相続分について計算してみましょう。

この場合、子A、子B、子Cの相続分は以下の通りです。

子A:3500万円

9000万円 × 1/3(相続割合)+ 500万円

子B・子C:3000万円

9000万円 × 1/3(相続割合)

このように子Aは500万円を寄与分として受け取ることができるのです。また、その他の相続人は寄与分を控除した「みなし相続財産額」から相続分を計算します。

各相続人の相続税の納税額は、その相続人の相続割合によって決定されます。寄与分が発生している相続人の相続割合は、寄与分が考慮され納税額にも反映されます。相続割合は下記の通りです。

相続割合 = 実際の相続分 ÷ 相続財産価額

寄与分が発生しても財産価額も納税総額も変わりません。あくまでも個人の相続分と納税額だけ変わるだけです。

特別受益は相続財産価額に加算して相続分を計算し直し、寄与分は控除して相続分を計算します。ただし、これはあくまで民法上の扱いで、相続税法上は異なる扱いを受けます。これらの違いに注意をしながら、それぞれの相続税額を計算するようにしましょう。