2023年の相続税改正で、生前贈与加算が7年に延長【決定】

2023年の相続税改正により生前贈与加算が3年から7年に延長されます。結果、相続税の増税となります。改正内容をわかり…[続きを読む]

この記事は9分で読めます

贈与税には、2,500万円までの贈与が非課税になる「相続時精算課税制度」があります。

2500万円は大きな金額ですが、実は、この制度、贈与時には非課税でも、相続時に精算されるので、まったく節税にはなりません。

金額だけが独り歩きして魅力的に見えますが、本質を理解していないと、後でとてもがっかりすることになります。

「相続時精算課税制度」と漢字が9文字で、何やら難しそうですが、本質は簡単ですので、図を使ってわかりやすく解説します。また、利用するための条件や方法も解説します。

目次

相続時精算課税制度は、「2500万円までの生前贈与には贈与税を課さず、相続発生時にまとめて相続税を課す」という制度です。

相続時に生前贈与分を精算する制度なので、「相続時精算課税制度」と言うのです。

2500万円を超えた分には、20%の贈与税がかかります。

「2500万円まで贈与税非課税」と述べましたが、他の非課税制度の「非課税」とは意味が異なります。「非課税」というよりは、「今は払わなくて大丈夫ですが、後で払ってください」というものです。

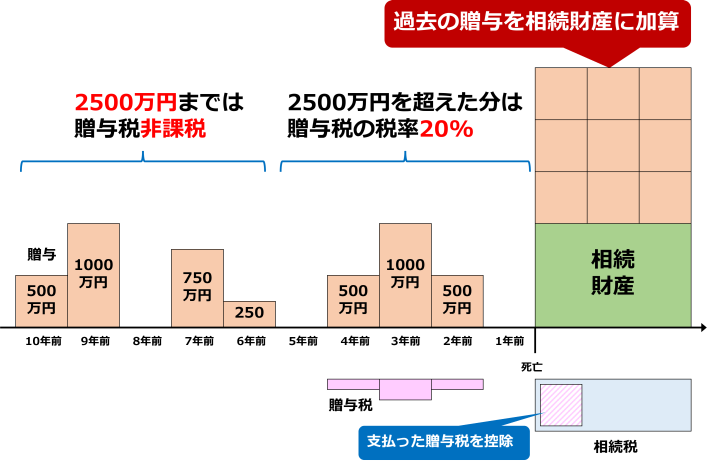

こちらの図をご覧ください。

贈与する際には、2500万円までは贈与税が非課税です。

そして、2500万円を超えた分は、税率20%で贈与税がかかります。贈与額500万円なら、500万円×20%=100万円の贈与税です。

さいごに、相続が発生したら、過去に贈与した金額をすべて、相続財産にプラスします。そのうえで、相続税を計算し、過去に支払った贈与税の金額を控除します。

結局、贈与してもしなくても、最終的に支払う税金(相続税と贈与税の合計)は同じになります。

相続時精算課税制度は、贈与時には限度額:2500万円まで贈与税がかからないので、税金を支払うタイミングを後にずらすことができますが、全体を通してみると節税にはなっていません。

まったく節税にならない制度に、どんなメリットがあるかといえば、贈与するときは2500万円まで贈与税がかかりませんので、贈与しやすくなります。

通常の贈与(暦年贈与)では基礎控除額が110万円ですので、110万円を超える贈与をすると贈与税がかかります。贈与金額が少なければ税率は10%ですが、それでも税金がかかってしまうと、贈与するモチベーションが下がります。

近年、政府の税制調査会で「相続税と贈与税の一体化」が盛んに議論されていますが、家計の金融資産の約3分の2が、60歳以上の高齢者に集中し、若い人に財産が移転しないことが問題となっています。

そこで、なるべく贈与がしやすくなるように、「相続時精算課税制度」という制度が設けられたのです。

相続税精算課税制度では、財産を贈与する贈与者と贈与を受ける受贈者が、次の要件を満たさなければなりません。

なお、国税庁では、以下の通り、相続時精算課税を選択することができるかどうか簡単に分かるチェックシートを用意しています。

令和3年分 相続時精算課税を選択する場合のチェックシート|国税庁

相続時精算課税では、財産を受け取った受贈者が、贈与者ごとに制度を利用するかどうかを選択することができます。

例えば、父と母から長男と長女がそれぞれ贈与を受けた場合、長男は父と母の両方に相続時精算課税制度を利用し、長女は父の贈与に対してのみ利用するといったことが可能です。

したがって、この場合、長男は、両親合わせて5,000万円まで贈与税が課されないことになります。

ただし、相続時精算課税制度制度を選択した後は、暦年贈与に変更することはできません。

| 受贈者 | 贈与者 | 相続時精算課税・暦年贈与の選択 |

|---|---|---|

| 長男 | 父 | 相続時精算課税 |

| 母 | ||

| 長女 | 父 | 相続時精算課税 |

| 母 | 暦年贈与 |

相続開始まで、1人の被相続人に対して贈与財産の合計額が2,500万円になるまでは、何回贈与しても、何を贈与しても非課税です。

参考までに、暦年贈与の基礎控除は年110万円までですが、相続時精算課税の限度額2,500万円を非課税で贈与するには約23年かかってしまいます。

相続時精算課税制度は2,500万円を超えた部分に一律20%の税率となっています。

税務署は、受贈者が相続時精算課税制度を利用したかどうかがわからないので、利用した旨を「相続時精算課税選択届出書」として届ける必要があります。

相続時精算課税・暦年贈与いずれの場合も、贈与を受けた年の翌年2月1日から3月15日までの間に住所地を管轄する税務署で贈与税申告をします。相続時精算課税制度では、非課税限度額2,500万円以下の額であっても贈与税の申告をする必要があります。

通常は、「暦年贈与」による課税となっていますので、相続時精算課税を利用するには「相続時精算課税選択届出書」を提出する必要があります。

相続時精算課税制度の適用を初めて受けるときは、

の両方を所轄の税務署に提出します。

その他に、以下のような添付書類が必要となります。詳しくは税務署にお問い合わせください。

2回目以降は、贈与税の申告書(相続時精算課税用)を提出します。相続時精算課税制度を選択していると、110万円以下の贈与でも贈与税申告が必要です。

相続時精算課税制度は、相続が発生すると、それまでに贈与された財産を、贈与時の評価額で相続財産に合算して相続税を計算し、そこから相続時精算課税で既に納めた贈与税相当額を控除して相続税を算出します。

たとえば、贈与時に評価額3,000万円であった土地が、相続時には評価額5,000万円に値上がりしていたとしても、贈与時の3,000万円を財産評価額として相続財産に加算します。

後で、計算の具体例を紹介します。

相続時精算課税と暦年贈与とを比べると下表の通りです。

| 区分 | 歴年贈与 | 相続時精算課税制度 |

|---|---|---|

| 贈与者・ 受贈者 | 親族だけでなく 第三者でも問題なし | 60歳以上の父母または祖父母から 18歳以上の子供または孫への贈与に限られる |

| 選択 | 不要 | 受贈者が、 贈与者ごとに制度の利用の有無を選択 |

| 非課税 限度額 | 毎年110万円まで | 相続開始までの間に、 合計2,500万円まで非課税 |

| 税率 | 10%から55% | 2,500万円を超えた部分に一律20% |

| 申告 | 110万円までの贈与の 場合は申告不要 | 非課税限度額の2,500万円以下の 贈与でも申告が必要 (2024年1月1日以降は 110万円までの贈与は申告不要) |

| 相続時 | 相続した財産のみ申告 ただし、生前贈与加算あり | 贈与された財産を 贈与時の評価額で相続財産に合算 |

それでは、相続時精算課税制度と暦年贈与で、具体例をもとに、相続税と贈与税のトータルの金額がどうなるか比較してみましょう。

1年目:1,000万円 - 非課税額2,500万円 = 納税額0円

控除残額:1,500万円

2年目:(2,000万円 - 控除残額1,500万円)×20% = 100万円

合計:100万円

贈与した3,000万円は相続財産に加算しますので、相続財産は1億円として相続税を計算します。

父親から子への贈与ですので、特例税率を用いて計算します。

1年目:(1,000万円-基礎控除110万円)×30%-控除額90万円=177万円

2年目:(2,000万円-基礎控除110万円)×45%-控除額265万円=585.5万円

合計:177万円 + 585.5 万円 = 762.5万円

3,000万円を贈与しましたので、残りの相続財産7,000万円として相続税を計算します。

今回の場合は、合計税額は、相続時精算課税制度の場合が1,220万円、暦年贈与の場合が1,242.5万円ですので、相続時精算課税制度の方が有利になりました。

ただし、もともとの財産の金額、贈与する財産の金額、相続人の人数によって、どちらが有利かは変わってきます。

一般的には、相続税が発生しない程度の財産を持っている場合は、相続時精算課税制度を利用したほうが、2500万円まで非課税で早く贈与できますので、メリットがあるといえるでしょう。

相続時精算課税制度を利用した場合に、どのようなメリットやデメリットがあるのか、また、どのようなケースで相続時精算課税制度を利用すべきか気になる方は、次の関連記事をご一読ください。

祖父母や父母からの財産の贈与については、他にも下表のような非課税制度があります。

相続時精算課税制度と併用して使うことで、より効果的に節税することができます。

| 制度 | 内容 | 最高非課税額 |

|---|---|---|

| 住宅取得等資金 | 住宅を建てたり、購入したりする資金 | 1,000万円 |

| 教育資金の一括贈与 | 学校に支払う入学金やその他の教育資金 | 1,500万円 |

| 結婚・子育て資金の一括贈与 | 結婚式の費用や新居費用、妊娠や出産、 幼稚園や保育所などの子育て費用 | 1,000万円 |

相続時精算課税の利用については、こういった制度が使えるかどうかも一緒に考慮し、相続税の節税までを視野に入れる必要があります。