相続税申告後に、相続税の過払いが判明したときは、相続税の更正の請求をすると、払いすぎた相続税の還付を受けられます。相…[続きを読む]

相続税の修正申告、期限はいつまで?

「相続税の計算を間違えた」「申告後に新たな遺産が見つかった」など、相続税申告をやり直したいことがあります。

相続税の申告期限は相続開始から10ヶ月以内ですが、期限を過ぎてしまうと、「修正申告」または「更正の請求」を行う必要があります。 相続税の申告をやり直す方法について詳しく説明していきます。

目次

1.相続税の修正申告はどんな時に必要?

次のような場合は、相続税の申告をやり直す必要があります。

- 相続財産の評価や相続税の計算を間違えた場合

- 申告後に新たな遺産が見つかった場合

- 申告期限内に遺産分割協議が終わらず未分割のまま法定相続分で申告をして、後日、遺産分割協議が終わり、法定相続分ではない割合で分割した場合

- 遺留分侵害額請求を受けて、各相続人の相続人が変化した場合

相続税の申告期限は、被相続人が死亡した翌日から10ヶ月以内ですので、その期限内であれば、申告書を提出し直せば良いだけです(訂正申告)。この場合は、ペナルティはかかりません。

しかし、申告期限が過ぎてしまうと、特別な手続きが必要になります。期限内に申告した相続税が不足していたか、払いすぎていたかによって、手続き方法が異なります。

| 修正申告 | 申告した相続税が不足していた場合(追加で納税する場合) |

|---|---|

| 更正の請求 | 申告した相続税が払いすぎていた場合(還付してもらう場合) |

1-1.修正申告:相続税が不足していた場合

新たに相続税を計算した結果、すでに申告したときの相続税よりも多い、つまり、申告・納税した相続税額が不足していた場合、修正申告をします。

修正申告の期限は、申告期限から5年以内です。つまり、被相続人の死亡の翌日から5年10ヶ月以内です。

※「期限」を「時効」と呼ばれることもありますが、期限を過ぎれば、修正申告をする必要はありません。

※仮装・隠蔽など故意の場合は、「5年」ではなく「7年」になります。

修正申告をするとペナルティが発生します。後で述べますが、時間が経てば経つほど、ペナルティの金額が増えますので、修正申告すべき事象が発生した時点で、速やかに修正申告をするのが良いでしょう。

2種類の修正申告

修正申告にも、次の2種類があります。

- 自発的な修正申告

納税者が自ら申告の誤りに気付いて、自発的に行う修正申告です。 - 税務署からの指摘による修正申告

税務署の税務調査により申告漏れを指摘されてから行う修正申告です。

どちらも修正申告ですが、自発的に修正申告するか、税務署に指摘されてから修正申告するかで、ペナルティの割合が変わってきます。修正申告すべきことに気づいた時点で、早めに修正申告をするようにしましょう。

1-2.更正の請求:相続税を払いすぎていた場合

新たに相続税を計算した結果、すでに申告したときの相続税よりも少ない、つまり、相続税を払いすぎていた場合、「更正の請求」をします。すると、払いすぎた相続税が戻ってきます(還付されます)。

更正の請求の期限は、修正申告の期限と同じく、申告期限から5年以内です。もしくは、被相続人の死亡の翌日から5年10ヶ月以内です。

ただし、次のような特別な事情(後発的理由)の場合には、それらの事実が生じた日の翌日から4ヶ月以内が期限です(申告期限から5年を過ぎていても可能)。

- 未分割の財産を分割した

- 未分割の財産が分割されたことにより、軽減措置や特例を適用した

- 遺留分侵害額請求による返還額等が確定した

- 遺言書が後から発見された

- 認知、廃除等による相続人の異動があった

相続税の更正の請求についての詳細は、こちらの記事をご覧ください。

2.修正申告のペナルティ

修正申告のペナルティは、次の2種類です。

- ①延滞税

- ②過少申告加算税

誤りに気づいて自発的に修正申告をしたときは、①延滞税だけで済みます。

税務調査の通知が来てから修正申告をしたときは、①延滞税と②過少申告加算税の両方がかかります。

2-1.①延滞税

不足していた税額について、本来の納付期限の翌日から起算して延滞税が課税されます。 本来の申告期限(納付期限)の翌日から修正申告をした日までの期間ごとにまとめると以下のようになります。

| 期間 | 延滞税 |

|---|---|

| 2ヶ月以内 | 年 7.3% と 特例基準割合+1% のいずれか低い割合 |

| 2ヶ月を超える日以降 | 年 14.6% と 特例基準割合+7.3% のいずれか低い割合 |

なお、特例基準割合とは、「各年の前々年の10月から前年の9月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の12月15日までに財務大臣が告示する割合に、年1%の割合を加算した割合」をいいます。

2022年1月1日~2022年12月31日の間の延滞税率は、次の通りです。

| 期間 | 延滞税 |

|---|---|

| 2ヶ月以内の場合 | 2.4% |

| 2ヶ月を超える日以降 | 8.7% |

【参照】国税庁HP 延滞税の割合

【計算方法】

延滞税=追加で納める税額×延滞税の税率×日数÷365

【具体例】

相続税申告期限 2019年3月31日、修正申告日 2019年4月30日、追加納税額 100万円の場合

延滞税=100万円×2.4%×30日÷365日≒1,972円(1円未満切り捨て)

↓(100円未満端数切捨てると)

延滞税=1,900円

↓(100円未満端数切捨てると)

延滞税=1,900円

延滞税の計算期間の特例

ただし、延滞税の特例として、申告期限後1年を経過してから修正申告する場合は、申告期限後1年の翌日から修正申告書の提出日までの期間を除外するという特例があります。

なお、仮装や隠ぺいなどによって重加算税が課されている場合は、この特例は適用されません。

2-2.②過少申告加算税

税務調査の通知が来る前に修正申告する場合は過少申告加算税はかかりませんが、税務調査通知後に修正申告する場合は、次の2通りの過少申告加算税が加算されます。

| ケース | 過少申告加算税 |

|---|---|

| 税務調査の通知後で税務調査前に 修正申告する場合 | 追加納付額の5% ただし、 期限内申告税額と50万円のいずれか多い額を超える部分は10% |

| 税務調査後に修正申告する場合 | 追加納付額の10% ただし、 期限内申告税額と50万円のいずれか多い額を超える部分は15% |

3.修正申告の方法

相続税の修正申告の方法について簡単に説明します。

3-1.修正申告書の入手

様式は似ていますが、相続税の申告書とは別に、「相続税の修正申告書」があります。

税務署で無料で入手することができます、または、国税庁サイトからダウンロードできますので印刷して利用します。

共通の申告書

こちらの申告書類が必ず必要になります。

- 第1表 相続税の修正申告書

- 第15表(修正申告用) 相続財産の種類別価額表

また、申告内容に応じて、次のような申告書類も必要です。

- 第5表の付表(修正申告用) 配偶者の税額軽減額の計算書(付表)

- 第8の2表(修正申告用) 株式等納税猶予税額の計算書(一般措置用)

- 第11・11の2表の付表1(修正申告用) 小規模宅地等についての課税価格の計算明細

3-2.修正申告書の記入

それぞれの申告書に記入します。

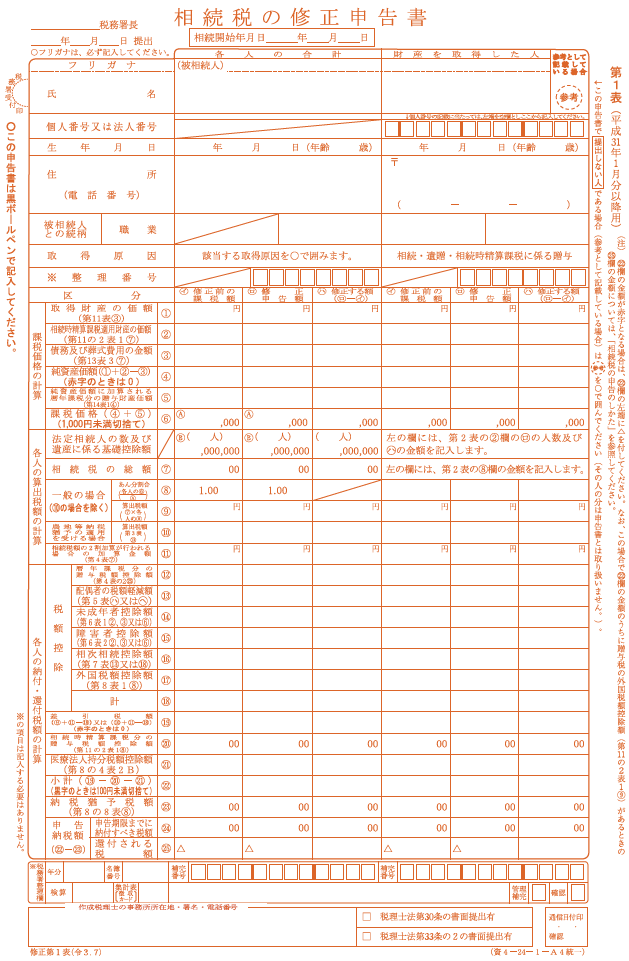

第1表 相続税の修正申告書

縦方向の項目は、基本的には、通常の相続税申告書と同じですが、

- イ 修正前の課税額

- ロ 修正申告額

- ハ 修正する額(ロ-イ)

を記入していきます。マイナンバー(個人番号)の記入も必要です。

第15表(修正申告用) 相続財産の種類別価額表

項目は、基本的には、通常の相続税申告書と同じですが、修正後の相続財産の種類別価額を記入します。

詳細は、通常の相続税申告書の書き方の記事をご覧ください。

3-3.修正申告書を提出する日までに納税する

修正申告の場合、修正申告書を提出する日までに、相続税の増加分と延滞税を合わせて納税します。

修正申告書を提出して、すぐに納税しても良いのですが、何らかのトラブルが起きて納税が遅れてしまうことを避けるためには、修正申告書を提出する前に納税しておくのが無難でしょう。

3-4.修正申告書を税務署に提出する

さいごに、修正申告書を税務署に提出します。

税務署の窓口で提出する場合には、本人確認(マイナンバー確認と身元確認)を行いますので、すべての相続人の、マイナンバーがわかる書類と本人確認書類のコピーを持参します(マイナンバーカード、運転免許証、パスポートのコピーなど)。

e-Taxで提出する場合には、本人確認書類は不要です。

4.修正申告は税理士に相談しましょう

相続税の申告は個別の案件ごとに状況が異なります。修正申告については、それにもまして個別性が高くなります。 相続遺産の評価にあたっては、国税通則法や相続税法の理解はもとより、場合によっては、裁判の判例も考慮しないといけないケースもあります。

また、皆さんと税務署の見解の相違があるいかもしれません。 相続税の修正申告については、専門性が非常に高いため、相続税の経験豊富な税理士に相談することをお勧めします。

修正申告を依頼する税理士は、申告時の税理士と違ってもいいの?

申告時の税理士と違う税理士に依頼しても構いません。

しかし、違う税理士に依頼する場合は、ゼロから説明して理解してもらう必要があり、手間がかかります。費用が余分にかかり、必要期間も伸びるかもしれません。 どちらにしても、正式依頼前に、見積もりを提出してもらうことをお勧めします。

修正申告を税理士に依頼する場合、費用や期間はどれくらいかかるの?

相続の複雑さや相続財産の大きさなどによって、費用や必要期間は変わります。 まずは、見積もりを提出してもらうことをお勧めします。

【無料】今すぐお問い合わせ 0120-897-507 受付時間 : 平日10:00~19:00

お問い合わせ 受付時間 : 平日10:00~19:00

監修

税理士相談Cafe編集部

税理士相談Cafe編集部

税理士ライター、起業経験のあるFP(ファイナンシャル・プランナー)、行政書士資格者を中心メンバーとして、今までに、相続税や相続周りに関する記事を500近く作成(2023年4月時点)。

プロフィール この監修者の記事一覧