期限後に相続税申告をやり直す場合、税額が不足していたときは「修正申告」を行います。修正申告には期限があり、ペナルティ…[続きを読む]

相続税の更正の請求の手続き方法と添付書類

相続税申告と納税後に、相続税計算が間違っていたり、財産の内容が変わったりして、相続税を払いすぎている状態になることがあります。

そんなときは、相続税の「更正の請求」をすることによって、払いすぎた相続税の還付を受けることができます。 更正の請求について詳しく解説していきます。

目次

1.相続税の「更正の請求」とは?

相続税申告の期限は、被相続人が死亡した日から10ヶ月以内です。期限後に、相続税申告をやり直すには、すでに納付した相続税が不足しているか払いすぎているかによって、手続き方法が異なります。

| 修正申告 | 納付した相続税が不足していた場合(追加で納税する場合) |

|---|---|

| 更正の請求 | 納付した相続税が払いすぎていた場合(還付してもらう場合) |

納付した相続税が不足していた場合は、修正申告をします。詳細はこちらをご覧ください。

相続税を払いすぎていた場合に、還付を受けるための手続きを「更正の請求」といいます。

相続税を払いすぎた場合には、自分で更正の請求をしない限り、払いすぎた相続税は戻ってきません。

更正の請求の期限

更正の請求の期限は、相続税の法定申告期限から5年以内です。相続開始から、5年10ヶ月以内ともいえます。

この期間を過ぎてしまうと、更正の請求をすることができなくなってしまいます。ただし、特別の事情が生じた場合には、法定申告期限から5年を経過した後でも、更正の請求を行うことができます。 次の章で詳しく解説します。

2.相続税を払いすぎてしまうケース

相続税を払いすぎていたら更正の請求をしますが、大きく分けて、次の2種類があります。

- 国税通則法上の更正の請求

- 相続税法上の更正

2-1.国税通則法上の更正の請求

一般的な、国税に関する更正の請求については、国税通則法第23条に規定されています。 課税価格や税額等の計算について相続税法等の規定に従っていなかった、または、計算に誤りがあった場合などがこれにあたります。

この場合の更正の請求期間は、相続税の法定申告期限から、5年以内です。

特別な事情によるもの(後発的事由)

申告時の税額の基礎となっていた事実が後で変更された場合、変更された事実のことを「後発的事由」と言います。

後発的事由に該当する場合、法定申告期限から5年経過後であっても、その事由が生じた日の翌日から2ヶ月以内に限り、更正の請求ができます。

後発的事由には次のようなケースがあります。

- 相続財産と申告した財産が、申告後に確定した判決により第三者の財産であることが確定した場合

- 被相続人に帰属するとしていた土地を相続税の課税価格に算入したが、他の者に帰属するとして更正/決定処分がなされたような場合

【参照】e-gov法令検索:国税通則法

2-2.相続税法上の更正の請求

相続税については、遺産分割や財産相続という民法上の法的問題もあり、国税通則法ではカバーしていないケースもあります。

その為、相続税法第32条に、国税通則法とは別に更正の請求ができる個別のケースが規定されています。

相続税法上の後発的理由に該当する場合、法定申告期限から5年経過後であっても、それらの事実が生じた日の翌日から4ヶ月以内に限り、更正の請求ができます。

具体的には次のようなケースです。

- 納税後に遺産分割協議が成立して法定相続分より少なくなった

- 納税後に遺産分割協議が成立して、軽減措置や特例を適用できる場合

- 遺言書が後から発見され、受け取る相続財産が少なくなった

- 遺留分侵害額請求により、受け取る相続財産が少なくなった

- 納税後に相続人に変更があった

納税後に遺産分割協議が成立して法定相続分より少なくなった

相続税の申告期限までに遺産分割協議が完了しないときは、いったん法定相続人が法定相続分で分割したものとして、相続税申告をします。

その後、遺産分割協議が成立して、遺産分割をした結果、受け取る財産が法定相続分よりも少なくなる場合があります。そうすると、相続税の過払いが発生した状態になります。

納税後に遺産分割協議が成立して、軽減措置や特例が適用できる場合

遺産分割協議が完了していないと、配偶者の税額軽減や、小規模宅地等の特例などの軽減措置や特例を利用できない状態で、いったん、相続税申告をします。

ただし、「申告期限後3年以内の分割見込書」を提出しておけば、原則3年以内であれば、後から適用が可能になります。

軽減措置や特例を適用すると、相続税を払いすぎた状態になります。

遺言書が後から発見され、受け取る相続財産が少なくなった

納税後に遺言書が発見され、相続人以外の個人や法人への遺贈が書かれている場合には、受け取る相続財産が少なくなり、相続税を払いすぎた状態になります。

遺留分侵害額請求により、受け取る相続財産が少なくなった

遺言書で他の相続人の遺留分を侵害する内容が書かれていると、多くの財産を受け取った相続人は、遺留分を侵害された相続人から、遺留分侵害額請求をされる可能性があります。

遺留分侵害額請求をされたら、通常、現金等で支払いますので、その分、受け取る相続財産が少なくなり、相続税の過払い状態になります。

納税後に相続人に変更があった

納税後に、子を認知したり、特定の相続人の廃除に関する裁判所の決定がなされたりした場合には、相続人に変更が生じます。もし、相続人が増えると、受け取る相続財産が減り、相続税の過払いが発生します。

3.相続税の更正の請求の手続き方法

相続税の更正の請求の方法について簡単に説明します。

3-1.必要書類(添付書類)の準備

次の申告書類を入手します。税務署で入手するか、または、国税庁サイトからダウンロードできます。

- __税の更正の請求書

- 申告に係る課税価格、税額等及び更正の請求による課税価格、税額等(相続税)(平成31年1月分以降用)

- 修正申告書

添付書類

更正の請求の理由の基礎となる「事実を証明する書類」が必要になります(遺産分割協議書の写しなど)。

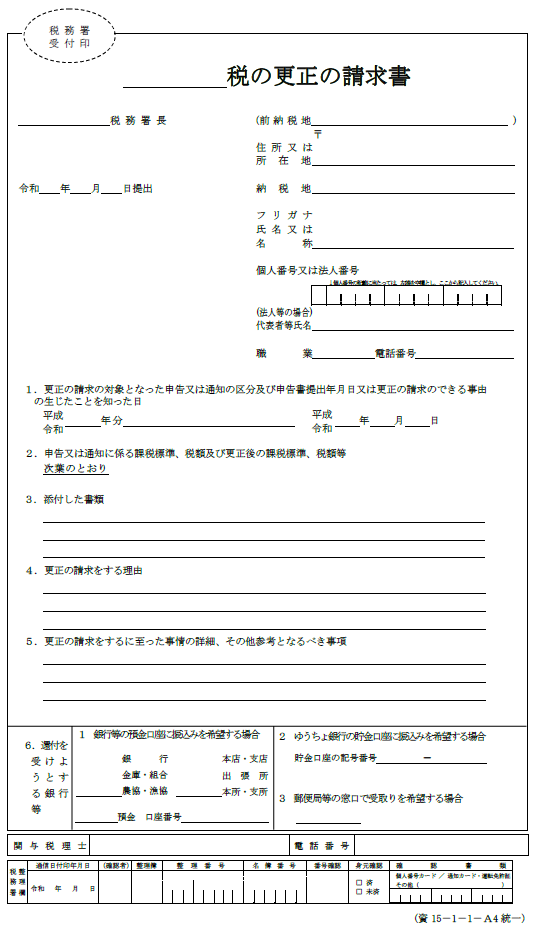

3-2.更正の請求書の記入

「更正の請求書」と、「次葉」と呼ばれる「申告に係る課税価格、税額等及び更正の請求による課税価格、税額等(相続税)」の2枚でセットになります。

更正の請求書

「__税の更正の請求書」という見出しになっていますので、「__」の部分に「相続」と記入します。

提出する税務署名と日付を記入します。

「住所又は所在地(納税地)」には、提出者が個人の場合は住所を記入します。納税地と住所が異なる場合は下の「納税地」にも記入します。

「氏名又は名称」には、提出者が個人の場合は氏名を記入します。

「個人番号又は法人番号」には、提出者が個人の場合はマイナンバー(個人番号)を記入します。

「1.更正の請求の対象となった申告または通知の区分及び申告書提出年月日または更正の請求のできる事由の生じたことを知った日」には、納税済みの相続税について更正の請求をする場合は、「令和○年分相続税申告書 令和○年○月○日提出」のように記入します。

「2.申告又は通知に係る課税標準、税額及び更正後の課税標準、税額等」は、あらかじめ「次葉のとおり」と印刷されていますので、そちらに記入します。

「3.添付した書類」には、添付する書類名を記入します。もし遺産分割協議が完了して更正の請求をする場合には、修正申告書と遺産分割協議書を添付します。

「4.更正の請求をする理由」には、更正の請求をすることになって理由を記入します。もし遺産分割協議が完了したことが理由であれば「遺産分割協議が完了したため」と記入します。

「5.更正の請求をするに至った事情の詳細、その他参考となるべき事項」には、その請求をするに至った事情やその他参考となるべき事項などあれば記入します。

「6.還付を受けようとする銀行等」には、還付を受けたい金融機関の口座を記入します。

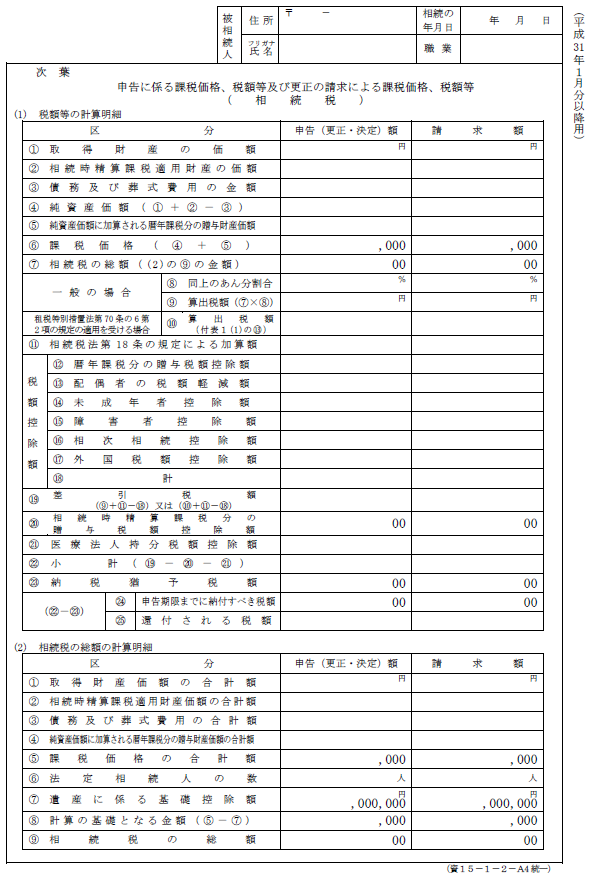

申告に係る課税価格、税額等及び更正の請求による課税価格、税額等(相続税)

すでに申告済みの課税価格または税額等、修正後の課税価格または税額等を記入します。

3-3.更正の請求書を提出する

提出期限

提出期間を過ぎてしまうと更正の請求はできません。相続税の過払いに気づいたら、期限に間に合うように早急に手続きを行いましょう。

| 更正の請求の種類 | 期間 |

|---|---|

| 通常の場合 | 相続税の法定申告期限から5年以内 |

| 国税通則法上の後発的理由の場合 | その事実が生じた日の翌日から2ヶ月以内 |

| 相続税法上の後発的理由の場合 | その事実が生じた日の翌日から4ヶ月以内 |

| 相続税法上の後発的理由の中の配偶者の税額軽減措置や小規模宅地等の特例を適用する場合 | 更正の請求の期限は3年以内(※) |

| 未分割の財産が分割できた日の翌日から4ヶ月以内 |

※3年以内に遺産分割ができない場合は、「遺産が未分割であることについてやむを得ない理由がある旨の承認申請書」を管轄税務署に提出して承認されれば、3年を過ぎていても遺産分割確定から4ヶ月以内に更正の請求を行う事ができます。 この承認申請書の提出期限は、法定申告期限後3年を経過する日の翌日から2ヶ月を経過する日までです。

提出先

納税地を所轄する税務署に提出します。

税務署の窓口で提出する場合には、本人確認(マイナンバー確認と身元確認)を行いますので、すべての相続人の、マイナンバーがわかる書類と本人確認書類のコピーを持参します(マイナンバーカード、運転免許証、パスポートのコピーなど)。

e-Taxで提出する場合には、本人確認書類は不要です。

手数料

手数料は無料です。

3-4.税務署での審査

更正の請求を行った後、税務署で審査が行われます。審査期間はおよそ3ヶ月程度と言われています。

更正の請求が認められた場合

税務署から更正の請求者宛てに「相続税の更正通知書」が届きます。 その後、還付金が指定金融機関に振り込まれます。

更正の請求が認められなかった場合

更正の請求却下について不服があるときは、再審査を請求することができます。 その場合は、その処分の通知を受けた日の翌日から起算して3ヶ月以内に、①その処分をした税務署長に対して再調査の請求、または、 ②国税不服審判所長に対して審査請求を行います。

4.相続税の「更正の請求」は税理士に相談しましょう

相続税の申告は個別の案件ごとに状況が異なります。更正の請求については、それにまして個別性が高くなります。 また、国税通則法や相続税法の理解はもとより、場合によっては、裁判の判例も考慮しないといけないケースもあります。

相続税の請求について概要を理解したうえで、まずは、相続税豊富な税理士に相談することをお勧めします。

支払った相続税は適切な額なの?

相続税では、土地や非上場株式の評価が難しく、10人税理士がいれば10通りの金額があるともいわれています。

支払った相続税が適切な金額かどうか不安な場合は、相続税の経験豊富な税理士に対しセカンドオピニオンを求めてみるのはいかがでしょうか?

更正の請求を依頼する税理士は、申告時の税理士と違ってもいいの?

申告時の税理士と違う税理士に依頼しても構いません。

しかし、違う税理士に依頼する場合は、ゼロから説明して理解してもらう必要があり、手間がかかります。費用が余分にかかり、必要期間も伸びるかもしれません。 どちらにしても、正式依頼前に、見積もりを提出してもらうことをお勧めします。

更正の請求を税理士に依頼する場合、費用はどれくらいかかるの?

相続の複雑さや相続財産の大きさなどによって、費用や必要期間は変わります。

税理士によっては、還付される場合のみ支払う「成功報酬型」の場合もあります。 まずは、見積もりを提出してもらうことをお勧めします。

更正の請求を行うと、税務調査を受ける確率は上がるの?

更正の請求を行うことにより、税務調査を受ける確率が上がることはないでしょう。

ただ、国税OBや相続税経験豊富な税理士がいる税理士事務所に依頼すると、税務調査を受ける確率は低くなる傾向があるという話は聞きますので、経験豊富な税理士事務所に依頼するに越したことはありません。

【無料】今すぐお問い合わせ 0120-897-507 受付時間 : 平日10:00~19:00

お問い合わせ 受付時間 : 平日10:00~19:00

執筆・監修

服部 貞昭(はっとり さだあき)

服部 貞昭(はっとり さだあき)

東京大学大学院電子工学専攻(修士課程)修了。

CFP(日本FP協会認定)、2級ファイナンシャル・プランニング技能士(国家資格)

ベンチャーIT企業のCTOおよび会計・経理を担当。

税金やお金に関する記事を2000本以上、執筆・監修。

「新宿・はっとりFP事務所」を開設し、随時ご相談を受付中。

新宿・はっとりFP事務所 この執筆・監修者の記事一覧CFP(日本FP協会認定)、2級ファイナンシャル・プランニング技能士(国家資格)

ベンチャーIT企業のCTOおよび会計・経理を担当。

税金やお金に関する記事を2000本以上、執筆・監修。

「新宿・はっとりFP事務所」を開設し、随時ご相談を受付中。