相続税が免除されるかも?|農地の相続税評価と納税猶予の特例について

TPP(環太平洋パートナーシップ協定)などでも注目されている日本の農業。世界でもトップクラスの品質で、「安心・安全・美味しい」と海外でも人気をよんでおり、日本の農産物の輸出に期待がよせられています。しかし、高齢化により日本の農業人口は年々減少しています。

そこで、日本の農業を守るため、相続税の計算では「農地の納税猶予の特例」という制度があります。この制度は、農家を守り、農業を次の世代へ伝えるための制度です。今回は、「農地の納税猶予の特例」についてご紹介します。

1.農地とは?

農地とは農業を営むための田畑などのことで、農地法によって定められている土地です。

農地の減少などを避けるために、農地法によって所有者や土地の用途の変更などが規制されており、変更する場合は地方自治体に設置されている農業委員会の許可が必要になります。農地の所有者が亡くなった場合には、通常の相続手続きに加えて、農業委員会への届出が必要になります。

2.農地の相続税評価

2-1.農地の相続税の財産評価はどうするの?

「農地」は、通常の宅地などと同様に「土地」という資産です。相続が発生した場合には、相続税評価が必要になります。しかし、「農地」は「農地法」による規制があるため、相続税の財産評価の計算方法が通常の土地とは異なります。

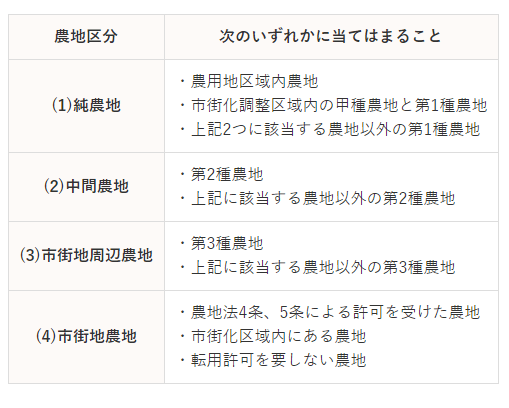

また、相続税の財産評価では、「農地」を4つの区分に分けて計算します。

2-2.「純農地」と「中間農地」の相続税評価方法は倍率方式

「純農地」とは、宅地の影響を受けない農地のことで、上記の表に当てはまる農地のことを指します。

一方、「中間農地」とは、「純農地」より規制が少ない農地のことを指し、都市近郊の農地や、生産力の低い農業地域が該当します。

「純農地」と「中間農地」の相続税の財産評価方法は「倍率方式」によって計算され、比較的簡単に算出できます。

2-3.「純農地」と「中間農地」の相続税評価額の計算式

「純農地」と「中間農地」の相続税評価額は、以下の計算式によります。

「純農地」・「中間農地」の相続税評価額の計算式

固定資産税評価額 × 倍率

例1.:「純農地」の計算例

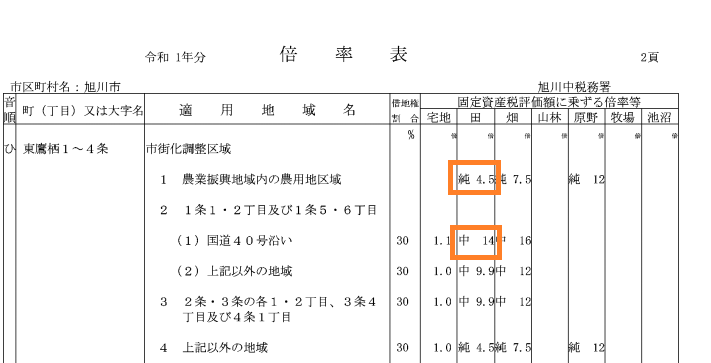

純農地の相続税評価額の計算は、地方自治体により計算された固定資産税評価額に、国税庁が公表している「評価倍率表」の倍率を乗じて計算します。

例1.:固定資産税評価額:500,000円の「純農地」の計算例

地目:「田」

固定資産税評価額に乗ずる倍率等:4.5

固定資産税評価額500,000円 × 下の倍率表より4.5 = 相続税評価額2,250,000円

※純農地は倍率表の「純」の倍率を使用します。

※倍率表は、国税庁「財産評価基準書路線価図・評価倍率表」より抜粋

例2:「中間農地」の計算例

中間農地の相続税評価額も、純農地と同様の計算式で求めることができます。

例2:固定資産税評価額500,000円の「中間農地」の計算例

地目:「田」

固定資産税評価額に乗ずる倍率等:14

固定資産税評価額500,000円 × 上の倍率表より14 = 相続税評価額7,000,000円

※中間農地は倍率表の「中」の倍率を使用します。

同じ地目、同じ固定資産税評価額であった場合でも「中間農地」の方が「純農地」より倍率が高いため、相続税評価額が高くなります。

2-4.「市街地周辺農地」の相続税評価方法は市街地農地の相続税評額の80%

「市街地周辺農地」とは、市街地に近い農地であり、宅地化の傾向が強い農地のことを指します。売買時に、「純農地」や「中間農地」よりも宅地価格の影響を受けやすい農地です。

「市街地周辺農地」の相続税評価額の算出方法は、次に説明する「市街地農地」の計算方法で算出した相続税評価額の80%となります。

「市街地周辺農地」の相続税評価額の計算式

「市街地農地」の計算方法で算出した相続税評価額 × 80%

2-5.「市街地農地」の相続税評価方法は宅地比準方式

「市街地農地」とは、市街化区域内の農地のことを指します。宅地転用が可能なため、「市街地農地」の相続税評価額は通常の宅地に準じた計算方法で算出します。

「市街地農地」の相続税評価額の計算式は、「宅地比準方式(路線価方式)」と「宅地比準方式(倍率方式)」の2通りあります。

「宅地比準方式(路線価方式)」による相続税評価額の計算式

(農地が宅地だとした場合の1㎡当たりの価額-1㎡当たりの宅地造成費の金額)×地積

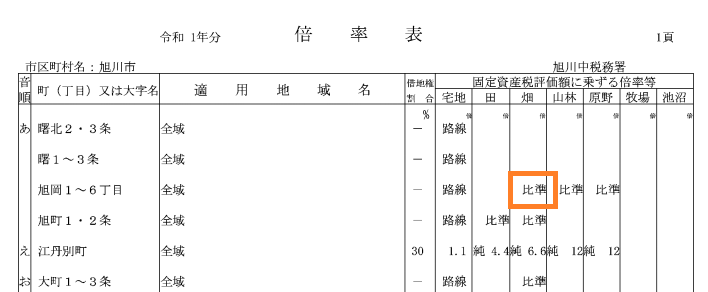

国税庁が公表している「評価倍率表」に、「比準」または「市比準」と記載されている地域の農地は「宅地比準方式」によって相続税評価額を計算します。

※倍率表は、国税庁「財産評価基準書路線価図・評価倍率表」より抜粋

例3:「宅地比準方式(路線価方式)」の計算例

手順①

一般の宅地と同様に、国税庁より公表されている「路線価図」により宅地の場合の1㎡あたりの評価額を算出します。(奥行補正、角地補正、二方路線影響加算などを行います。)

具体的に、以下の事例を使って計算していきましょう。

事例

1㎡あたりの相続税評価額:80,000円

地積:900㎡(縦30m×横30m)

手順②

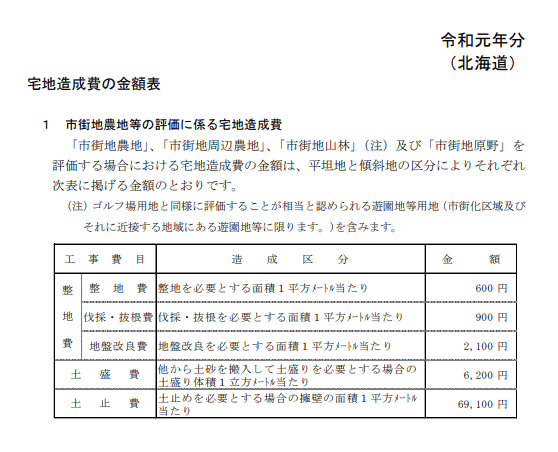

各都道府県で決められている宅地造成費を国税庁のホームページより確認します。北海道を例に計算してみましょう。

※宅地造成費の金額表は、国税庁「財産評価基準書路線価図・評価倍率表」より抜粋

農地を宅地にするために必要な造成費を計算します。具体例では整地、地盤改良、土盛、土止が必要な場合を計算します。

土止費は、横10㎡を2面、幅1mで計算するとします。

土止費

69,100円 ×(30m × 幅1m × 2面)÷ 900㎡ = 4,606円

宅地造成費用の総額

整地費600円 + 地盤改良費2,100円 + 土盛費6,200円 + 土止費4,606円 = 13,506円

手順③

宅地の相続税評価額から宅地造成費を差し引き、地積を乗じて全体の相続税評価額を計算します。

「宅地比準方式(倍率方式)」について

「宅地比準方式(倍率方式)」の計算方法については、例3と同様に農地を宅地とした場合の1㎡の相続税評価額を倍率方式により算出し、そこから宅地造成費用を差し引いて相続税評価額を算出します。しかし、実際は農地なので、宅地としての固定資産税評価額が分かりません。(市町村が計算しているため。)

実務上は、市町村の固定資産税課に近隣宅地の1㎡あたりの固定資産税評価額を教えてもらい評価するしか方法がありません。

2-6.農地の相続税評価額から控除できる「耕作権」!

農地を貸し出している場合は、農地の相続税評価額から耕作権を控除することができます。

控除できる割合は、「純農地」と「中間農地」は50%、「市街地周辺農地」と「市街地農地」は各国税局管轄で割合が違います。農地を貸している側は耕作権を農地の相続税評価額から控除することができますが、借りている側は耕作権という財産になりますので注意が必要です。

3.農地の納税猶予の特例について

農地の相続税の財産評価方法をご紹介しましたが、例3のように農地が「市街地農地」に該当する場合は、相続税評価額は宅地に準じて計算するため高額になることがあります。

農地は簡単には売買することが出来ないため、相続税の納税資金を調達することは困難です。しかし、「農地の納税猶予の特例」をうまく利用することで、一定の要件を満たせば農地にかかる相続税が免除される場合があります。

3-1.農地の相続税が免除される場合とは?

「農地の納税猶予の特例」を受けていて次のいずれかに該当する場合は、農地にかかる相続税の納税が免除されます。

- 納税猶予の特例を受けた相続人が亡くなった場合

- 納税猶予の特例を受けた相続人が農地を一括生前贈与した場合

- 納税猶予の特例を受けた相続人が、相続税の申告期限から20年間農業を継続した場合

3-2.農地の納税猶予の特例を受けるためには?

「農地の納税猶予の特例」を受けるためには、3つの要件があります。主な要件を簡単にご紹介します。

被相続人の要件(亡くなった人の要件)

被相続人は、次のいずれかに該当する必要があります。

- 死亡の日まで農業を営んでいた人

- 農地などを一括贈与した人(贈与税の農地の納税猶予の適用を受けている場合)

- 農地の特定貸付を行っていた人

相続人(農業相続人)の要件

相続人は、次のいずれかに該当する必要があります。

- 相続税の申告期限までに、農業経営を始めその後も引き続き農業を行う人

- 相続税の申告期限までに、特定貸付けを行った人

※農地の特定貸付:都市住民等への趣味的な利用を目的とした農地の貸付のこと。面積、期間などの細かい要件があり、農業委員会の承認が必要。

特例農地等の要件

- 亡くなった方が農業を営んでいた農地等で、相続税の申告期限までに遺産分割されたもの

ただし、農地が三大都市圏の特定地域の市街化区域内であって、買い取りの申し出がされたものなどは納税猶予の特例の対象になりません。

4.農地の納税猶予の特例を受けるための手続き

4-1.農地の納税猶予の特例を受けるための手続き

「農地の納税猶予の特例」を受けるための手続きは、「相続税の申告」「継続届出書の提出」があります。納税猶予の特例を受けるための大切な手続きですので、しっかり見直しましょう。

相続税の申告

「農地の納税猶予の特例」を受けるためには、相続税申告書を提出期限内に提出する必要があります。また、相続税の申告書とともに2つの添付書類の提出が必要になると思われます。

相続税の納税猶予に関する適格者証明書

地方自治体の農業委員会が発行する証明書です。亡くなった人が死亡の日まで農業を営んでいたことと、相続人(農業相続人)が農業を営むことを認める書類です。

証明書の発行には、地方自治体によって異なりますが、「土地登記事項証明書」や「農地等該当証明書」、「公図」などの書類の提出が必要になります。

担保関係書類

「農地の納税猶予の特例」を受ける場合は、納税猶予額に見合う担保を税務署に提供しなければなりません。担保として提供する財産の明細書などの担保関係書類の提出が必要です。

その他関係書類を求められる税務署もある

国税庁のホームページによれば、「申告書には相続税の納税猶予に関する適格者証明書や担保関係書類など一定の書類を添付することが必要です。」となっており、税務署によっては「農地等該当証明書」の提出が必要になる場合があります。

また、農地の特定貸付を行っている場合には「相続税の納税猶予の特定貸付に関する届出書」の提出が別途必要になります。「農地の納税猶予の特例」を受ける場合には、事前に所轄の税務署に問い合わせを行い、特例を受けるために必要な書類を確認しておくといいでしょう。

継続届出書の提出

「農地の納税猶予の特例」を受けた場合は、相続税の申告期限から3年毎に「相続税の納税猶予の継続届出書」を税務署に提出しなければなりません。

届出書には「地方自治体の農業委員会からの農業を引き続き行っていることの証明書」が必要になります。提出が遅れると納税猶予が打ち切られ、相続税本税と利子税の納付が発生してしまうため、早めの準備が必要です。

4-2.納税猶予中は農業をやめられない!

「農地の納税猶予の特例」を受けていて、次のようなことが発生した場合は、納税猶予が取り消されてしまいます。十分に注意しましょう。

- 特例の対象になった農地を譲渡した場合

- 農業経営を廃止した場合

- 継続届出を提出しなかった場合

- 提供した担保の価値が減少したことなどにより、増担保を税務署から求められ、それに応じなかった場合

- 生産緑地法の規定による買取りの申出、又は指定の解除があった場合など。

ただし、相続人の病気などで農業を営むことが難しくなった場合は、特定貸付をすることで納税猶予を受け続けることができます。

まとめ

今回は、相続税の「農地の相続税評価方法」と「農地の納税猶予の特例」についてご紹介しました。

農業を営んでおり、後継者がいる人は「農地の納税猶予の特例」を申請することで、相続税の納税猶予が受けられ、また、一定の条件を満たせば相続税の免除が受けられます。

納税猶予を受けるためには、農業委員会からの証明書などの添付書類が必要です。相続税の申告後も税務署への継続届出書が必要になりますので、忘れないように注意しましょう。

税理士相談Cafe編集部