富裕層の海外資産に対する課税強化、国際戦略トータルプランに要注意!

かつて、富裕層の多くが日本で課税されることを恐れて、タックスヘイブンを中心に海外に資産を置くことが主流になっていました。たとえば、シンガポールでは相続税・贈与税がかかりません。親子ともにシンガポールに5年を超えて住み続け、その上で子どもに相続や贈与を行えば、高額な相続税や贈与税を払うことなく子どもに資産を移すことができるのです。

ところが、ここ数年、合法的に課税を免れる富裕層に対して国際的に批判が高まっており、今まで情報を提供しようとしなかった諸国が態度を変え、各国が連携して富裕層に対する課税を強化しようとしています。その流れは日本でも顕著であり、2016年10月25日、国税庁は、富裕層の海外資産に対する監視を強めるための、「国際戦略トータルプラン」を発表しました。

富裕層の海外資産保有の経緯と、それに対する税務当局による課税強化の推移について、解説します。

富裕層の海外資産の保有の経緯

まずは、富裕層が海外財産を保有することになる経緯について確認します。

バブル期に資産を蓄積

日本は第二次世界大戦後、多くの国民が極貧生活の中で新たなスタートを切りましたが、1950年代の好景気、そして1960年代のオリンピックを中心にした高度経済成長に伴って、一気に経済発展を遂げました。そして、1980年代には、日本はアメリカに次ぐ経済大国となって、バブル到来とともに、人々は多くの富を手にしました。

財務省の家計の金融資産の統計によると、1980年時点での家計資産は879兆円でしたが、1990年時点では2,403兆円と最高を記録しました。

ただし、そのうち、金融資産は994兆円、非金融資産は1,742兆円であり、家計資産の急増の原因の多くが不動産バブルによるものでした。

この時期に株価上昇と地価高騰で資産を持つ人と持たない人の格差が大きくなり、富裕層が多く誕生しました。

バブル崩壊後の金融資産増加と円高

1990年代前半に起こったバブル崩壊とともに、家計資産の増加はストップし、その後、現在に至るまでの約25年間、家計資産の金額は横ばい状態となっています。不動産価格は大きく下落しましたが、一方で金融資産は着々と増加し続けました。バブル崩壊で多くの国民が翻弄される中で、着実に資産を増やしてきた人たちもいます。

また、ドル円の為替レートの推移に注目してみますと、戦後、1ドル360円固定で始まったドル円相場は、1971年の変動相場制への移行とともに円高に推移し、1985年のプラザ合意で1ドル160円、そして、バブル崩壊後も急激なドル安円高が進み、1995年には1ドル80円にまで至りました。

円を所有する日本人から見ると、海外へ展開する格好の機会が訪れたといえます。

ただし、日本人の国民性からか海外への移住や資産移転はまだ少なく、多くの富裕層は日本に財産を保有したまま、高い税率の所得税や相続税を払い続けてきました。

2000年半ばごろから始まる海外資産ブーム

ところが、時代の流れとともに富裕層の考え方も変わり、海外資産ブームが訪れます。このブームの背景には主に2つの要因が存在します

まず一つ目の要因は、低い税率の国家、いわゆるタックスヘイブンが現れたことです。日本人にとって代表的な国が香港やシンガポールでしょう。天然資源を持たないアジアの小国は税制優遇策を打ち出し、法人税を低い税率に抑え相続税をゼロにすることで、海外企業や投資家を誘致してきました。日本に限らず世界中の投資家や富裕層らがこれらの国に移住しました。

また、もう一つの要因が、インターネットインフラの確立です。それまでは、海外に資産を持つためには、基本的には現地の金融機関に出向いて口座開設手続きをしなければならず容易ではありませんでした。仲介業者に依頼することもできましたが、それなりの手数料を要しました。

けれども、インターネットが普及したことにより各金融機関のネットバンキングが充実し、日本に居ながらにして海外に資産を持つことが容易になったのです。

ドル為替レートも、2000年代前半は、やや円安に振れたものの、2008年のリーマンショックで再び超円高となり70円台に突入しました。

着々と金融資産を貯蓄し続けた富裕層にとってまさに絶好のチャンスであり、海外への資産移転が大きく進みました。

富裕層の海外の保有資産

2016年11月1日、国税庁の発表によると、日本在住の富裕層が海外に所有する資産は3兆1,643億円です。これは、「国外財産調書」を提出した8,893人の分の資産内容です。1人当たりでは、約3億5,000万円です。

国外財産調書を提出していない富裕層も多くいると見られ、実際にはこの数倍の海外資産があるものと思われます。

税制改革による、富裕層の海外資産に対する課税強化の推移

海外資産ブームによって海外に有価証券や預金を持つ人が増えました。これは「合法的な節税」として行われていますので、これらの海外財産に対して課税することができません。

そこで、財務省と国税当局は、各種の税制改革により、富裕層の海外財産に対する課税を強めてきました。

2000年税制改革以前は、海外在住者の海外資産は非課税

1990年代までは海外資産を持ち、海外在住の子供に資産を贈与する場合は贈与税が発生しませんでした。これは当時から度々問題視されていましたが、1999年、国税庁の威信を揺るがすような出来事が起こりました。

消費者金融最大手だった武富士の創業者が、武富士の株式をオランダの商社に移転し、そのオランダ商社の株式を、香港在住の長男へ譲渡したのです。武富士の株式の大半をオランダ商社が所有していますので、実質的には、武富士の株式を長男へ贈与したのと同じことになります。ただ、海外資産(オランダ商社の株式)を海外在住者(香港在住の子)に贈与していますので、贈与税はかからず、約1300億円もの贈与税を免れました。

2005年、国税当局は、長男は実際には日本で暮らしており香港へ住民票を移したのは課税逃れのためであるとして追徴課税を行いましたが、武富士はその処分を不服として裁判を起こし、2011年、国税当局が敗訴しました。国税当局は、徴収した税金を返還しただけでなく、税金を預かっていた期間の利子約400億円も払うことになりました。

実は、この課税逃れに対抗するための税制改正がなされ翌年に施行されることになっていたのですが、武富士は滑り込みセーフで多額の贈与税を回避したのです。

2000年税制改革により、一定の海外居住者に課税

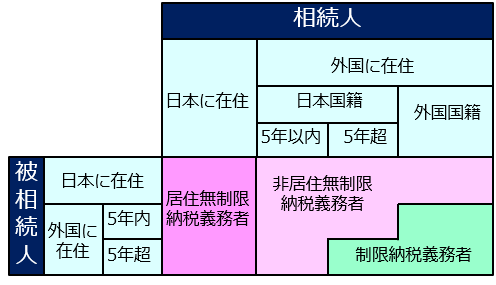

海外資産の課税を巡って、2000年に大きく相続税・贈与税制度が改正されました。この税制改革で注目すべきは「非居住無制限納税義務者」の概念が誕生したことです。

難しい用語ですが、海外に移住しても、親または子が5年以内に日本に住所がある場合には、海外財産に対しても相続税・贈与税の課税対象となります。これによって課税対象者の範囲が拡大され、納税義務者が増えました。

ただし、これにはまだ抜け道があり、子供を海外国籍にしてしまえば、海外財産の相続・贈与は非課税のままでした。

2013年から海外国籍の人も相続税・贈与税の課税対象に

2000年税制改革から13年の時を経て、平成25年度税制改正により相続税・増税制度が大きく見直されることになりました。これが現行の相続税・贈与税制度です。

この税制改革での目玉となったのが、海外国籍の相続人・受贈者も、日本に居住している人からの相続・贈与であれば納税義務者になり海外財産に対しても課税されるというものであり、2013年4月1日から適用されました。

それまでは、海外国籍の者に相続・贈与した場合は海外財産に関しては非課税でしたが、改正以降は、国内居住の人から海外国籍の人に相続・贈与した場合でも、海外財産も課税の対象になりました。

2014年から「国外財産調書制度」を開始

海外資産に対して課税されるようになりましたが、国税当局は海外資産を確実に補足できていないという問題がありましたので、「国外財産調書制度」を創設し、2014年からスタートさせました(2013年の所得に対する確定申告から)。

これは、12月31日時点で5,000万円を超える海外資産(預金・不動産・株式・自動車など)を保有する人は、翌年の3月15日までに、国外財産調書を提出しなければならない制度です。

2015年からは、正当な理由がなく提出がなかったり虚偽を記載した場合には、罰則が適用されます。

2014年は5,539件、2015年は8,184件の提出がありましたが、海外に資産を保有する富裕層は数万人いるとみられ、提出者はまだ一部に過ぎません。海外資産保有者の正直さ・真摯さに任せるしかないという現状です。

2014年に「超富裕層プロジェクトチーム」が発足

超富裕層の課税逃れを防止するために、2014年7月、「超富裕層プロジェクトチーム」が、東京・大阪・名古屋の国税局に発足しました。資産数十億円以上の超富裕層とよばれる、積極的に投資活動を行っている投資家や会社役員などが対象になったと思われます。所得税、相続税、法人税の各部門で経験豊富な調査官が加わり、現在は約50人の精鋭部隊で構成されています。

2015年から「国外転出時課税制度(出国税)制度」を開始

平成27年度税制改正において、海外への過度な財産移転を防止するために、「国外転出時課税制度(出国税)制度」が創設され、2015年7月1日からスタートされました。

海外に移住する際に、1億円以上の有価証券等を保有している場合には、譲渡したとみなして含み益に課税されるようになりました。以前であれば、安値で購入した株式に含み益が出ていても、キャピタルゲインに対する税率の低い国に移住して売却すれば、その利益に対してほとんど課税されずにすみましたが、今後は、それが不可能になりました。

2016年から「財産債務調書制度」を開始

平成27年度税制改正において、所得税・相続税の申告を適正に行わせるための意図から、「財産債務調書制度」が創設され、2016年からスタートされました(2015年の所得に対する確定申告から)。

国内・海外を問わず、所得2000万円超で、かつ、12月31日時点で3億円以上の資産または1億円以上の有価証券等を保有する人は、翌年の3月15日までに、財産債務調書を提出しなければならない制度です。

海外の居住要件を10年以上に

現状、親子ともに海外に移住し5年を超えれば、海外資産の相続・贈与は課税対象外になりますが、2017年度(平成29年度)の税制改革にて、この期間を10年超に延ばそうと予定しています。海外移住による課税逃れはますます厳しくなるようです。

国際戦略トータルプラン

財務省と国税当局は数々の税制改正により、富裕層の海外財産に対して監視を強めてきましたが、その対策はいよいよ大詰めを迎えてきたといえ、2016年10月25日、ついに、国税局から「国際戦略トータルプラン」なるものが発表されました。

国税局のサイトにプレスリリース資料が公開されていますが、かなり徹底した内容です。

【出典】国税局:国際戦略トータルプラン -国際課税の取組の現状と今後の方向-

要点は次の3点です。

- 海外資産の把握

- 調査官の充実

- グローバルでの連携

海外資産の把握

すでに実施されている、国外財産調書制度、財産債務調書制度を徹底します。

すでに実施されている、国外財産調書制度、財産債務調書制度を徹底します。

また、国外送金等調書を有効活用します。これは、すでに実施されている制度ですが、海外への送金と海外から受領した送金の金額が100万円を超えるものについて、金融機関が送金者および受領者の氏名、取引金額及び取引年月日等を記載・提出するものです。

後述する、「自動的情報交換制度」も大きな目玉です。

調査官の充実

税務調査を行う専門的なスタッフを充実させます。

現在、東京・大阪・名古屋国税局だけに置かれている重点管理富裕層プロジェクトチームを、2017年7月以降、全国に拡大させ、富裕層の個人資産だけでなく、関連する法人・個人を含めて一体的に管理します。

クローバルでの連携、自動的情報交換制度

ここが、今回の国税庁発表の一番大きな特徴といえますが、一国では海外資産の把握には限界があるため、とうとう国際連携スキームへと移行を始めました。

その中の大きな一つが、海外にある税務当局間で金融口座の情報を交換できる制度の創設(自動的情報交換制度)です。

各国で非居住者の金融口座情報(残高、利子、配当など)を自動的に交換しますが、101の国・地域で行う予定です。2018年9月までに初回の情報交換を実施し、その後、毎年1回情報交換を行う予定です。

その他、徴収共助制度として、本国で税金を滞納している者が海外に財産を所有している場合、その財産がある国の税務当局に対して徴収を要請します。

まとめ

パナマ文書の発表をはじめとして、タックスヘイブンを利用した富裕層の租税回避行為に対する批判が高まっており、国際的な連携が強まりつつあります。今までは、タックスヘイブン諸国は自国内の金融機関の口座情報を絶対に外部に公開しようとはしなかったのですが、今後は公開していく動きが高まるでしょう。

なんとしてでも課税逃れを許さない税務当局と、なんとしてでも節税したい富裕層との間の戦いはまだ始まったばかりかもしれません。

いずれにしても、今までの節税策の多くは役に立たなくなりますので、今後の節税策には十分な期間と検討が求められてくるといえます。

税理士相談Cafe編集部