生前贈与 一番お得な金額はいくら?

相続税対策の生前贈与で、一番お得な贈与の金額は、110万円ではありません。最適な贈与金額を知る方法を、図を使ってわか…[続きを読む]

2023年度(令和5年度)の税制改正で、生前贈与加算が、3年から7年に延長されます。実際に適用されるのは、2024年1月1日以降の贈与からです。

これは「相続税と贈与税の一体化」の一環であり、実質的には、相続税が増税されることになりす。

ここでは、生前贈与加算の改正の内容や、改正の背景について解説します。

目次

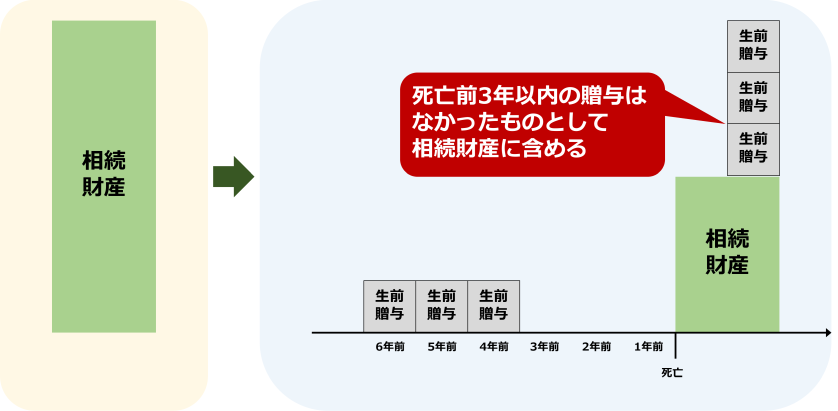

現行では、贈与者が亡くなると、相続開始前3年以内の贈与の額を、贈与者の相続財産に加算して相続税を計算します。これを、「生前贈与加算」といいます。

この生前贈与加算の期間が、2024年以降の贈与から7年に延長されます。結果的に、相続財産が増えることになり、相続税の増税となります。ただし、延長した4年分については、総額100万円まで相続財産に加算しません。

今回の相続税の税制改正は、2024年1月1日以降の贈与から適用されます。

(それまでの贈与については、今までどおり、相続開始前3年以内の贈与のみ生前贈与加算の対象です。)

少しややこしい話ですが、2024年1月1日以降の相続から、突然、7年前の贈与が生前加算されるわけではありません。

対象となる贈与が、2024年1月1日より徐々に増え、2031年1月1日以降に贈与者が亡くなってはじめて、相続開始前7年分の2024年1月1日以降の贈与がすべてが生前贈与加算の対象になるのです。

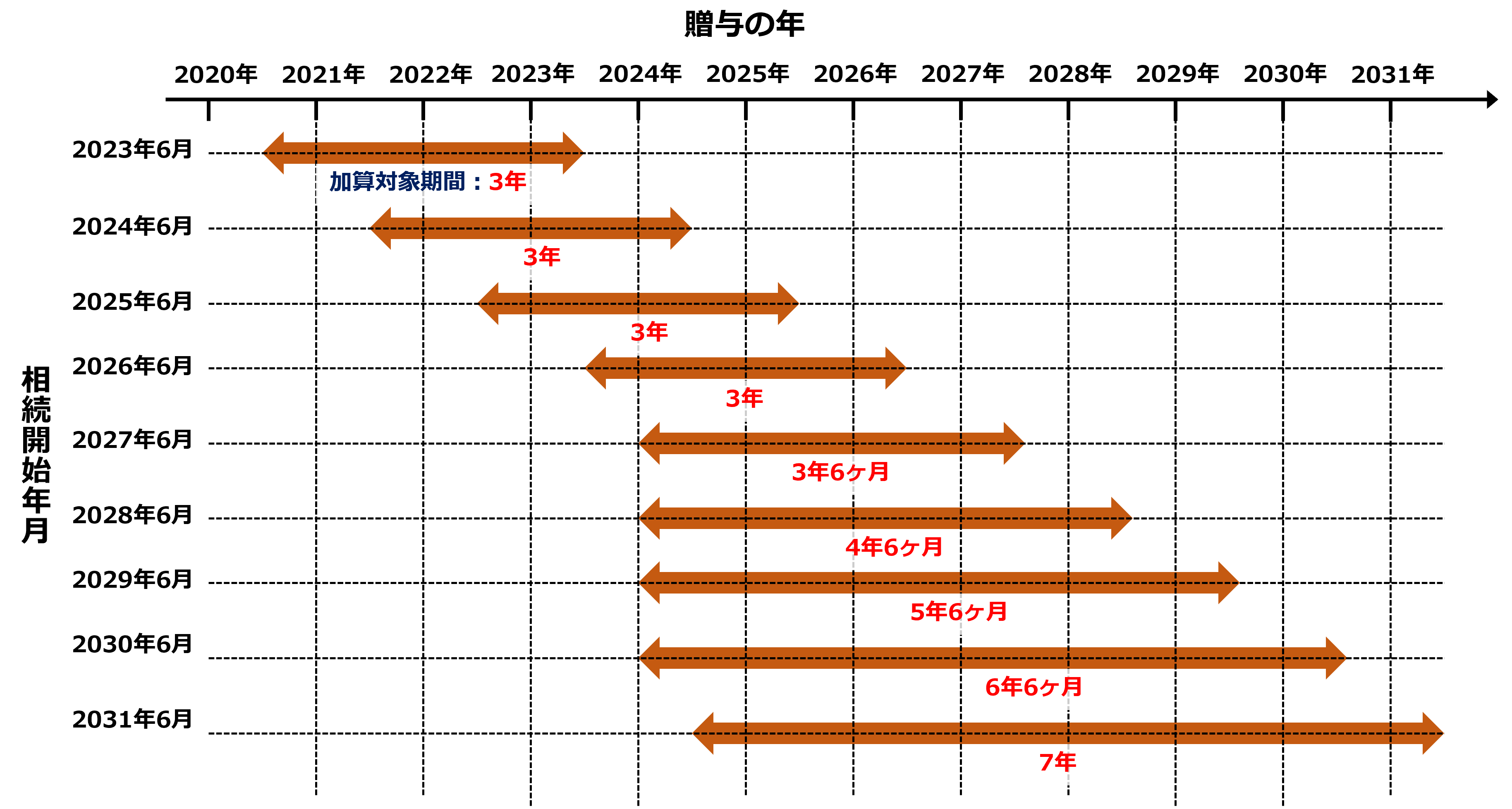

こちらの図をご覧ください(クリックすると拡大できます)。

たとえば、2024年6月30日に亡くなると、生前贈与加算の対象となるのは、2021年6月30日~2024年6月30日の3年間の贈与です。2017年6月30日~2021年6月29日の贈与は、税制改正前の贈与のため加算の対象にはならないからです。

加算される年数が3年より長くなるのは、2027年以降の相続からです。たとえば、2027年6月30日に亡くなると、2024年1月1日~2027年6月30日の3年6ヶ月分の贈与が加算対象です。

年が進むにつれて徐々に加算される年月が長くなり、2031年1月以降に相続が開始すると、その前7年分の贈与が完全に相続財産に加算されるようになります。

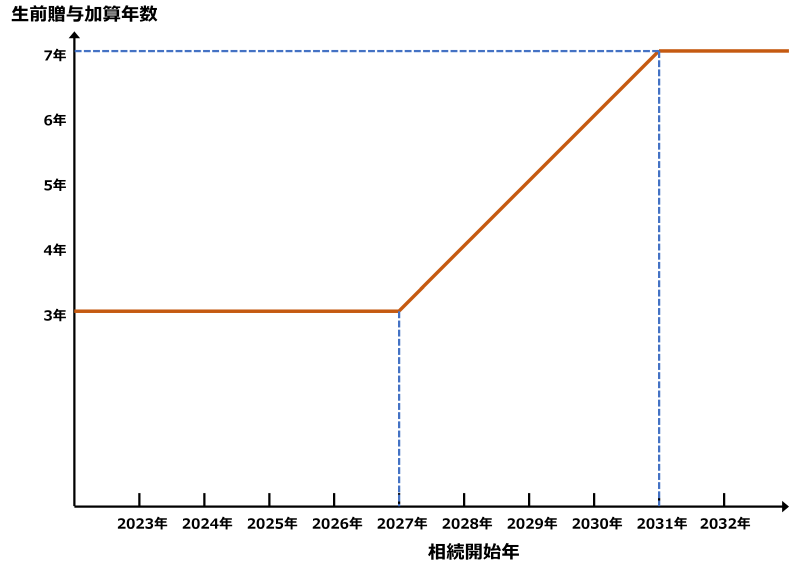

| 相続開始の年 | 生前贈与加算の年数 | 生前贈与加算の対象となる 贈与の年 |

|---|---|---|

| 2023年 | 3年 | 2020年以降 |

| 2024年 | 3年 | 2021年以降 |

| 2025年 | 3年 | 2022年以降 |

| 2026年 | 3年 | 2023年以降 |

| 2027年 | 3~4年 | 2024年以降 |

| 2028年 | 4~5年 | 2024年以降 |

| 2029年 | 5~6年 | 2024年以降 |

| 2030年 | 6~7年 | 2024年以降 |

| 2031年 | 7年 | 2024年以降 |

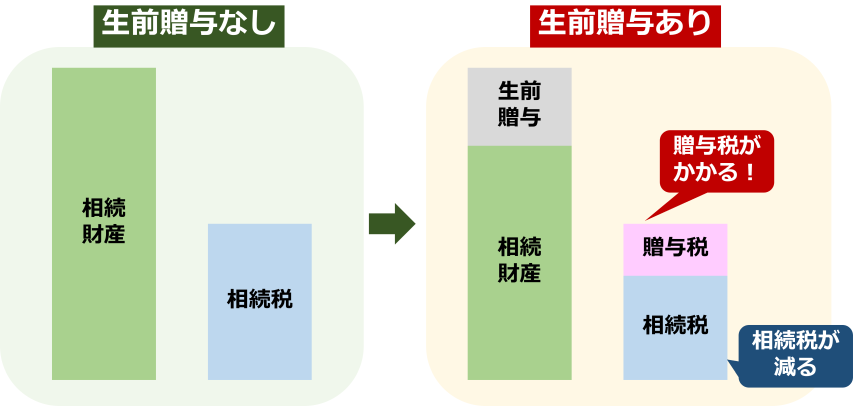

生前贈与をしなければ、所有している資産がそのまま相続財産となり、そこに相続税がかかります。

一方で、生前贈与をすると、その分相続財産が減り、相続税が減ることになります。ただし、贈与した金額によっては、贈与税がかかってきます。

したがって、生前贈与を上手く利用すれば、相続税の節税が可能になります。生前贈与の節税効果、これが今回の税制改正に大きく影響しています。そこで、生前贈与の節税効果について解説しておきましょう。

相続税の税率は、下表の通り、遺産の額が増えるほど、税率が高くなります。

| 基礎控除後の 各法定相続人の取得金額 | 税率 | 控除額 |

|---|---|---|

| ~1,000万円以下 | 10% | - |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超~ | 55% | 7,200万円 |

【出典】「No.4155 相続税の税率」|国税庁

贈与税の税率には、特例贈与と一般贈与の2種類があります。

特例贈与は、祖父母・父母から18歳以上の子・孫への贈与の場合です。

| 基礎控除後の課税価格※ | 税率 | 控除額 |

|---|---|---|

| ~200万円以下 | 10% | - |

| 200万円超~400万円以下 | 15% | 10万円 |

| 400万円超~600万円以下 | 20% | 30万円 |

| 600万円超~1,000万円以下 | 30% | 90万円 |

| 1,000万円超~1,500万円以下 | 40% | 190万円 |

| 1,500万円超~3,000万円以下 | 45% | 265万円 |

| 3,000万円超~4,500万円以下 | 50% | 415万円 |

| 4,500万円超~ | 55% | 640万円 |

【出典】「No.4408 贈与税の計算と税率(暦年課税)」|国税庁

基礎控除後の課税価格:受贈者が1年で受けた贈与の相続税評価額から贈与税の基礎控除110万円を差し引いた額。

一般贈与は、それ以外の贈与で、兄弟間、夫婦間、父母から未成年者への贈与などの場合です。

同じ金額で比べてみるとわかりますが、特例贈与のほうが同じ贈与額に対する税率が低く、優遇されています。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| ~200万円以下 | 10% | - |

| 200万円超~300万円以下 | 15% | 10万円 |

| 300万円超~400万円以下 | 20% | 25万円 |

| 400万円超~600万円以下 | 30% | 65万円 |

| 600万円超~1,000万円以下 | 40% | 125万円 |

| 1,000万円超~1,500万円以下 | 45% | 175万円 |

| 1,500万円超~3,000万円以下 | 50% | 250万円 |

| 3,000万円超~ | 55% | 400万円 |

【出典】「No.4408 贈与税の計算と税率(暦年課税)」|国税庁

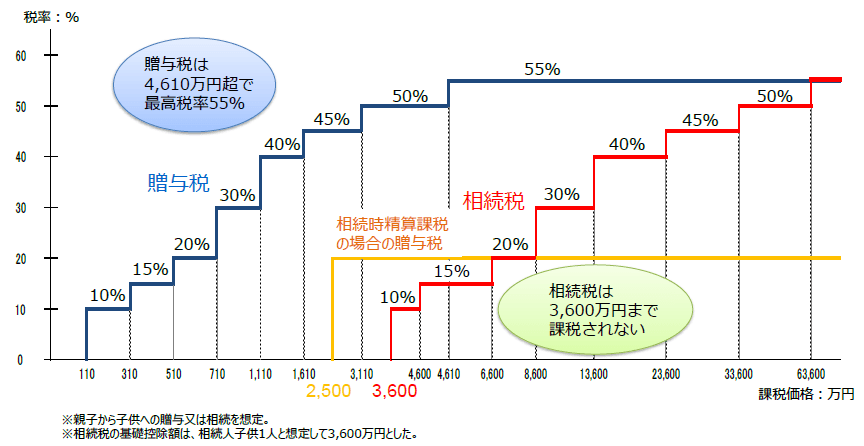

相続税と贈与税の税率を比べてみましょう。

青い線が贈与税の税率です。贈与税は贈与額が110万円を超えるとかかります。贈与の金額が増えると税率がどんどん高くなり、4610万円を超えると最高税率55%と、かなり高い税率となります。

赤い線が相続税の税率です。相続税は基礎控除額である3600万円を超えるとかかります。相続財産の金額が増えると税率が高くなりますが、贈与税よりも税率が低くなっています。最高税率55%になるのは、相続財産が6億3600万円を超える場合です。

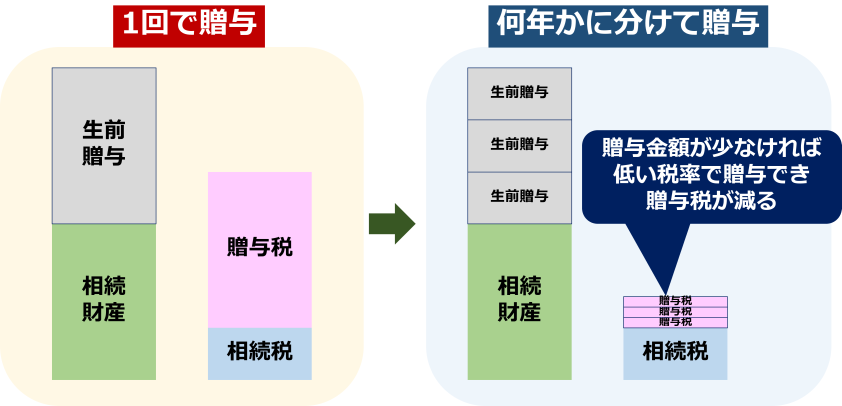

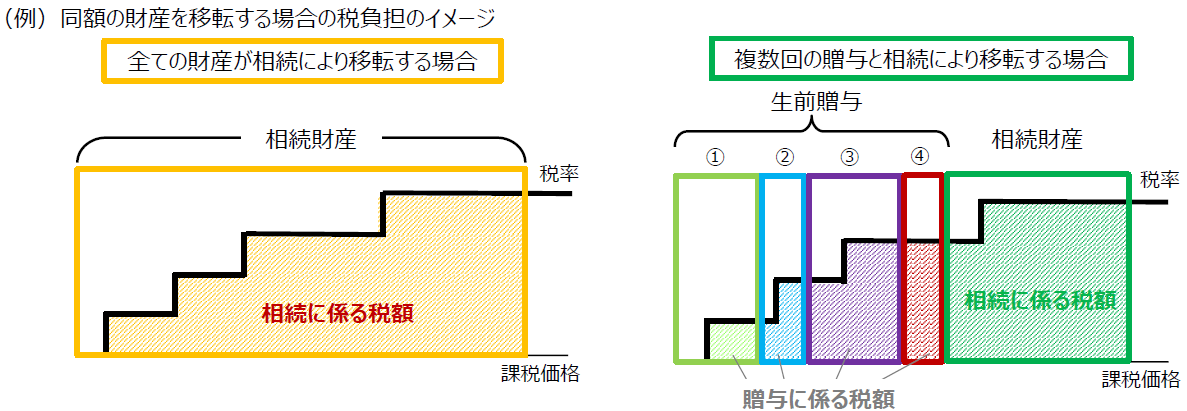

これだけ考えると、贈与はしないほうが良いように思えます。確かに1回の贈与では、同じ金額なら、贈与税は相続税よりも税率が高くなってしまいます。

しかし、贈与は1回だけでなく、何年にもわたり、分けてできるのがポイントです。分けて贈与すれば、1回ごとの贈与額は少なくなり、低い税率で贈与できるため、贈与税を減らすことができます。

いくらの贈与をすると一番お得なのかは、次の記事をご覧ください。

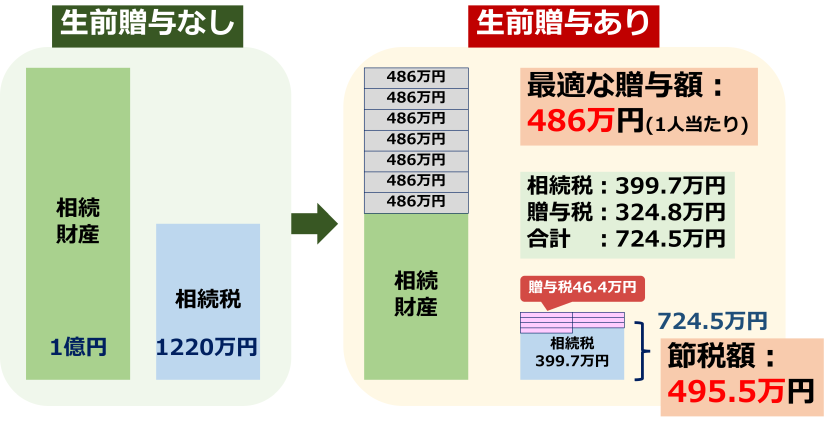

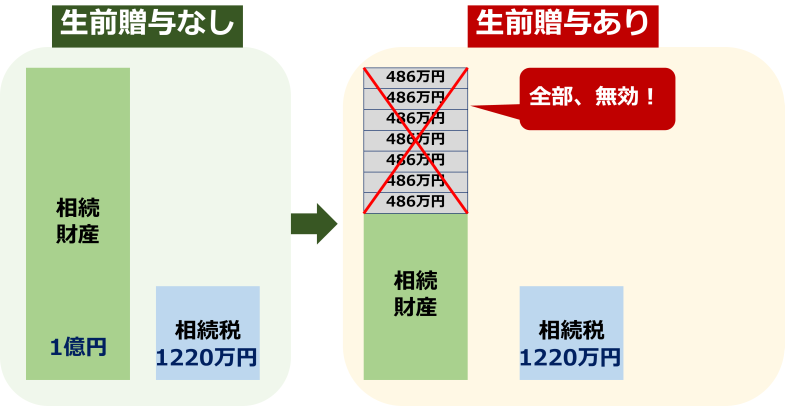

仮に、以下のケースでで贈与しない場合と、7年間贈与をした場合を比べてみます。

生前贈与しなければ、相続財産が1億円となり、子供1人にかかる相続税は1,220万円です。

他方、7年間贈与するとすれば、486万円の贈与を毎年行うと、相続税は399.7万円、贈与税の合計は324.8万円で、合計724.5万円となるため、最適な贈与額は486万円です。486万円の贈与を7年間毎年行えば、生前贈与しない場合より、相続税・贈与税合計で495.5万円も節税できるのです。

贈与税は相続税の補完的な税金です。贈与税は「相続税法」に記載されているだけで、「贈与税法」はありません。

ところが、相続税と贈与税では課税のタイミングや税率が異なるため、実態は別々の税金のように扱われており、生前贈与をすることで相続税を減らすことが可能になってしまっています。

そこで過度な生前贈与による節税を防ぐために設けられている制度の一つが生前贈与加算です。

ここから、今回の本題である、税制改正についてご説明します。

6年間かけて生前贈与をして、相続財産を減らしたとしましょう。しかし、現状の生前贈与加算では、相続開始前3年以内の贈与は、贈与がなかったものとして、相続財産に含めることになっています。

つまり、3年分の生前贈与は、相続税の節税効果がないことになります。

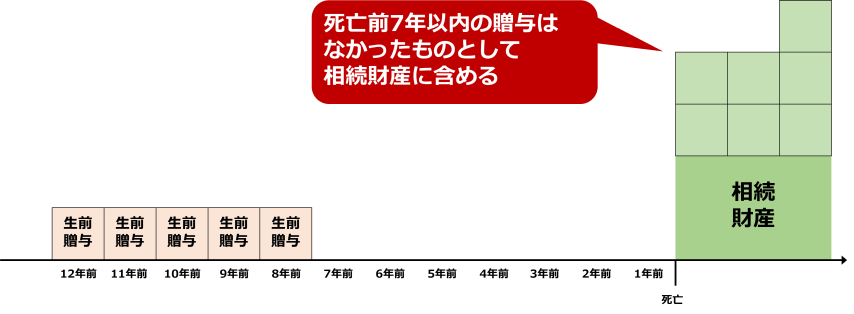

そして、2024年以降の贈与から、贈与を無効とする期間を3年から7年以上に延長することになりました。12年間かけて生前贈与をしても、そのうち、死亡前7年以内の贈与は、贈与がなかったものとして、相続財産に入れるのです。

通常、相続税対策で行う生前贈与は10年間程度です。しかし、これでは、ほとんどの期間の生前贈与が生前贈与加算の対象になってしまい、節税効果はありません。

先程の例でいうと、毎年486万円ずつ贈与して、せっかく相続財産を減らしたのに、相続税はまったく節税できていません。

では、なぜ生前贈与加算は7年に延長されるのでしょうか?

イギリスが7年だからです。日本が模範としている国では、以下ようになっています。

- アメリカ:一生涯

- フランス:15年

- ドイツ:10年

- イギリス:7年

- 日本:3年

イギリスが7年、ドイツが10年、フランスが15年、そして、アメリカは生涯です。日本が3年で、一番短いですね。

改正案として、5年、7年、10年、15年、生涯、いろいろな案が出ていましたが、まずは、イギリスの7年と同じにすることになりました。おそらく、一気に期間を長くして、影響が大きくなるのを防ぐためだと思います。

生前贈与加算の期間をなぜ延長したのか、議論の背景を見ておきましょう。

内閣府のホームページをみると、相続税・贈与税に関する専門家会合が開かれています。2022年10月に3回も開かれていて、かなりハイペースです。議事録や会議資料が掲載されているのですが、第3回目の資料は非公開です。

膨大な資料がありますが、重要なところだけ紹介します。資料はすべて下記から抜粋しています。

【引用】内閣府:第1回 相続税・贈与税に関する専門家会合(2022年10月5日)資料一覧 [相1-1]

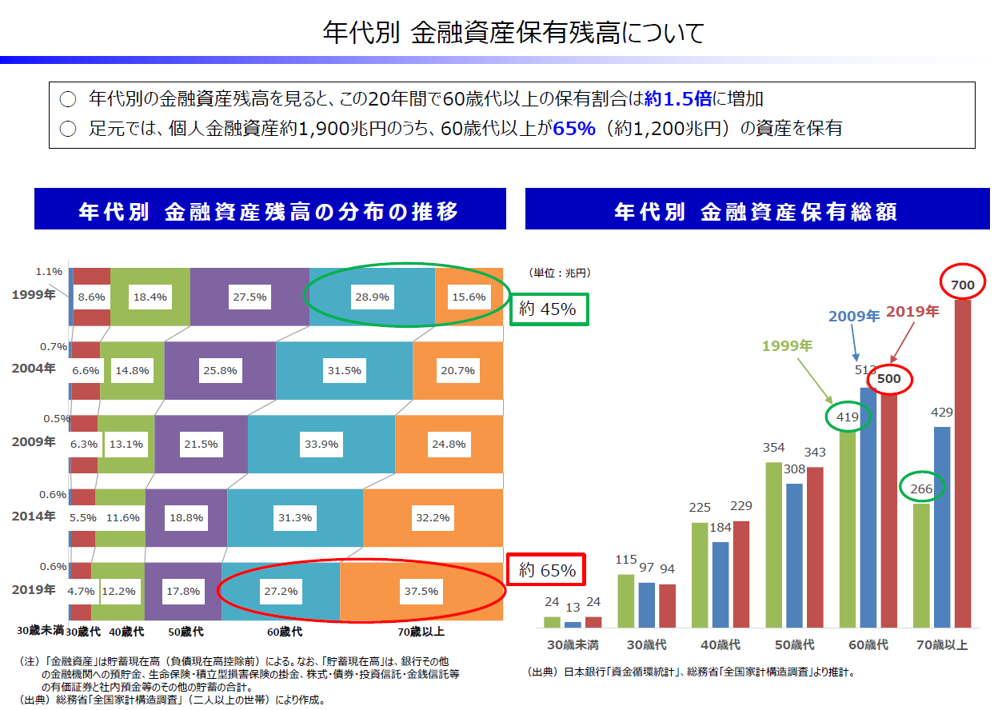

2019年時点での個人の金融資産は、1900兆円とかなりの金額です。

60歳以上が資産の65%を持っており、ここ20年間で、70歳以上の所有する資産が急増しています。

そのため、最近発生している相続の多くは、80歳以上の人から50歳以上の人への、いわば、老人から老人への相続となっており、若い世代への資産移転が進まないことが問題となっています。

そこで、相続税と贈与税を分けずに、いつ贈与しても、財産に同じ金額の税金がかかるようにすれば、贈与をしやすくなります。この議論は、「相続税と贈与税の一体化」と呼ばれています。

資産移転が進まないとどうなるのでしょうか?

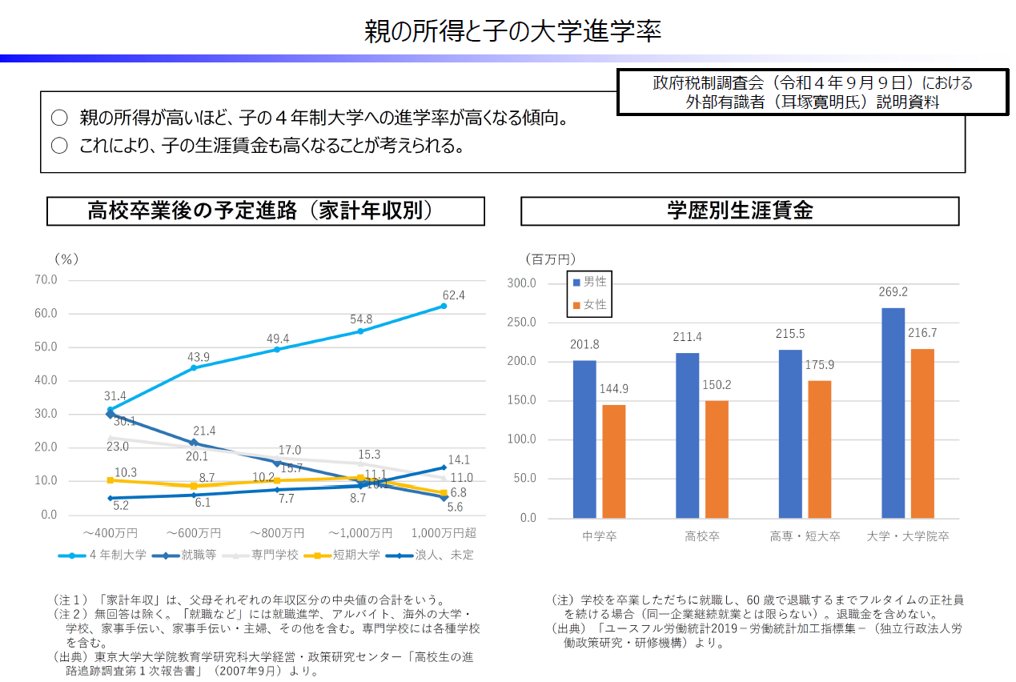

親の年収が高いほど大学進学率が高く、学歴が高いほど生涯賃金が多い、というデータがあります。逆にいうと、貧乏な家庭の子供は学歴が低くて生涯賃金も低く、その次の世代も同じく貧乏になる傾向があることを示しています。

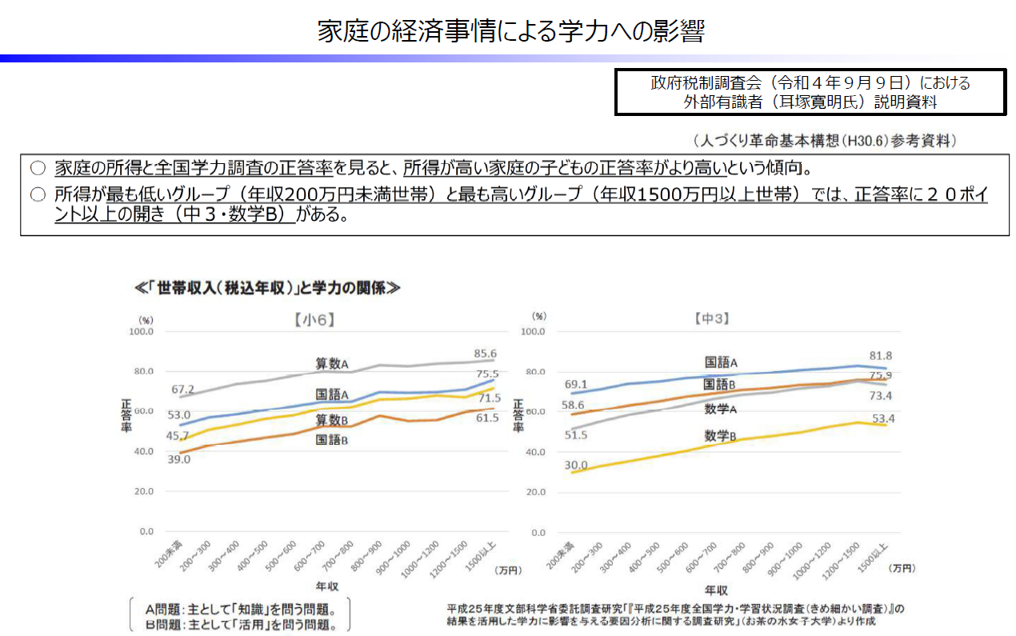

親の年収が高いほど子供の学力が高い、というデータもあります。親が貧しければ、子供の学力も上がらないのです。今の若い親世代が貧しければ、将来の日本がますます貧しくなることは目に見えています。そのため、若い世代への資産移転が必要だというわけです。

アメリカ、フランス、ドイツでは、贈与しようがしまいが、いつ贈与しようが、最終的に課される税金は同額です。したがって、贈与しやすく、若い世代へ資産が渡りやすいとされています。

しかし、日本では、贈与をすると高額な贈与税がかかり、なかなか若い世代へ資産が渡らないのが現状です。

では、生前贈与加算が延長される2024年を目前に、何かできる対策はあるでしょうか?

7年延長が適用されるのは、2024年1月以降の贈与からです。

ということは、2023年12月31日までの贈与は今までどおり、3年間しか加算されません。

残された期間はあとわずか。少し贈与税を払ったとしても、2023年中に贈与をしておくと良いでしょう。

生前贈与加算の対象は、相続人です。相続人以外は対象になりません。

したがって、相続人ではない孫や子の配偶者などに贈与すれば生前贈与加算の対象とはなりません。(子の配偶者、内縁の妻、親戚への贈与もOKです。)

ただし、孫が相続開始時に遺言書で財産をもらったり、被相続人が亡くなり生命保険金を受け取ると、生前贈与加算の対象になってしまいます。

現状孫への贈与は生前贈与加算の対象外です。しかし、これでは、生前贈与加算の本来の目的を果たせません。将来的にはNGとなる可能性もあることを、念頭に置いておいたほうが良いでしょう。

孫へ贈与するときは名義預金に要注意です。

名義預金は、子供や孫名義の口座の通帳や印鑑を、贈与者が手元に持っている状態です。名義預金では、子供や孫が自分の口座のお金を自由に使えないばかりか、自分の口座の存在さえ知らないこともあります。

何十年にわたって贈与したとしても、名義預金となればすべて贈与が否定されて続財産として扱われ、相続税がかかります。

子や孫の口座を作る際には、贈与契約書を作成したうえで、通帳や印鑑は、必ず子供や孫が持つようにしましょう。

2023年の相続税改正では、もう一つ大きなポイントがあります。それは、「相続時精算課税制度」の改正です。

相続時精算課税制度を選択すると、わずかな金額を贈与したときでも必ず贈与税申告が必要になりますが、改正後、110万円以下の贈与では申告不要となる予定です。相続時の相続財産への加算の対象外ともなります。

詳しくは、こちらをご覧ください。