小規模宅地等の特例の要件、相続税評価など基本を徹底解説!

小規模宅地等の特例は、大きな節税効果がある制度で、宅地の評価額を最大8割減額することができます。特例の対象となる宅地…[続きを読む]

「相続財産は不動産がほとんどで、現金がなく相続税が払えないかも」と心配されている方は結構いらっしゃるのではないでしょうか?

国税庁の「統計年報(平成29年分)」によると、相続人が取得した相続財産の内訳は、「土地:37%」「現金・預貯金等:32%」「その他:31%」となっており、土地の割合が大きいのが分かります。

相続税の納税は、現金一括払いが原則です。しかし、どうしても現金で払えない人のために、いくつか他の手段も用意されています。

今回は、その中のひとつ、土地を始めとした「物納」の要件、メリット・デメリット、流れや手続きについて解説していきます。

目次

まずは、物納の概要から説明しましょう。

相続税は現金で納付するのが原則ですが、「延納」によっても現金で納付することが困難であれば「物納」が認められています。

相続税の納付は、現金→延納→物納の順番になり、現金での支払いが困難であれば延納を検討し、延納も困難である場合に物納が検討の対象に上がります。

【出典】国税庁「相続税の物納の手引 ~手続編~」

物納の許可を受けるためには、次の4つの要件を満たす必要があります。

【出典】国税庁「相続税の物納」

物納する財産を自由に選ぶことはできず、次に示すように、物納できる相続財産とその選択順位が決まっています。

| 第1順位 | 不動産(土地/建物)、船舶、国債証券、地方債証券、上場株式等 |

|---|---|

| 第2順位 | 非上場株式等 |

| 第3順位 | 動産(車、家具/家電等) |

また、「管理処分不適格財産(物納に充てることができない財産)に該当しないこと、及び物納劣後財産に該当する場合には、他に物納に充てることができる財産がないこと」という条件があります。この条件もクリアする必要があります。

次のような相続財産「管理処分不適格財産」とされ、物納ができません。

次のような物納劣後財産に該当する場合には、他に物納に充てるべき適当な財産がない場合に限り物納ができます。

上記以外にも管理処分不適格財産、物納劣後財産が定義されています。以下の国税庁のホームページでご確認ください。

【出典】国税庁「相続税の物納」

物納として国が収納する時の価額は、原則、相続税の課税価格計算の基礎となった価額になります(以下、「相続税評価額」と記述します)。

ここでは、主な物納財産である「不動産」「上場株式」の評価価格について説明します。

不動産は第一順位なので、まず不動産から物納することができます。

土地の価格は「一物四価」と言われており、目的に応じて実勢価格、公示価格、相続税評価額、固定資産税評価額の4つの価格が存在します。

その中の一つ「相続税評価額」は、「路線価」あるいは「評価倍率表」により算出し、3年毎に国税局長が定めます。一般的に、公示価格の70~80%程度と言われています。

土地の物納評価価額は、この相続税評価額になります。

貸家建付地や小規模宅地等で相続税の課税価格の計算特例適用を受けた相続財産の物納価額は、特例適用後の価額になりますので、注意が必要です。

17年度改正で、従来は第二順位だった「上場株式」が、「不動産」と同様の第一順位に引き上げられました。この改正により、不動産と同様に、まず上場株式から物納することが可能となりました。

上場株式の相続税評価額は、次の1~4の中のもっとも低い価額になります。

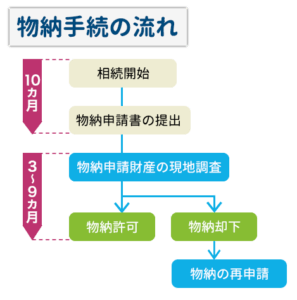

物納手続きは大まかに以下のような流れになります。

相続の開始後、最初にすることは納付方法の決定です。

先ほど示したように、現金→延納→物納の順で納付方法を検討していきます。

物納を選択する場合、税務署へ物納申請書および必要書類の提出が必要となります。

これらの書類は、相続が始まってから10か月以内に提出する必要があります。

万が一、期限までに物納手続関係書類を提出することができない場合は、特定の書類の提出で、1回につき3か月を限度として、最長で1年まで提出期限を延長できます。

詳しくは「5.相続税を物納するための必要書類」で説明します。

物納申請財産が不動産である場合、税務局と財務局が現地調査を行います。

物件に何か問題が生じた場合は物納許可が下りなくなってしまうため、前もって問題を解消しておくことをお勧めします。

物納が許可された場合、収納手続きへと進みます。

物納が却下された場合、却下理由を踏まえて、物納の再申請や延納申請への変更を速やかに行う必要があります。

物納申請に必要な書類は以下の通りです。

かなり多くの申請書類が必要ですので、計画をたてて、早め早めに実施することが重要です。

| 物納申請書 |

|

|---|---|

| 各種届出書 | 国税上のホームページをご参照ください |

| 物納手続関係書類 | |

| 非上場株式等についての相続税・贈与税の納税猶予関係書類 |

ここでは、物納のメリットとデメリットについて挙げますが、状況によって変わってきます。総論としてご理解ください。

最近では、物納の手続きが複雑で審査が厳しいため、多くの相続人が物納ではなく、不動産等の相続財産を売却して相続税を支払っているのが現実です。

実際、2006年には1000件以上あった物納申請が、2017年には100件以下になっています。

それでも、現金がなければ物納も念頭に置き、なるべく早いタイミングで検討を開始することをお勧めします。

専門的な知識や経験の有無をしっかり検討したうえで税理士を選ばなければ、後々、物納の却下や税務調査が入るなど面倒なリスクがあります。専門的な知識や経験がある信頼がおける税理士に相談することが重要です。