借地権にも小規模宅地等の特例を適用できる

小規模宅地等の特例とは、相続した土地の評価を大幅に減額することができる特例で、相続税対策では欠かせないものの一つです…[続きを読む]

借地権は借地人の財産です。ご自分の財産についてしっかりと把握しておくことは重要です。

借地権には、借地権には、普通借地権と定期借地権があります。その特徴や違いについて解説します。

目次

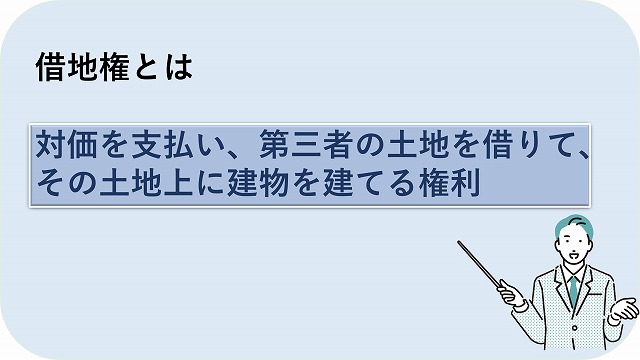

借地権は、借地人が土地上に建物を建てるために、地主に地代を支払って土地を借りる権利です。

建物所有を目的とする借地権には、「借地借家法」が適用され、建物所有を目的としない借地権には、「民法」が適用されます。

したがって、駐車場や道路、資材置場などを作る目的で設定される借地権には、借地借家法は適用されず、民法が適用されます。

単なる物の貸し借りと違い、建物所有のための土地の貸し借りは、金額も大きく、居住者の生活に密接に関連するためこのような法律上の建付になっています。

「建物所有を目的」とする借地権は、普通借地権と、定期借地権の2つに大別することができます。

前述の通り、普通借地権とは、建物所有を目的とした借地権の1形態です。建物所有を目的とすることから、借地借家法が適用されます。

借地借家法第1条には、以下の規定が存在します。

借地借家法1条

この法律は、建物の所有を目的とする地上権及び土地の賃借権の存続期間、効力等並びに建物の賃貸借の契約の更新、効力等に関し特別の定めをするとともに、借地条件の変更等の裁判手続に関し必要な事項を定めるものとする。

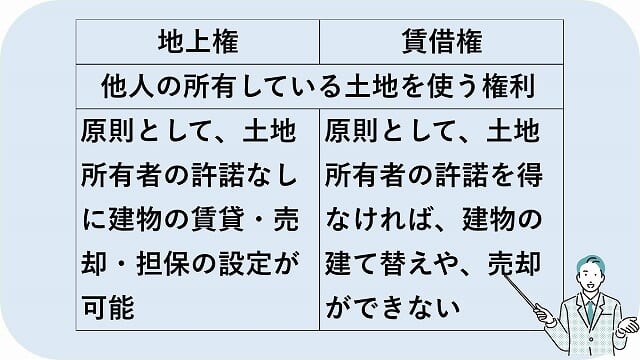

したがって、建物所有を目的として、地主と借地人とが土地に賃借権や地上権を設定すると、借地借家法が適用されます。

ただし、土地を借りて家を建てるケースでは、地主にメリットが多い「賃借権」が設定されることが一般的です。

普通借地権の設定は、30年以上の範囲で定めることができます(借地借家法3条)。期間の取り決めがなければ、設定期間は30年となり、30年より短い期間の定めは無効とされます(同法9条)。

最初の契約更新後の借地権の存続期間は20年、以降は10年となります(同法4条)。しかし、合意によりそれより長い期間を定めることもできます(同法4条但書)。

ただし、普通借地権では、契約満了時に、地主側に更新を拒否する次のような正当な事由がなければ、借地人の希望によって契約は更新されます。

普通借地権では、契約終了時に借地人が建てた建物が残存していれば、地主に建物の買い取りを請求することができます(同法13条1項)。

契約期間が満了する前に、建物が火災や自然災害、借地人による取壊しなどによって滅失すると、建物を再建しなければ、借地人は住家を失ってしまいます。

そこで、地主の承諾があれば、地主の承諾の日か再建築の日どちらか早い日から20年間借地権が続きます(同法7条1項)。

契約の更新後に建物が滅失したときは、借地権者が地主に解約を申し入れることができます(同法8条1項)。

一方、地主の承諾なく残存期間を超えて存続する建物を再建すると、地主も解約を申し入れることができます(同法8条2項)。

ここまでの説明でお分かりの通り、普通借地権は一旦設定すると、解約するのが極めて難しく、半永久的に地主が土地を利用権が戻ってきません。

| 種類 | 普通借地権 |

|---|---|

| 契約の 存続期間 | 30年以上 |

| 利用目的 | 建物所有 |

| 契約方式 | 制限なし(書面でなくても良い) |

| 更新後の存続期間 | 最初の更新後は20年、2回目以降は10年 |

次に定期借地権についてご説明します。

定期借地権には、「一般定期借地権」、「事業用定期借地権」、「建物譲渡特約付定期借地権」の3つがあります。

原則として、一般定期借地権と事業用定期借地権には、契約の更新、建物買取請求、建物再築後の期間延長がないため、地主は、安心して土地を貸すことができます。

一般定期借地権は、主に定期借地権付きマンションなどに利用されており、利用目的には建物所有以外に制限がなく、借地の契約期間は50年以上です。

一般定期借地権では、以下3つを特約として定めることができ、契約自体に制限はありませんが、この特約は、公正証書にしなければなりません。

「一般定期借地権」の契約をすると、契約満了時には建物を取り壊して更地にして返還する必要があります。

借地人が定期借地権上の建物を賃貸する場合には、取り壊し予定の建物の賃貸借による期限付建物賃貸借契約を結ぶことができます。

また、借家人は借地権の存続期間が満了することをその1年前までに知らなかければ、裁判所に請求のうえ、1年以内の範囲で明け渡しを猶予されます。

事業用定期借地権は、コンビニやスーパー、家電量販店、ホームセンター、ドラッグストア、ロードサイド型店舗などで幅広く用いられる、事業用の建物所有を目的とする借地権です。

そのため、契約の一部でも居住用の建物があれば認められず、当然、賃貸マンションや社宅の用途には利用することができません。

この事業用定期借地権だけは、契約を必ず公正証書で交わさなければなりません。

借地権の設定を10年以上、30年未満とする「短期事業用定期借地権」と、30年以上、50年未満とする「長期事業用定期借地権」とがあり、短期事業用定期借地権では、そもそも、契約の更新、建物買取請求権、建物再築による期間延長が認められていません。

一方、長期事業用定期借地権では、法律上、契約の更新や、建物買取請求権、建物再築による期間延長をしないこととする契約上の規定を設けることができるとしています。

事業用定期借地権でも、契約終了時には、借地人が建物を取り壊して更地にして返還する必要があります。

「建物譲渡特約付借地権」は、借地権設定後30年以上が経過した後に、地主が相当の対価を支払う代わりに借地人が建てた建物を地主に譲渡することで、借地権が消滅する特約が付いた借地権です。

したがって、「建物譲渡特約付借地権」は、期間30年以上の普通借地権、一般定期借地権、事業用定期借地権のいずれかの借地権の特約として存在します。しかし、借地人が地主に建物を譲渡することで、借地契約が確定的に終了するため、定期借地権の一つとされています。

最初に借地権を設定する際に、借地上の建物を相当の対価で地主に譲渡することを特約で結びます。途中から特約を結ぶことはできません。借地権設定後30年以上経過すれば、契約で譲渡の日付を設定することや、譲渡の日付を地主や借地人が申し出た日とすることも可能です。

建物譲渡時に借地人または借家人が建物を使用している場合には、地主に請求することにより、地主との間で期間の定めのない建物賃貸借契約を結んだものとみなされます。なお、建物譲渡時に、借地権の残存期間があった場合は、借家の期間はその残存期間となります。

定期借地権をまとめると、下表の通りとなります。

| 一般定期借地権 | 事業用定期借地権 | 建物譲渡特約付借地権 | ||

|---|---|---|---|---|

| 存続期間 | 50年以上 | 10年以上 30年未満 | 30年以上 50年未満 | 30年以上 |

| 利用目的 | 建物所有 | 事業用建物所有(居住用は不可) | 建物所有 | |

| 契約の書式 | 書面により行う | 必ず公正証書で契約する | 制限なし | |

| 契約終了時 |

以上の特約は公正証書化 |

|

|

|

| 更地にして返還 | ||||

普通借地権と定期借地権の違いを簡単にまとめると、次の通りです。

| 普通借地権 | 一般定期借地権 | 事業用定期借地権 | 建物譲渡特約付定期借地権 | ||

|---|---|---|---|---|---|

| 利用目的 | 建物所有 | 事業用建物所有 | 建物所有 | ||

| 存続期間 | 30年以上 | 50年以上 | 10年以上 30年未満 | 30年以上 50年未満 | 30年以上 |

| 契約の更新 | 可能 | 排除可 | なし | 排除可 | 建物譲渡により借地権消滅 |

| 再築による期間延長 | 可能 | 排除可 | なし | 排除可 | - |

| 建物買取請求権 | あり | 原則なし | なし | 排除可 | あり |

| 契約の書式 | 規定なし | 書面による 特約は公正証書化 | 公正証書による | 規定なし | |

| 終了事由 | 正当な事由が発生した時 | 期間満了 | 期間満了 | 建物譲渡 | |

借地権は借地人が亡くなると相続財産となり、相続税の課税対象となります。そのうえ、普通借地権と定期借地権では評価方法が異なります。

借地権は、特に都心部では高額になりやすく、相続税対策をするうえでも、評価額を知ることは重要です。

しかし、次の記事の通り、一定の要件を満たすことができれば、借地権にも小規模宅地等の特例の適用を受けることが可能です。

ご自分の借地権に課税される相続税について詳しくお知りになりたい方は、相続税に強い税理士にご相談ください。