平成27年分の相続税の課税割合が約8%に急増

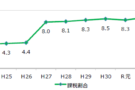

2016年(平成28年)12月15日、国税庁より、平成27年分の相続税の申告状況が発表されました。平成27年1月に相続税が改正されてから初の申告統計結果ですが、予想されていた通り、課税割合(全死亡者数に占める課税された被相続人の割合)は、平成26年分の4.4%から8.0%へと大幅に増加しました。

相続税改正の内容

平成27年1月の相続税改正にはいくつかの内容が含まれていますが、最も大きなポイントは、基礎控除額が引き下げられたことです。基礎控除額とは、相続税の計算をするうえで必ず控除できる金額のことであり、相続財産額がこの金額以下であれば、相続税はかかりません。

従来は、基礎控除額:5,000万円+(法定相続人の数)×1,000万円でしたが、改正により、3,000万円+(法定相続人の数)×600万円となりました。

たとえば、相続人が配偶者と子ども2人の場合、基礎控除額は従来は8,000万円でしたが、改正により4,800万円となりました。都心にマンション・土地などの不動産を所有していて、かつ、退職時に手にいれた現金や株式を所有していれば、5,000万円を軽く超える可能性はあります。つまり、従来は相続税の課税対象にならなかった、資産5,000万円~1億円くらいの準富裕層が課税対象になってきたのです。

平成27年分相続税申告の概要

被相続人数と課税割合

平成27年の死亡者数(被相続人の数)は全国で約129万人(平成26年は約127万人)ですが、相続税の課税対象となった被相続人の人数は103,043人(平成26年は56,239人)であり、実に8割強の増加となりました。

課税価格と相続税額

相続税の課税対象となる課税価格の合計は14兆5,554億円(平成26年は11兆4,766億円)で、約3割弱の増加でした。被相続人1人当たりでは、1億4,126万円(平成26年は2億407万円)となり、平均額が7割程度に下がったことになります。

次に、相続税額の合計は1兆8,116億円(平成26年は1兆3,908億円)で、約3割の増加となりました。被相続人1人当たりでは1,758万円(平成26年は2,473万円)となり、こちらも同様に7割程度に下がりました。

つまり、準富裕層が課税対象に含まれたことで、課税価格/相続税額の比較的小さい人が増えたことになります。

相続財産の金額の構成比

相続財産の金額を財産の種類別に見てみますと、平成27年分では、土地38.0%(平成26年:41.5%)、家屋5.3%(平成26年:5.4%)、現金・預貯金等30.7%(平成26年:26.6%)、有価証券14.9%(平成26年:15.3%)となりました。

日本では以前から多いとされてきた土地・家屋等の不動産の割合がやや減り、現金・預貯金等の割合がやや増えました。準富裕層では、不動産よりも現金・有価証券(株式等)等の金融資産を所有する人が増えていると考えられます。

| 平成27年分 | 平成26年分 | 対前年比 | |

|---|---|---|---|

| 被相続人数(死亡者数) | 1,290,444人 | 1,273,004人 | 101.4% |

| 課税された被相続人数 | 103,043人 | 56,239人 | 183.2% |

| 課税割合 | 7.99% | 4.42% | 3.57ポイント |

| 課税価格 | 14兆5,554億円 | 11兆4,766億円 | 126.8% |

| 相続税額 | 1兆8,116億円 | 1兆3,908億円 | 130.3% |

| 被相続人1人当たりの 相続税額 | 1,758万円 | 2,473万円 | 71.1% |

相続税申告データについて

相続税の申告期限は相続発生日の翌日から10ヶ月以内です(申告期限が土日・祝日に当たるときは、その翌日が期限)。

平成27年分の相続税申告データとは、平成27年1月1日~12月31日の間に相続が発生し、平成27年11月3日~平成28年10月31日の間に提出された申告書データを指しています。

税理士相談Cafe編集部