小規模宅地等の特例の要件、相続税評価など基本を徹底解説!

小規模宅地等の特例は、大きな節税効果がある制度で、宅地の評価額を最大8割減額することができます。特例の対象となる宅地…[続きを読む]

被相続人が所有していた私道も相続の対象となります。そのため、私道であっても、相続税評価が必要なことがあります。

しかし、私道の評価方法は細かく規定されており、相続人がご自分で評価すると、誤った相続税申告を行ってしまう可能性は少なくありません。

そこで、ここでは、私道が相続税にどのように影響するのかを解説します。

目次

最初に私道とは何かについて考えてみましょう。

道路には、「公道」と「私道」の2種類があります。

「公道」は、国や県、市町村によって管理されている道路で、管理主体によって国道、県道、市道に分類されます。

他方、「私道」は、個人や法人などが所有する土地に作られた道路で、土地の所有者が管理する道路です。

建築基準法上、道幅が4m以下の道路は、「私道」に該当します。しかし、建築基準法42条には、特定行政庁が指定した道路は、道幅が4m以下でも公道とみなされる「2項道路」特例があり、道幅4m以下の道路すべてが「私道」となるわけではありません。

さらに「私道」には、「位置指定道路」として市町村等に、「公道」と同じ品質を持っている道路があります。外見で「公道」と「私道」を見分けるのは困難です。

私道には、相続税が課税されないパターンを含め、以下3通りの相続税評価が存在します。

| 道路の種類 | 所有・管理者 | 利用者 | 相続税評価 |

|---|---|---|---|

| 公道 | 国・都道府県など | 不特定多数 | 評価しない |

| 私道 | 法人・個人 | 不特定多数 | 評価しない |

| 特定の者 | 70%評価減 | ||

| 所有者のみ | 隣接する宅地に含めて評価 |

次項から、具体的な例を挙げながら解説します。

財産基本通達には、公共の用に供する例えば、通り抜け道路のように不特定多数の者の通行の用に供されている場合は私道の評価をしないと規定されています*。

つまり、不特定多数が利用する私道は、公共性が高く、個人の土地だからといって勝手に処分することができないため相続税評価はしなくてよいことになります。

したがって、次の3つの用途の「私道」は、相続税評価の対象になりません。

*【出典】「No.4622 私道の評価」|国税庁

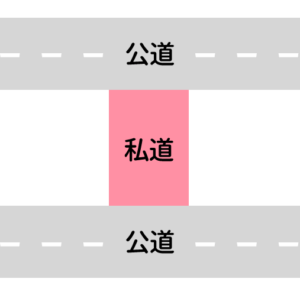

例えば、下図のように公道から公道へ通り抜けできる、いわゆる「通り抜け私道」は、不特定多数が通行する私道といえるので、相続税評価の対象とはなりません。

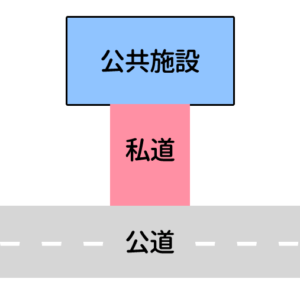

集会場や公園などの公共施設、商店街などにつながって行き止まりになっている私道は、不特定多数が通行するため、相続税評価の対象とはなりません。

一部に公共バスの停留所や転回場などがある私道も、不特定多数の人の通行が考えられるため、相続税評価の対象となりません。

その他に、次の通り、自用地として路線価方式又は倍率方式によって評価した価額の30%相当額で評価する私道もあります。

評価基本通達*によれば、特定の者が通行に使う私道は、宅地の評価額を70%減額することができます。

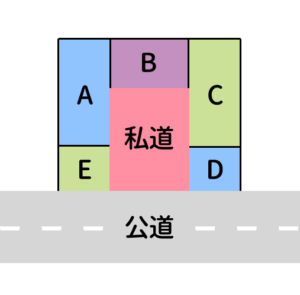

例えば、「専ら特定の者の通行の用に供するもの、例えば、袋小路の場合」です。つまり、近隣住民などの特定の人が通行する行き止まりの私道は、宅地評価額を70%減額してよいことになります。

*【出典】同上「No.4622 私道の評価」|国税庁

では、宅地評価額を70%減ずるには、どのように算出すればいいのでしょうか。

具体的には、1.と2.いずれかの評価方法で算出し、評価額の低い方を選択できます。

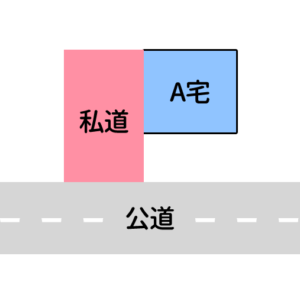

その他にも、通常の宅地の一部として、宅地部分と私道部分をあわせて一体評価する私道があります。「宅地の所有者のみが通行する行き止まり私道」です。

この私道は、いわゆる通路として宅地の所有者のみの通行の用に供されており、その通路の所有者は使用収益に制約を受けておらず、「特定の人が利用する私道のような評価減が認められていないのです。

最後に、私道の相続税評価や相続手続きには、他にも注意すべきポイントがあるのでご紹介します。

不動産の登記簿上、「公衆用道路」という地目が存在します。ただし、この公衆用道路は、「公道」と「私道」を区別するために用いられているわけではなく、 一般交通の用に供する道路であれば私道であっても、公衆用道路となります。

登記簿上の地目が「公衆用道路」で、市町村等に「公衆用道路認定申請」を行い認定されると、固定資産税が非課税になります。

しかし、公衆用道路として私道の固定資産税が非課税となっていても、行き止まり私道は相続税は発生します。一方、不特定多数の通行に利用されている通り抜け私道は、固定資産税、相続税ともに非課税です。

このように、固定資産税が非課税となっても、相続税がかかる私道は存在します。

居住用の小規模宅地等の特例は、一定の要件で「私道」にも適用することが可能です。国税庁のHPには私道が宅地の「維持・効用を果たすために必要不可欠な」*ものであれば、小規模宅地等の特例の対象になると記載されています。

つまり、その私道を通らなければ自宅に出入り出来ないなど、その宅地にとって私道が必要不可欠と認められれば、私道も小規模宅地等の特例の対象になるのです。

ただし、居住用の小規模宅地等の特例は上限が330㎡となっているため、70%減額された私道で面積を使用してしまうと、小規模宅地等の特例を有効活用しているとは言えません。

どの土地で小規模宅地等の特例を受けたほうが全体の相続税評価額を減額できるか、よく検討する必要があるでしょう。

*【出典】「小規模宅地等の特例の対象となる私道」|国税庁

私道の固定資産税が非課税であれば、固定資産税納税通知書に記載されず、固定資産税通知書を基に遺言書を作成すると、私道は見落とされやすい相続財産です。

私道が遺言書から漏れてしまっていれば、遺言書によって相続手続きができず、遺産分割協議書を別個に作成しなければなりません。

また、私道が「遺産分割協議書」から漏れてしまった場合も、もう一度遺産分割協議書を作成する必要があります。

宅地と違い、私道の相続税評価には、その公共性により相続税評価が必要か否かを判断し、その後、70%減額できるかを状況から判断する必要があります。しかし、実際には、ご紹介した例のように、単純に判断できる状況に置かれた私道は少ないのが実情です。

私道の相続税評価については、その他にも、建築基準法等の法令も関連するため、税理士へご相談されることを強くおすすめします。