相続財産の調査方法と税理士などの相談先

相続が発生したら必ずやらなければならないこと、それは相続財産の調査です。被相続人が遺した財産債務をひとつ残らず明らか…[続きを読む]

「相続財産」と言われて、「預金とか不動産とか…」とイメージ出来る人は多いでしょう。しかし、「被相続人の相続財産を、すべて漏れなく書き出してください」と言われて、出来る人はほとんどいません。

なぜなら、多くの方は「相続財産とは何か」が、よく分からないからです。

そこで、この記事では「何が相続財産に当たるのか」を解説します。

相続税の納税に先立ち、これから相続財産を漏れなく把握しなければならない相続人の方は、ぜひ本記事を参考にしてください。

目次

相続税法上の「相続財産」を、まずは確認しましょう。

相続財産とは、被相続人が有していた権利義務のうち、相続人が相続又は遺贈によって取得した財産の全部を言います(相続税法第2条より)。

現金預金や不動産などのプラス財産、借金などのマイナス財産も含みます。

第2条1項を見ると、「…財産の全部に対し、相続税を課する」という書き方をしています。

しかし、文字通り「全て」の財産に課税されるわけではありません。

国税庁(タックスアンサー)によると、相続税がかかる財産は「金銭に見積もることができる経済的価値のあるものすべて」とされています(※)。そして、相続をきっかけとして引き継いだ財産以外のものも、相続税の課税対象として含まれるようになっています。

そのため、相続税を考える上では「相続財産とは何か」よりも、「相続税の課税対象となる財産は何か」を考えるほうが、より有益です。

そこで、相続税の課税対象となる財産と、非課税対象の財産を確認します。

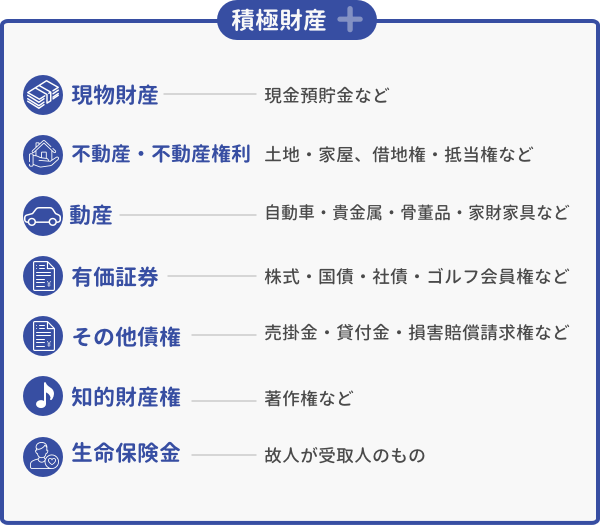

代表的な相続財産は以下です。遺産のほとんどが該当し、相続税が課税されます。

| 区分 | 具体例 |

|---|---|

| 現預金 | 現金、銀行預金、小切手、売掛金など |

| 有価証券 | 株券、国債、社債など |

| 不動産 | 家(一軒家やマンション・アパート)、店舗、宅地、農地、山林など |

| 不動産上の権利 | 借地権、借家権、定期借地権、地上権、貸借権など |

| 動産 | 車、家財(家具家電)、宝石、商品など |

| その他 | ゴルフ会員権、著作権、慰謝料請求権、損害賠償請求権、生命保険契約に関する権利など |

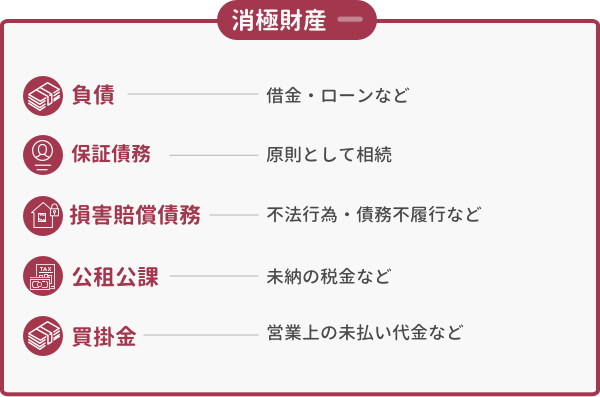

| 区分 | 具体例 |

|---|---|

| 負債関係 | 借金(住宅ローン、事業融資など)、小切手、手形、買掛金など |

| 税金関係 | 未払の所得税・住民税・固定資産税、その他未払の税金 |

| その他 | 未払の医療費、未払の地代家賃、未払のクレジットカード利用料など |

※注意点

被相続人名義の預金ではなくても、使用していたのが被相続人である場合には、相続財産に組み込まれます。

他人の家や土地を借りている場合であっても、その借地や借家に対して借家権や借地権などの権利があり、これは相続財産に組み込まれます。

相続税がかからない財産は法令で定められています(※)。

「一律で非課税」というより、「基本課税対象だが、一定の限度で非課税とされている」ものが多く、注意が必要です。

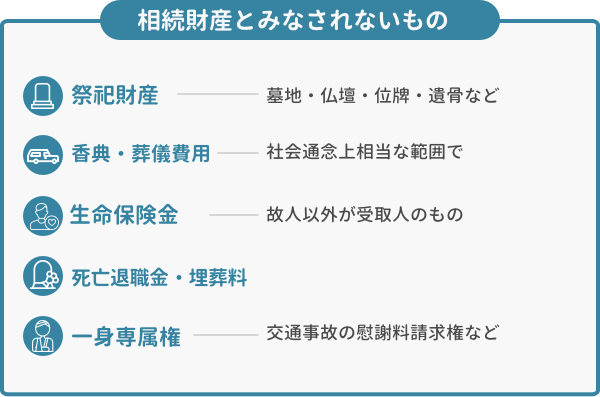

日本の祖先を崇拝するという慣習に配慮し、相続税はかかりません。ただし、骨董価値があるようなものや、商品として所有しているものは課税対象となります。

お悔みとして支給されるものであり、次の金額の範囲内であれば相続税はかかりません。 超える部分の金額については、退職金に含めて計算されます。

| 死亡した時 | 金額 |

|---|---|

| 業務中 | 被相続人の死亡当時の普通給与の3年分に相当する額 |

| 業務外 | 被相続人の死亡当時の給与の半年分に相当する額 |

「500万円×法定相続人の数」までは非課税となっており相続税はかかりません。

ただ、基本的には「みなし相続財産」として相続税の計算に含めます(みなし相続財産については、次項で解説します)。

たとえば交通事故による精神的苦痛に対する慰謝料請求権などの一身専属権については、相続税はかかりません。

他方、事故の医療費、逸失利益などの財産的損害に対する損害賠償請求権については、相続税がかかります。

相続税の申告期限までに、相続財産をそのまま国や地方公共団体などへ寄付した場合には、その寄附した財産については相続税はかかりません。

みなし相続財産とは、死亡時点では被相続人が所有している財産ではないが、死亡を原因として相続人がもらえることになる財産のことです。相続税法3条などに規定があります。

相続により財産を取得したのと同じと考えられるため、税務上、相続財産とみなして相続税が課税されます。あくまで税務上の処理であり、民法上では相続財産として遺産分割協議の対象にはなりません。受取人として指定された人の固有財産になります。

代表例は生命保険金や死亡保険金、死亡退職金です。相続財産として課税対象にはなりますが、その性格上、非課税限度額(500万円×法定相続人の数)が設けられており、これを超える部分の金額のみ課税されます。

被相続人の相続財産がどれだけあるのかの調査は、すなわち「相続財産の調査」は、数ある相続手続きの中でも非常に重要な行程です。

ここで調査した結果をもとに、遺産分割協議、相続税申告書の作成などが進められるため、相続の大前提となる作業と言っても過言ではないでしょう。

調査は、思いつく財産を1つ1つ当たっていく地道な作業であり、相続税の申告がある場合には死亡後10ヶ月以内という期限もあります。

税理士、弁護士などに依頼することも可能なので、相続財産の種類が多い人や、調査する時間がない人などは代行依頼を前向きに検討しましょう。

具体的な調査方法については、下記記事で詳しく説明しています。

たとえばテレビ・エアコン・タンスなどの家具家電も、金銭に見積もれる限り、相続財産に含まれます。

もっとも、これは財産の評価方法の話になりますが、家にあるものを全て一つ一つ財産として評価するわけではなく、まとめて評価する方式(※)があります。

※ たとえば1個(1組)の価額が5万円以下のものは、「家財道具一式 10万円」などと計上します。

これはその生命保険の契約で、受取人が誰になっているかで変わります。

| 受取人 | 区分 |

|---|---|

| 被相続人 | 相続財産 |

| 配偶者 | 受取人固有の財産 |

| 相続人等 |

受取人が「被相続人」の場合、保険金は被相続人に支払われることになり、遺産の1つになります。よって、相続財産です。

この場合に相続放棄すると、保険金を受け取ることはできなくなります。

他方、受取人が配偶者や他の相続人に指定されている場合、その保険金は「受取人固有の財産」になります。よって、相続財産ではありません。

この場合には相続放棄しても、保険金を受け取ることは可能です。

被相続人が借金の連帯保証人になっていた場合、その連帯保証人の地位は相続されます。

ただし、マイナス財産としてプラス財産から差し引くことはできません。 連帯保証人というだけで、借金の返済義務は負ってないからです。

債務者が返済できなくなって、借金の肩代わりをすることになった場合にはじめて差し引くことができます。

相続財産が全部でいくらあるのかの調査は、その後の遺産分割や相続税申告に直結するので、非常に重要です。漏れなく正確に行いましょう。

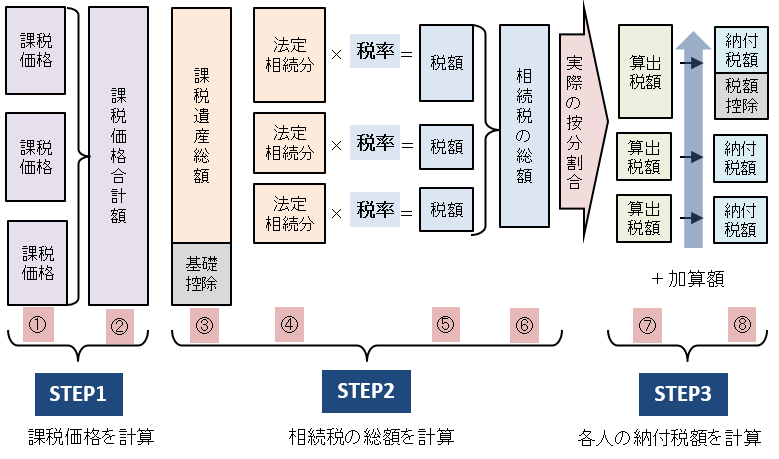

なお、相続財産として何があるかの確認は、「相続税計算の第1歩」に過ぎません。

更に、「課税価額の合計額はいくらか」「控除はどれだけできるか」「税率・各自の税額はいくらになるか」といった計算をいくつも踏んだ上で、最終的に納付税額が算出されます。

まだまだ先は長いですが、一歩ずつ段階を進めていくことが重要です。

相続税計算の全体像は、下記記事でまとめています。気になる方は読んでみてください。

相続財産の確認をはじめ、相続税に関する手続きは、基本的に複雑で難解です。

これら相続財産に関する一連の手続きは、税理士に依頼すれば確実に行ってもらえます。

相続財産の種類を見て節税をしてもらえる場合もあるので、まずは税理士に相談することをおすすめします。